Cổ phiếu tiêu điểm hôm nay 1/8: PAN, BSR, CMG

Ngày 1/8, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

PAN: Kỳ vọng tăng trưởng kép từ nông sản và thủy sản

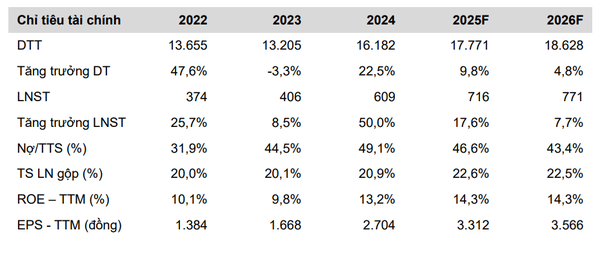

Cổ phiếu của Công ty CP Tập đoàn PAN (HOSE: PAN) được Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị MUA với giá mục tiêu 39.293 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 16% so với thị giá ngày 31/7. Tập đoàn PAN hiện là doanh nghiệp đầu ngành trong lĩnh vực nông nghiệp và thực phẩm, với nền tảng kinh doanh vững chắc và định hướng mở rộng thị trường bài bản. Trong 6 tháng đầu năm 2025, PAN ghi nhận doanh thu đạt 8.184 tỷ đồng và lợi nhuận sau thuế đạt 458,9 tỷ đồng, lần lượt tăng 19,8% và 21,9% so với cùng kỳ. Động lực tăng trưởng chính đến từ mảng xuất khẩu thủy sản, đặc biệt là cá tra và tôm, trong khi các mảng nông nghiệp và thực phẩm đóng gói duy trì sự ổn định.

VCBS đánh giá triển vọng tăng trưởng của PAN trong trung hạn được hỗ trợ bởi chính sách mở rộng diện tích gieo trồng đến năm 2030 của Chính phủ, cùng kỳ vọng phục hồi nhu cầu thuốc bảo vệ thực vật vào vụ Đông Xuân. Mảng thủy sản tiếp tục là điểm sáng khi PAN chủ động chuyển hướng từ thị trường Mỹ sang Nhật Bản, Châu Úc và Đài Loan để giảm thiểu rủi ro về thuế quan và cạnh tranh. Dù giá gạo trên thị trường thế giới có xu hướng giảm, PAN ít bị ảnh hưởng nhờ chiến lược tập trung vào phân khúc cao cấp và chủ động nguồn giống đầu vào. Với dự báo doanh thu năm 2025 đạt 17.771 tỷ đồng và lợi nhuận sau thuế 716 tỷ đồng, EPS tương ứng 3.312 đồng/cp, cổ phiếu PAN đang giao dịch với mức P/E 10,55 lần – thấp hơn trung bình ngành và được định giá hấp dẫn.

VCBS sử dụng kết hợp phương pháp chiết khấu dòng tiền FCFF và so sánh P/B để định giá cổ phiếu PAN. Theo đó, giá trị hợp lý dao động từ 34.216 đến 41.469 đồng/cổ phiếu, với mức trung bình là 39.293 đồng. Đây là mức định giá phản ánh kỳ vọng cải thiện biên lợi nhuận nhờ chi phí đầu vào ổn định, đồng thời nắm bắt tốt xu hướng tăng trưởng ở các thị trường xuất khẩu tiềm năng. VCBS cho rằng PAN xứng đáng được nhà đầu tư xem xét trong danh mục trung hạn.

BSR: Sản lượng phục hồi, crack spread cải thiện

Cổ phiếu của Công ty CP Lọc hóa Dầu Bình Sơn (HOSE: BSR) được VCBS khuyến nghị MUA với giá mục tiêu 23.467 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 15%. Tăng trưởng doanh thu và lợi nhuận trong quý II/2025 cho thấy sự hồi phục rõ rệt sau kỳ bảo dưỡng định kỳ của nhà máy lọc dầu Dung Quất, với sản lượng tiêu thụ tăng 64% và crack spread một số sản phẩm lọc dầu ghi nhận cải thiện so với cùng kỳ. Doanh thu quý II đạt 36.772 tỷ đồng (+51% YoY) và lợi nhuận sau thuế đạt 847 tỷ đồng (+10% YoY), dù ảnh hưởng từ việc không còn lợi nhuận tài chính đột biến như năm ngoái. Lũy kế 6 tháng, BSR đã hoàn thành tới 166% kế hoạch lợi nhuận năm, cho thấy biên an toàn trong kế hoạch kinh doanh.

VCBS cho rằng triển vọng tăng trưởng của BSR trong giai đoạn còn lại của năm 2025 được hỗ trợ bởi nhu cầu tiêu thụ xăng dầu trong nước tiếp tục tăng cùng với đà hồi phục crack spread tại châu Á trong mùa cao điểm. BSR cũng đang thúc đẩy kế hoạch nâng vốn điều lệ lên hơn 50.000 tỷ đồng để đầu tư cho dự án nâng cấp mở rộng nhà máy lọc dầu Dung Quất, kỳ vọng đi vào vận hành từ quý III/2028. Ngoài ra, doanh nghiệp có thể hưởng lợi từ chính sách bắt buộc pha xăng sinh học (E10) từ năm 2026, khi Nhà máy Nhiên liệu sinh học Dung Quất được đưa vào tái vận hành.

Với dự báo lợi nhuận sau thuế năm 2025 đạt 2.074 tỷ đồng (+254% YoY) và EPS đạt 682 đồng/cp, VCBS sử dụng kết hợp phương pháp chiết khấu FCFF và FCFE để xác định giá trị hợp lý là 23.467 đồng/cổ phiếu. Bên cạnh đó, các yếu tố hỗ trợ như giá dầu ổn định, công suất vận hành tối ưu và tiềm năng mở rộng năng lực sản xuất đang tạo dư địa tích cực cho cổ phiếu BSR trong trung hạn. Tuy nhiên, nhà đầu tư cần theo dõi biến động giá dầu thế giới và chính sách thuế nhập khẩu, vốn có thể ảnh hưởng đến biên lợi nhuận của doanh nghiệp trong bối cảnh cạnh tranh ngày càng cao từ nguồn cung quốc tế.

CMG: Đầu tư mạnh tay vào AI và trung tâm dữ liệu – nền móng cho tham vọng 1 tỷ USD doanh thu

Báo cáo cập nhật từ SSI cho thấy Công ty CP Tập đoàn Công nghệ CMC (HOSE: CMG) đang đặt mục tiêu doanh thu đạt 1 tỷ USD vào năm 2028, với tốc độ tăng trưởng kép kỳ vọng lên tới 20–30%/năm. Để hiện thực hóa kế hoạch này, công ty chấp nhận hy sinh tăng trưởng lợi nhuận ngắn hạn nhằm ưu tiên đầu tư vào các lĩnh vực chiến lược như trí tuệ nhân tạo (AI), điện toán đám mây, trung tâm dữ liệu và giáo dục số. Trong năm tài chính 2024 (kết thúc 31/3/2025), CMG ghi nhận doanh thu đạt 8.203 tỷ đồng (+12% svck) và lợi nhuận ròng đạt 427 tỷ đồng (+6% svck), nhờ đóng góp tích cực từ mảng Công nghệ & Giải pháp và Hạ tầng số.

Kế hoạch năm 2025 tiếp tục phản ánh chiến lược tăng tốc đầu tư với doanh thu mục tiêu 9.828 tỷ đồng (+20%) và lợi nhuận sau thuế 464 tỷ đồng (+9%). CMG đang đẩy mạnh triển khai trung tâm dữ liệu hyperscale tại TP.HCM với vốn đầu tư hơn 7.000 tỷ đồng, đồng thời phát triển thêm hai tổ hợp sáng tạo tại Hà Nội và cơ sở mới cho trường Đại học CMC. Trong mảng quốc tế, CMG chuyển sang mô hình “mega account”, tập trung vào các khách hàng quy mô lớn tại Mỹ, Hàn Quốc, Nhật Bản và châu Âu. Dù biên lợi nhuận có thể chịu áp lực do chi phí đầu tư tăng cao, việc mở rộng năng lực dịch vụ AI, Cloud Native và DevSecOps đang từng bước củng cố vị thế của CMG trong hệ sinh thái công nghệ.

Cổ phiếu CMG hiện giao dịch với mức P/E 12 tháng gần nhất là 28x, cao hơn trung bình ngành công nghệ toàn cầu (25x), phản ánh kỳ vọng tích cực từ thị trường về tiềm năng tăng trưởng dài hạn của doanh nghiệp. Với chiến lược đầu tư bài bản, định hướng rõ ràng và cam kết phát triển AI nội địa thông qua bộ giải pháp C.OpenAI, CMG được SSI đánh giá là cổ phiếu tiềm năng cao trong lĩnh vực công nghệ, đặc biệt trong bối cảnh chuyển đổi số và an ninh thông tin đang trở thành nhu cầu thiết yếu của cả khu vực công và tư.