Cổ phiếu tiêu điểm hôm nay 10/6: BMP, FRT, SCS

Ba cổ phiếu BMP, FRT và SCS thu hút sự chú ý nhờ triển vọng lợi nhuận tăng tốc và chính sách cổ tức duy trì ở mức hấp dẫn.

BMP: Lợi nhuận tăng tốc nhờ giá nguyên liệu rẻ và phục hồi xây dựng dân dụng

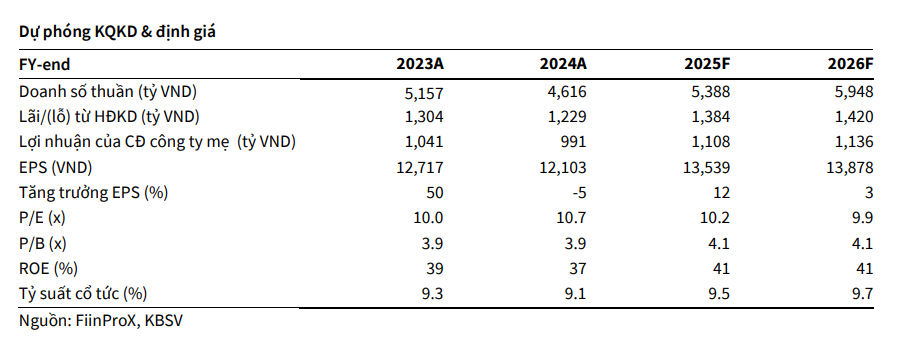

Công ty CP Nhựa Bình Minh (HOSE: BMP) ghi nhận kết quả kinh doanh quý I/2025 tăng trưởng tích cực, với doanh thu thuần đạt 1.383 tỷ đồng (+38% svck) và lợi nhuận sau thuế đạt 287 tỷ đồng (+51%). Động lực chính đến từ việc sản lượng tiêu thụ tăng vọt 47% so với cùng kỳ, nhờ chính sách tăng chiết khấu mạnh cho đại lý sau Tết và giá nguyên liệu PVC resin giảm sâu 14%. Biên lợi nhuận gộp của BMP được giữ ở mức cao, 42,7%, nhỉnh hơn cùng kỳ năm trước và là một trong những mức cao nhất trong ngành.

Triển vọng trung hạn của BMP đang được củng cố bởi sự hồi phục của thị trường bất động sản dân dụng và xây dựng cơ sở hạ tầng. KBSV ước tính sản lượng tiêu thụ ống nhựa của BMP sẽ đạt 90.300 tấn trong năm 2025, tăng 17%, nhờ nhu cầu cải thiện và kỳ vọng các chính sách cắt giảm thủ tục xây dựng sớm được thông qua. Ngoài ra, việc giá dầu duy trì quanh vùng 65 USD/thùng giúp nguyên liệu đầu vào là PVC resin tiếp tục ở mức thấp đến giữa năm 2026, hỗ trợ biên lợi nhuận. Dự báo lợi nhuận sau thuế 2025 của BMP đạt 1.108 tỷ đồng, tăng 12,9%, với EPS đạt 13.539 đồng/cp.

Tại vùng giá hiện tại, BMP được xem là cổ phiếu hấp dẫn với tỷ suất cổ tức tiền mặt lên tới 9,5%/năm, tương đương mức chi trả lên tới 97% lợi nhuận sau thuế. Tuy nhiên, KBSV duy trì khuyến nghị Trung lập với giá mục tiêu 145.900 đồng/cp, do rủi ro giá nguyên liệu đầu vào phục hồi có thể gây áp lực lên biên lợi nhuận. Dù vậy, vị thế dẫn đầu ngành ống nhựa với hơn 27% thị phần nội địa, mạng lưới phân phối rộng khắp và nền tài chính lành mạnh giúp BMP duy trì sức hút với dòng vốn tìm kiếm thu nhập ổn định trong trung hạn.

FRT: Long Châu giữ nhịp tăng trưởng, FPT Shop đối mặt áp lực bão hòa

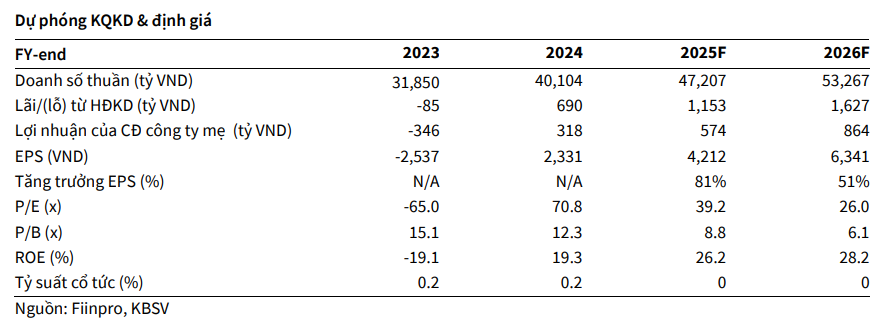

FPT Retail (HOSE: FRT) ghi nhận quý I/2025 với doanh thu hợp nhất đạt 11.700 tỷ đồng (+29% svck), trong đó chuỗi nhà thuốc Long Châu tiếp tục là động lực chính, đóng góp tới 70%, tương đương 7.988 tỷ đồng, tăng trưởng 46% so với cùng kỳ. Lợi nhuận sau thuế đạt 213 tỷ đồng, tăng 249%, nhờ biên lợi nhuận gộp cải thiện và tăng trưởng doanh số từ các cửa hàng hiện hữu (SSSG) duy trì tích cực ở cả hai chuỗi. Dù vậy, FPT Shop ghi nhận lỗ ròng 19 tỷ đồng trong quý I, cho thấy những khó khăn trong ngành điện máy vẫn chưa hạ nhiệt.

Triển vọng cả năm 2025 của FRT được KBSV đánh giá thận trọng. Dự báo doanh thu thuần cả năm đạt 47.207 tỷ đồng (+17,7%), lợi nhuận sau thuế 754 tỷ đồng (+84,8%), chủ yếu đến từ Long Châu với kế hoạch mở mới 300 nhà thuốc và 80 trung tâm tiêm chủng. Tuy nhiên, ban lãnh đạo cho biết tốc độ mở rộng sẽ được kiểm soát chặt chẽ hơn do hiệu quả tại các địa bàn cấp huyện – xã còn hạn chế. Ngược lại, FPT Shop dự kiến sẽ tiếp tục cắt giảm số lượng điểm bán xuống khoảng 600 cửa hàng, trong khi cố gắng cải thiện biên lợi nhuận bằng cách đẩy mạnh kinh doanh online và đa dạng mặt hàng.

Với dự phóng biên lợi nhuận gộp năm 2025 đạt 19,9% và lợi nhuận ròng thuộc cổ đông công ty mẹ đạt 574 tỷ đồng, KBSV đưa ra khuyến nghị Trung lập cho cổ phiếu FRT, với giá mục tiêu 176.900 đồng/cp, chỉ cao hơn 3,8% so với giá thị trường. Dù hệ sinh thái y tế của Long Châu – tiêm chủng được đánh giá là có tiềm năng dài hạn, cổ phiếu FRT vẫn chịu áp lực từ triển vọng chững lại ở mảng ICT và mức độ cạnh tranh gay gắt trong ngành bán lẻ tiêu dùng.

SCS: Tác động thuế quan làm chậm đà tăng trưởng, cổ tức vẫn là điểm sáng

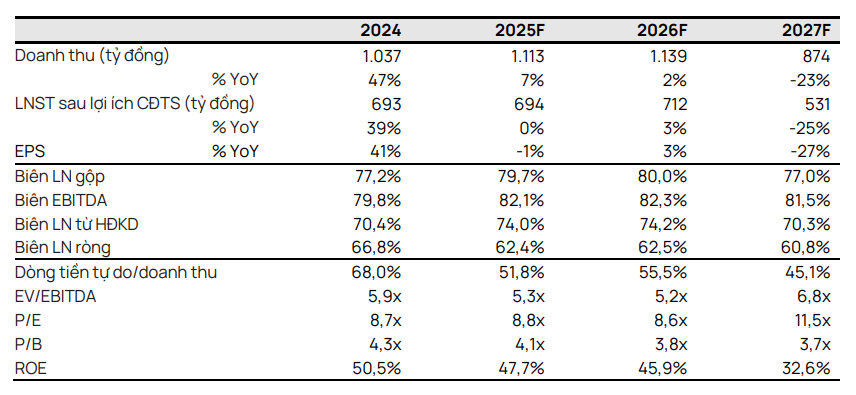

Chứng khoán Vietcap nâng khuyến nghị cổ phiếu SCS từ “Phù hợp thị trường” lên “Khả quan”, dù hạ giá mục tiêu xuống 67.000 đồng/cp, do cổ phiếu đã giảm 20% trong 6 tháng qua. Mức điều chỉnh chủ yếu phản ánh lo ngại về chính sách thuế quan đối ứng từ Mỹ – vốn ảnh hưởng đến khoảng 20–22% lượng hàng hóa quốc tế của SCS. Vietcap dự báo thông lượng từ thị trường Mỹ sẽ giảm một nửa từ nửa cuối 2025, kéo theo lợi nhuận sau thuế năm 2025 gần như đi ngang ở mức 694 tỷ đồng, dù doanh thu vẫn tăng 7%, đạt 1.113 tỷ đồng.

Mức biên lợi nhuận gộp năm 2025 của SCS vẫn duy trì rất cao ở 79,7%, nhưng rủi ro giảm thông lượng và chi phí nhân công tăng 11% khiến biên lợi nhuận ròng giảm về 62,4% từ mức 66,8% của năm trước. Ngoài ra, sự cố tạm thời tại hãng hàng không VJC – khách hàng lớn của SCS – trong tháng 4/2025 khiến hàng hóa nội địa giảm mạnh 14% svck, làm giảm kỳ vọng phục hồi lưu lượng trong nước. Vietcap cũng lưu ý đến việc SCS không được đồng đầu tư vào nhà ga hàng hóa Long Thành, nên chưa rõ khả năng đảm nhận vận hành giai đoạn sau.

Dù đối mặt với một số bất lợi trong hoạt động kinh doanh, cổ phiếu SCS vẫn duy trì sức hấp dẫn nhờ chính sách cổ tức hào phóng. Vietcap dự báo cổ tức tiền mặt 12 tháng tới đạt 6.000 đồng/cp, tương ứng tỷ lệ chi trả 93% và lợi suất 9,4%. Ngoài ra, SCS cũng đã được phê duyệt chủ trương xây dựng tòa nhà văn phòng thứ hai gần sân bay Tân Sơn Nhất, dự kiến mang lại 100 tỷ đồng doanh thu và 40 tỷ đồng lợi nhuận trước thuế mỗi năm khi đi vào vận hành.