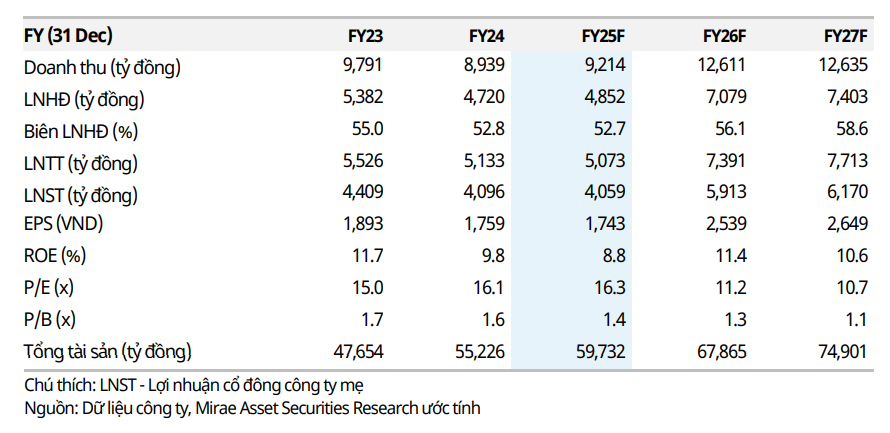

VRE: Lấp đầy thương mại phục hồi, động lực mới từ chuỗi TTTM và shophouse

Trong quý I/2025, VRE ghi nhận kết quả tích cực với doanh thu thuần 2.131 tỷ đồng (-5,5% svck), trong đó mảng cho thuê trung tâm thương mại (TTTM) đóng góp 95% và tăng 5,1% so với cùng kỳ. Tỷ lệ lấp đầy toàn hệ thống đạt 86,1%, mức cao nhất kể từ đầu 2023, phản ánh sự phục hồi rõ nét từ nhu cầu thuê mặt bằng bán lẻ. Các mô hình Vincom Center và Mega Mall vẫn giữ tỷ lệ lấp đầy trên 90%, trong khi Vincom Plaza và Vincom+ tăng mạnh nhờ cải thiện tại các tỉnh thành vệ tinh. Lợi nhuận sau thuế đạt 1.177 tỷ đồng, tăng 8,8% svck, hoàn thành 25% kế hoạch năm.

Theo Mirae Asset, năm 2025, VRE sẽ tiếp tục mở rộng quy mô với 03 TTTM mới dự kiến khai trương trong 2H25, bổ sung tổng cộng 120.000 m² GFA – gồm Vincom Mega Mall Ocean City (Hưng Yên), VMM Vũ Yên (Hải Phòng) và VCP Vinh (Nghệ An). Việc mở rộng này nâng tổng diện tích cho thuê lên hơn 1,96 triệu m², hỗ trợ tăng trưởng doanh thu cho thuê khoảng 9% svck trong năm nay. Dù việc mở mới có thể gây áp lực tạm thời lên biên lợi nhuận, các trung tâm này được kỳ vọng đạt công suất tối ưu sau 3–4 quý hoạt động.

Động lực quan trọng khác đến từ mảng shophouse, với 2 dự án lớn tại Hải Phòng và Quảng Ninh dự kiến ra mắt cuối năm nay và bàn giao trong 2026. VRE có thể ghi nhận tới 3.500 tỷ đồng doanh thu và 1.575 tỷ đồng lợi nhuận gộp từ mảng này trong năm sau. Mirae Asset giữ khuyến nghị Tăng tỷ trọng với giá mục tiêu 28.362 đồng/cp, tương ứng P/E dự phóng 2025 là 16,3 lần. Với tỷ lệ lấp đầy phục hồi và khả năng tạo đột phá doanh thu từ tài sản sẵn có, cổ phiếu này đang nằm trong nhóm bất động sản thương mại có triển vọng sáng nhất giai đoạn 2025–2026.

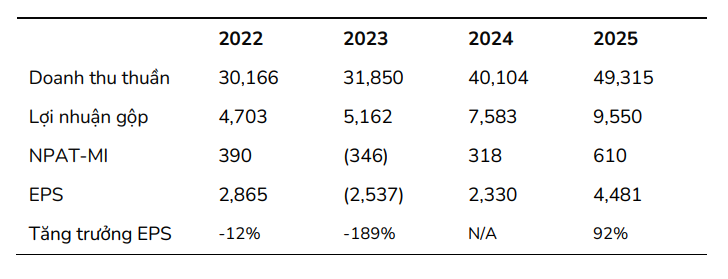

FRT: Long Châu dẫn dắt tăng trưởng, kỳ vọng cải thiện từ chuyển dịch điện máy

FRT ghi nhận kết quả kinh doanh quý I/2025 khả quan với doanh thu thuần 11.670 tỷ đồng (+29% svck) và lợi nhuận trước thuế 273 tỷ đồng (+207%), hoàn thành lần lượt 24% kế hoạch doanh thu và 30% kế hoạch lợi nhuận năm. Tăng trưởng được dẫn dắt bởi hệ thống nhà thuốc Long Châu, với số lượng cửa hàng tăng mạnh lên 2.022, doanh thu bình quân mỗi cửa hàng/tháng tăng 10%, và biên lợi nhuận cải thiện. Trong khi đó, FPT Shop ghi nhận lợi nhuận dương trở lại sau giai đoạn tái cấu trúc, dù biên lợi nhuận vẫn còn khá mỏng.

Dự báo cho năm 2025, FRT sẽ đạt doanh thu thuần 49.315 tỷ đồng (+23% YoY) và lợi nhuận sau thuế 745 tỷ đồng (+82%), nhờ tiếp tục mở rộng chuỗi Long Châu lên gần 2.500 cửa hàng, trong đó bao gồm cả hệ thống trung tâm tiêm chủng. Mảng này đóng vai trò trụ cột, không chỉ nhờ doanh thu ổn định mà còn vì tiềm năng biên lợi nhuận cao hơn so với mảng điện tử tiêu dùng. Mô hình cửa hàng nhỏ, tối ưu chi phí vận hành, cùng với xu hướng hiện đại hóa bán lẻ dược phẩm đang giúp Long Châu giữ vị thế đầu ngành.

FPT Shop đang trong quá trình chuyển đổi sang mô hình tích hợp điện máy – tăng từ 54 lên 90 cửa hàng – với kỳ vọng nâng biên lợi nhuận hoạt động từ -0,2% lên 0,3% trong năm nay. Đồng thời, FRT đã công bố kế hoạch chia cổ tức cổ phiếu tỷ lệ 25%, và thực hiện bán 13% vốn Long Châu cho quỹ ngoại Creador để cải thiện dòng tiền và tăng tốc mở rộng. BSC duy trì khuyến nghị MUA với giá mục tiêu 203.900 đồng/cp, tương ứng mức sinh lời kỳ vọng +19%, và đánh giá cổ phiếu đang giao dịch ở P/E forward 40 lần, phản ánh kỳ vọng tăng trưởng đã phần nào được chiết khấu sau đợt điều chỉnh đầu năm.

NVL: Kỳ vọng đảo chiều từ pháp lý và tái cấu trúc danh mục dự án

Quý I/2025 đánh dấu bước cải thiện ban đầu trong quá trình tái cơ cấu của NVL khi doanh thu thuần đạt 1.778 tỷ đồng (+155% svck) và lợi nhuận gộp tăng mạnh lên 646 tỷ đồng (+240%), chủ yếu nhờ bàn giao 256 sản phẩm tại các dự án trọng điểm như Aqua City, NovaWorld Phan Thiết, NovaWorld Hồ Tràm. Tuy vậy, do áp lực tài chính lớn, NVL vẫn ghi nhận lỗ ròng -443 tỷ đồng, dù đã thu hẹp so với -2.350 tỷ trong quý trước. Trong quý này, doanh nghiệp đã tất toán 6.660 tỷ đồng trái phiếu, tương đương 18% dư nợ đầu năm, nhờ dòng tiền từ thoái vốn tại nhiều dự án.

Theo BSC, yếu tố có tính quyết định đến triển vọng phục hồi là tiến độ pháp lý tại các dự án chủ chốt. Đến tháng 6/2025, phân khu C4 của Aqua City đã được phê duyệt quy hoạch 1/5.000, và nhiều tiểu khu đang chờ duyệt quy hoạch 1/500 trong tháng 6–7. NovaWorld Phan Thiết cũng đang trong quá trình tháo gỡ hai vướng mắc lớn về chủ trương đầu tư và cơ chế thuê đất. Nếu các nút thắt này được giải quyết, NVL có thể ghi nhận doanh thu từ 1.500 sản phẩm bàn giao trong 2025 và từng bước giảm áp lực dòng tiền từ 2026.

BSC khuyến nghị MUA, với giá mục tiêu 19.500 đồng/cp (upside +35,8%), dựa trên định giá P/B forward 1,0x. Cổ phiếu hiện giao dịch tại P/B chỉ 0,73 lần, hoặc 0,64 lần nếu hoàn nhập dự phòng sử dụng đất tại Lakeview trong năm 2025. Với mức định giá thấp nhất ngành bất động sản dân cư niêm yết và chiến lược tái cấu trúc mạnh mẽ (bao gồm giảm tỷ lệ sở hữu ở nhiều dự án để tạo dòng tiền), NVL đang được kỳ vọng có thể “đảo chiều” và thu hẹp khoảng cách định giá với các doanh nghiệp cùng ngành trong 12 tháng tới.