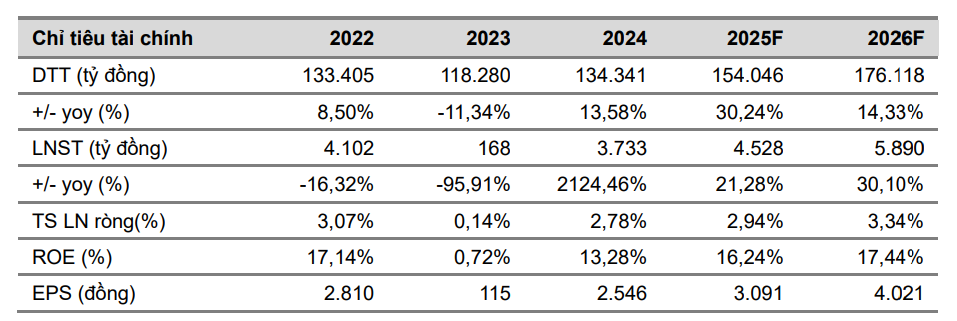

MWG: Lợi nhuận phục hồi, mảng bán lẻ tăng tốc sau tái cấu trúc

MWG đang bước vào chu kỳ phục hồi sau quá trình tái cấu trúc toàn diện các chuỗi kinh doanh. Trong tháng 4/2025, công ty ghi nhận doanh thu hơn 13.000 tỷ đồng, tăng 6% svck. Chuỗi Thế Giới Di Động (TGDĐ) dẫn đầu tăng trưởng với mức tăng 25%, trong khi chuỗi Điện Máy Xanh (ĐMX) điều chỉnh nhẹ do sức mua điện lạnh chưa bứt phá. Bách Hóa Xanh (BHX) tiếp tục gây ấn tượng khi đạt doanh thu 3.972 tỷ đồng (+22,4%), nhờ tối ưu vận hành và tốc độ mở mới nhanh, với 359 cửa hàng mới chỉ trong 4 tháng – gần đạt toàn bộ kế hoạch năm.

Lũy kế 4 tháng đầu năm, MWG đạt doanh thu 48.500 tỷ đồng, tăng gần 10% svck. Biên lợi nhuận gộp và EBITDA cải thiện rõ rệt, nhờ tiết giảm chi phí vận hành, hàng tồn kho được kiểm soát chặt chẽ, và giá bán ổn định hơn. Từ quý II/2025, BHX được kỳ vọng ghi nhận lợi nhuận ròng khoảng 120 tỷ đồng/quý, đóng góp tích cực vào kết quả hợp nhất, nhờ phần lớn cửa hàng đã vượt điểm hòa vốn. Các mảng khác như An Khang, Era Blue và Avakid cũng đang thu hẹp lỗ và dần ghi nhận lãi.

VCBS khuyến nghị MUA, với giá mục tiêu 77.726 đồng/cp, tương ứng upside 28%. MWG hiện giao dịch ở P/E forward 2025 khoảng 25 lần, thấp hơn trung bình ngành bán lẻ. Với tiềm năng lợi nhuận phục hồi mạnh trong 2025–2026 (EPS 2025 dự kiến 3.091 đồng), cùng mô hình kinh doanh đa chuỗi hiệu quả, MWG đang quay lại vị thế dẫn dắt ngành bán lẻ Việt Nam trong giai đoạn bình thường mới.

VNM: Tái định vị thương hiệu, giữ vững thị phần và cổ tức hấp dẫn

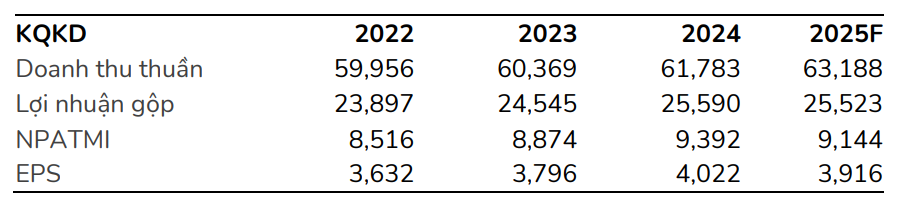

VNM đang trong quá trình tái định vị toàn diện hệ thống phân phối và thương hiệu, hướng đến phục hồi doanh thu nội địa sau quý đầu tiên sụt giảm. Trong quý I/2025, doanh thu thuần của VNM đạt 12.935 tỷ đồng (-8% svck), trong đó doanh thu nội địa giảm mạnh 13% do công ty chủ động tái cấu trúc hệ thống bán hàng. Tuy nhiên, doanh thu xuất khẩu tăng mạnh 25%, giúp phần nào bù đắp. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.568 tỷ đồng, giảm 29% svck, thấp hơn kỳ vọng ban đầu của BSC.

Từ tháng 4 trở đi, các tín hiệu cải thiện bắt đầu xuất hiện: doanh thu tháng 4 tăng hơn 10% svck, phản ánh hiệu quả bước đầu của chiến lược tái định vị. Trong 4 tháng đầu năm, VNM đã khai trương 600 cửa hàng flagship mới tại các vị trí chiến lược ở Hà Nội và TP.HCM, đồng thời sẽ mở thêm 200 cửa hàng biểu tượng trong phần còn lại của năm. Kênh bán lẻ vật lý vẫn chiếm tới 98,8% doanh số ngành sữa, cho thấy định hướng của VNM là phù hợp. Ngoài ra, sự lo ngại hàng giả và hàng nhái trong ngành sữa cũng có thể tạo ra lợi thế cạnh tranh cho thương hiệu lâu đời như Vinamilk.

BSC giữ khuyến nghị MUA, với giá mục tiêu 64.500 đồng/cp, tương ứng upside 16%, cộng thêm tỷ suất cổ tức tiền mặt 7,4%, đưa tổng mức sinh lời kỳ vọng lên 23,4%. VNM hiện đang giao dịch ở P/E forward 2025 khoảng 14,2 lần, thấp hơn trung bình lịch sử (16,5x) và 1 độ lệch chuẩn so với giai đoạn 2020–2022. Với EPS dự kiến 3.916 đồng/cp, khả năng giữ thị phần và dòng cổ tức đều đặn, VNM là lựa chọn bền vững cho nhà đầu tư dài hạn trong lĩnh vực tiêu dùng thiết yếu.

NT2: Lợi nhuận phục hồi mạnh, cổ tức ổn định, định giá hợp lý

NT2 công bố kết quả kinh doanh quý I/2025 khả quan với doanh thu 1.427 tỷ đồng (+445% svck) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 37 tỷ đồng, trong khi cùng kỳ năm trước lỗ 158 tỷ đồng. Kết quả được hỗ trợ bởi sản lượng điện tăng mạnh (đạt 593 triệu kWh, +291% YoY) nhờ nguồn khí cung cấp ổn định trở lại sau khi nhà máy BOT Phú Mỹ 2.2 ngừng vận hành từ tháng 2. Biên lợi nhuận gộp quý I đạt 3,1%, cải thiện rõ rệt so với mức âm năm ngoái.

BSC dự báo doanh thu 2025 đạt 7.725 tỷ đồng (+30% YoY) và lợi nhuận sau thuế 304 tỷ đồng (+267%), trong đó phần lớn lợi nhuận đến từ khoản doanh thu tài chính liên quan đến chênh lệch tỷ giá và phí môi trường (dự kiến khoảng 268 tỷ đồng). Đáng chú ý, từ quý IV/2025, chi phí khấu hao sẽ giảm mạnh, từ 680 tỷ còn 70 tỷ đồng/năm, do máy móc hết khấu hao. Điều này sẽ tạo dư địa lớn để tăng lợi nhuận kế toán trong giai đoạn 2026 trở đi.

Về định giá, BSC sử dụng phương pháp FCFF và EV/EBITDA, đưa ra giá mục tiêu 20.050 đồng/cp, tương ứng upside 15% so với giá hiện tại (18.300 đồng). NT2 hiện có tỷ suất cổ tức tiền mặt 5,5%, đưa tổng mức sinh lời kỳ vọng lên khoảng 20,5%. Với tỷ lệ sở hữu nước ngoài ổn định (~12,6%), năng lực sản xuất cải thiện và chi phí khấu hao giảm dần, NT2 là cổ phiếu phòng thủ đáng chú ý trong nhóm điện khí khi nhu cầu điện tiếp tục tăng còn nguồn cung mới còn hạn chế.