Cổ phiếu tiêu điểm hôm nay 25/7: NT2, VCI, FRT

Ngày 25/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

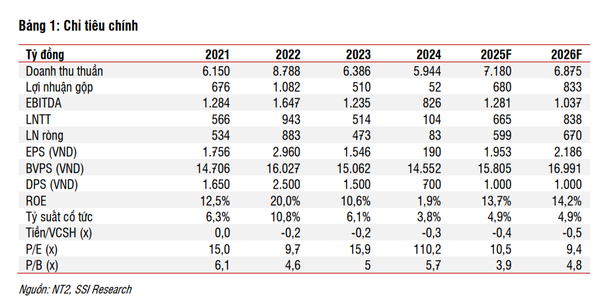

NT2 – Lợi nhuận nửa đầu năm vượt kế hoạch, kỳ vọng tiếp tục tích cực trong nửa cuối năm

Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) ghi nhận kết quả kinh doanh quý II/2025 khả quan, với lợi nhuận sau thuế đạt 326 tỷ đồng, tăng 167% so với cùng kỳ, dù doanh thu giảm nhẹ xuống 2.081 tỷ đồng. Lũy kế 6 tháng, NT2 đạt 363 tỷ đồng LNST, vượt cả kế hoạch năm 2025 (130%) nhờ bồi thường phần sản lượng hợp đồng (Qc) không huy động và giá vốn hàng bán giảm mạnh.

Điểm sáng đáng chú ý là sản lượng điện thương phẩm trong quý II giảm gần 24%, nhưng sản lượng Qc (cơ sở tính doanh thu từ hợp đồng với EVN) lại tăng 20% so với cùng kỳ. Điều này giúp NT2 ghi nhận các khoản thu nhập bồi thường cao hơn dự kiến. Ngoài ra, chi phí tài chính được kiểm soát tốt và dòng tiền từ hoạt động kinh doanh đạt gần 500 tỷ đồng trong quý, cao nhất kể từ quý II/2022.

SSI điều chỉnh tăng dự báo lợi nhuận năm 2025 lên 599 tỷ đồng (+622% so với 2024), tương ứng EPS 1.953 đồng/cp. Đồng thời, công ty vẫn giữ nguyên giá mục tiêu 25.000 đồng/cp, tiềm năng tăng 21% so với giá hiện tại, kèm theo tỷ suất cổ tức 4,9%. Tuy nhiên, khuyến nghị được hạ từ MUA xuống KHẢ QUAN, do rủi ro dài hạn từ thiếu hụt nguồn khí tự nhiên nội địa. Trong ngắn hạn, NT2 vẫn là cổ phiếu tiện ích có lợi nhuận ổn định và dòng tiền tốt trong nửa cuối năm 2025.

VCI – Kết quả kinh doanh chịu áp lực từ tự doanh, nhưng môi giới và cho vay tăng trưởng mạnh

Công ty CP Chứng khoán Vietcap (HOSE: VCI) vừa công bố kết quả kinh doanh quý II/2025 với nhiều điểm trái chiều. Lợi nhuận sau thuế đạt 184 tỷ đồng, giảm 34% YoY và 38% QoQ, chủ yếu do khoản lỗ ròng từ tự doanh lên đến 15 tỷ đồng, trong đó ghi nhận khoản lỗ thực hiện lên tới 66 tỷ đồng – mức cao nhất tính theo quý trong lịch sử hoạt động của công ty. Tuy vậy, hoạt động môi giới và cho vay tăng trưởng mạnh, góp phần bù đắp một phần sụt giảm.

Phí môi giới ròng quý II/2025 tăng 250% QoQ và 32% YoY, đạt 61 tỷ đồng – một trong những mức cao nhất ngành, đóng góp gần 30% lợi nhuận trước thuế quý. Thị phần môi giới trên HOSE đạt 6,8%, tăng mạnh so với quý trước và cùng kỳ. Hoạt động cho vay ký quỹ cũng tăng trưởng ấn tượng, với tổng giá trị cho vay tăng 42% YoY và chiếm 52% tổng tài sản. VCI tận dụng lợi thế bảng cân đối ít đòn bẩy để mở rộng thị phần cho vay, trong khi lãi suất cho vay bình quân ổn định ở mức 9,6%.

Chứng khoán Yuanta giữ khuyến nghị MUA, với giá mục tiêu 45.860 đồng/cp, tiềm năng tăng 12,8% so với giá hiện tại (40.650 đồng). Dù kết quả quý II bị ảnh hưởng bởi hoạt động tự doanh, VCI vẫn được đánh giá là cổ phiếu đại diện cho ngành chứng khoán trong chu kỳ thị trường tăng điểm nửa cuối 2025, với khả năng nâng cao thị phần và chất lượng thu nhập từ dịch vụ cốt lõi.

FRT – Lợi nhuận bật tăng mạnh, Long Châu là động lực tăng trưởng dài hạn

Công ty CP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) công bố kết quả kinh doanh quý I/2025 tích cực với doanh thu thuần đạt 11.670 tỷ đồng (+29,1% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 168 tỷ đồng, tăng gấp hơn 4 lần so với cùng kỳ. Động lực tăng trưởng đến chủ yếu từ hệ thống nhà thuốc Long Châu, chiếm tới 69% doanh thu hợp nhất, trong khi chuỗi FPT Shop cải thiện hiệu quả nhờ tiết giảm chi phí.

Chuỗi Long Châu ghi nhận doanh thu quý I đạt 8.054 tỷ đồng, tăng 46%, với biên lợi nhuận gộp và EBITDA duy trì ở mức cao. Tính đến cuối quý I/2025, Long Châu đã vận hành 2.022 nhà thuốc – tăng 435 nhà thuốc trong 12 tháng. Doanh thu trung bình mỗi nhà thuốc đạt 1,3 tỷ đồng/tháng, cải thiện 8,3% YoY. Mảng tiêm chủng của Long Châu cũng có triển vọng dài hạn tích cực, với 80 trung tâm mới dự kiến mở trong năm.

Chuỗi FPT Shop ghi nhận doanh thu 3.682 tỷ đồng, tăng nhẹ 3%, nhưng đã cải thiện rõ về lợi nhuận nhờ đóng cửa các cửa hàng kém hiệu quả và tối ưu chi phí. Chính sách giảm thuế VAT từ 10% còn 8% cho mặt hàng công nghệ từ tháng 7/2025 sẽ hỗ trợ doanh thu chuỗi trong nửa cuối năm.

ABS dự phóng doanh thu thuần năm 2025 đạt 49.348 tỷ đồng (+23%) và LNST cổ đông công ty mẹ đạt 668 tỷ đồng (+110%). EPS 2025F ước đạt 3.921 đồng/cp, tương ứng P/E forward 39,9 lần. Giá mục tiêu đưa ra là 169.600 đồng/cp, cao hơn 8,3% so với giá hiện tại, kèm khuyến nghị KHẢ QUAN. Rủi ro đầu tư chủ yếu đến từ tốc độ mở mới và hiệu suất từng cửa hàng thấp hơn kỳ vọng.