Cổ phiếu tiêu điểm hôm nay 29/7: DGC, VGC, NT2

Ngày 29/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

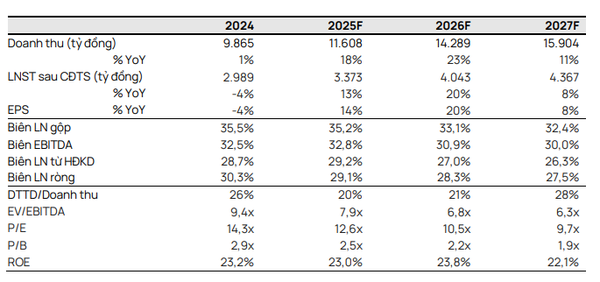

DGC – Động lực phục hồi rõ ràng từ chu kỳ giá hóa chất và mở rộng năng lực sản xuất

Sau giai đoạn điều chỉnh kéo dài do giá bán yếu, Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) đang cho thấy tín hiệu hồi phục mạnh mẽ nhờ chu kỳ giá hóa chất phục hồi và loạt dự án mới bắt đầu đóng góp doanh thu. Trong quý II/2025, công ty ghi nhận lợi nhuận sau thuế đạt 922 tỷ đồng, tăng 9% so với quý trước, nhờ sản lượng tiêu thụ photpho vàng tăng mạnh và giá bán bình quân cải thiện. Biên lợi nhuận gộp tăng đáng kể từ 29,5% lên 34,7% cho thấy khả năng phục hồi lợi nhuận rõ rệt, dù doanh thu chưa đạt đỉnh như năm 2022.

Điểm nhấn đáng chú ý của DGC đến từ chiến lược mở rộng sản xuất có trọng tâm. Nhà máy tại Nghi Sơn – Thanh Hóa đã chính thức khởi công vào tháng 7/2025 với công suất ấn tượng 60.000 tấn/năm cho photpho vàng, đồng thời mở rộng dây chuyền phốt pho đỏ và phân bón tại Lào Cai. Đây được xem là nền tảng cho tăng trưởng trung và dài hạn, đặc biệt trong bối cảnh nhu cầu hóa chất tăng trở lại nhờ hoạt động sản xuất công nghiệp toàn cầu hồi phục. DGC cũng đang tích cực mở rộng thị trường xuất khẩu, đặc biệt tại các quốc gia ASEAN và Ấn Độ, nhằm giảm sự phụ thuộc vào thị trường Trung Quốc.

Với dự phóng lợi nhuận sau thuế năm 2025 đạt 3.881 tỷ đồng, tương ứng EPS 8.213 đồng và P/E forward chỉ 10,6 lần, cổ phiếu DGC đang được đánh giá hấp dẫn cả về định giá và triển vọng lợi nhuận. Mirae Asset khuyến nghị "Mua" với giá mục tiêu 110.000 đồng/cổ phiếu, cao hơn gần 22% so với thị giá hiện tại. Dù rủi ro ngắn hạn vẫn hiện hữu từ biến động giá nguyên vật liệu, chiến lược đầu tư dài hạn và khả năng kiểm soát chi phí sản xuất tiếp tục là thế mạnh của DGC trong cuộc đua giành thị phần trong ngành hóa chất công nghiệp.

VGC – Kết quả kinh doanh vượt xa kỳ vọng, bất động sản khu công nghiệp dẫn dắt đà tăng trưởng

Tổng Công ty Viglacera - CTCP (HOSE: VGC). vừa công bố kết quả kinh doanh quý II/2025 vượt xa dự báo của các công ty chứng khoán, khẳng định vai trò đầu tàu của mảng bất động sản khu công nghiệp trong cơ cấu doanh thu. Doanh thu thuần trong quý đạt 3.240 tỷ đồng, tăng 19% so với cùng kỳ, trong khi lợi nhuận sau thuế hợp nhất tăng vọt 216% lên 540 tỷ đồng. Luỹ kế 6 tháng, VGC thu về hơn 6.095 tỷ đồng doanh thu và 839 tỷ đồng lợi nhuận – tăng lần lượt 13% và 105% so với cùng kỳ năm trước. Đáng chú ý, mảng bất động sản khu công nghiệp đóng góp 1.967 tỷ đồng doanh thu và 1.305 tỷ đồng lợi nhuận gộp, trở thành động lực tăng trưởng chính, vượt 28% so với dự báo trước đó của SHS.

Triển vọng khả quan của VGC đến từ việc nắm giữ quỹ đất tại nhiều khu công nghiệp có vị trí chiến lược và khả năng thu hút dòng vốn FDI mạnh. Công ty hiện đang đẩy mạnh cho thuê tại các khu như Yên Mỹ (Hưng Yên) và Thuận Thành 1 (Bắc Ninh) – hai khu công nghiệp có giá thuê cao và tỷ lệ lấp đầy ấn tượng. SHS đã điều chỉnh tăng dự báo diện tích cho thuê từ 125 ha/năm lên 140 ha/năm nhờ triển vọng tích cực từ các cuộc đàm phán thuế quan mới giữa Việt Nam và các đối tác thương mại lớn. Đồng thời, VGC vẫn duy trì hoạt động ổn định ở các mảng vật liệu xây dựng, kính xây dựng và sứ vệ sinh – đảm bảo sự cân bằng trong cơ cấu kinh doanh.

Dựa trên sự bứt phá của kết quả quý II và xu hướng dòng tiền đang quay lại nhóm cổ phiếu khu công nghiệp, SHS nâng khuyến nghị đối với VGC lên mức "Overweight", đồng thời tăng giá mục tiêu lên 73.600 đồng/cổ phiếu, tương ứng với mức tăng 31% so với thị giá hiện tại. Tại mức định giá mới, cổ phiếu VGC giao dịch ở P/E forward 2026 là 15 lần – vẫn thấp hơn trung bình ngành là 17,1 lần, cho thấy dư địa tăng giá còn tương đối hấp dẫn. Trong bối cảnh thị trường đang hướng đến các doanh nghiệp có nền tảng tài chính tốt và quỹ đất tiềm năng, VGC là một lựa chọn đáng cân nhắc trong danh mục đầu tư trung hạn.

NT2 – Kết quả vượt kỳ vọng, hưởng lợi từ chu kỳ giá điện và cải thiện biên lợi nhuận

Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) ghi nhận kết quả kinh doanh quý II/2025 khởi sắc với lợi nhuận sau thuế đạt 326 tỷ đồng, tăng 167% so với cùng kỳ năm trước. Dù sản lượng phát điện giảm 24%, sản lượng điện hợp đồng (Qc) lại tăng 21%, giúp doanh thu bán điện thuần đạt 2.081 tỷ đồng. Đặc biệt, biên lợi nhuận gộp được cải thiện rõ rệt lên 18%, từ mức 6% cùng kỳ, nhờ giá bán điện bình quân tăng 26% trong khi giá khí đầu vào chỉ tăng nhẹ. Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế đạt 363 tỷ đồng, vượt tới 30% kế hoạch cả năm, cho thấy sự hồi phục mạnh mẽ từ nền thấp năm trước.

Triển vọng nửa cuối năm 2025 của NT2 tiếp tục tích cực khi sản lượng Qc dự báo đạt 3.470 triệu kWh, tăng 56% so với cùng kỳ, với hệ số alpha duy trì cao ở mức 110%. Giá bán điện bình quân năm 2025 được điều chỉnh tăng lên mức 2.400 đồng/kWh, trong khi công ty chỉ thực hiện tiểu tu định kỳ vào tháng 7 – hạn chế tối đa thời gian dừng máy. Ngoài ra, việc một số nhà máy nhiệt điện khí khác chuyển sang dùng LNG có thể giúp NT2 mở rộng thị phần. Biên lợi nhuận hoạt động được dự báo phục hồi lên 7,8%, là mức cao nhất trong vòng ba năm trở lại đây.

Mirae Asset dự phóng lợi nhuận ròng cả năm 2025 của NT2 đạt 532 tỷ đồng, tăng gấp hơn 6 lần so với năm 2024, tương ứng EPS 1.775 đồng/cổ phiếu và P/E forward chỉ 13,1 lần – thấp hơn trung bình ngành điện. Với tiềm năng tăng trưởng lợi nhuận và cổ tức 1.000 đồng/cổ phiếu (lợi suất 5%), cổ phiếu NT2 được nâng giá mục tiêu lên 23.300 đồng, tương ứng mức lợi nhuận kỳ vọng 13%. Dù không còn quá dư địa tăng giá ngắn hạn, NT2 vẫn là một lựa chọn đáng chú ý trong nhóm cổ phiếu phòng thủ có dòng tiền ổn định.