Lợi nhuận trước thuế quý 1 đạt 10.860 tỷ đồng, hoàn thành 25% kế hoạch năm

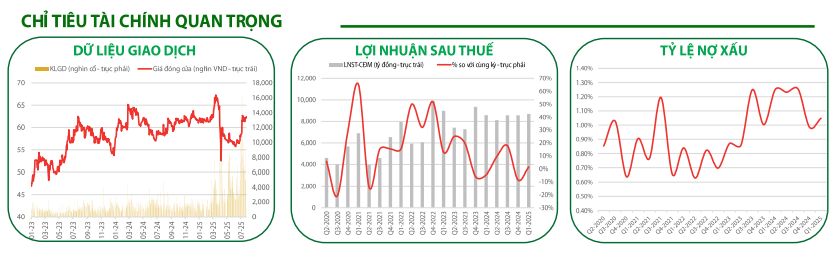

Ngân hàng TMCP Ngoại thương Việt Nam (HoSE: VCB) ghi nhận lợi nhuận trước thuế quý 1/2025 đạt 10.860 tỷ đồng, tăng 1% so với cùng kỳ và hoàn thành 25% kế hoạch năm. Động lực tăng trưởng chủ yếu đến từ thu nhập lãi thuần tăng mạnh 12% nhờ gia tăng dư nợ tín dụng và hồi phục thu nhập từ ngoại tệ, trong khi chi phí dự phòng giảm tới 50%.

Tuy nhiên, thu nhập ngoài lãi bị ảnh hưởng bởi NIM suy giảm về 2,64% do chi phí vốn tăng và tỷ lệ CASA (tiền gửi không kỳ hạn) giảm. Ngoài ra, phí dịch vụ cũng giảm mạnh do không còn ghi nhận khoản trả trước từ hợp đồng bancassurance – yếu tố từng đóng góp tích cực cho kết quả kinh doanh năm trước.

Chất lượng tài sản thuộc nhóm tốt nhất hệ thống

Tỷ lệ nợ xấu của VCB duy trì ở mức thấp 1,03%, trong khi tỷ lệ bao phủ nợ xấu (LLR) ở mức 216% – cao nhất trong toàn ngành. Chi phí tín dụng được kiểm soát tốt ở mức ~0,28%, phản ánh khả năng quản trị rủi ro hiệu quả và trích lập dự phòng thận trọng.

VDSC dự báo tăng trưởng tín dụng của ngân hàng sẽ đạt 12,9–16,5% trong năm 2025, tập trung vào phân khúc khách hàng doanh nghiệp và bán lẻ. ROAE duy trì quanh ngưỡng 17,5%, cao hơn trung bình ngành.

Định giá còn dư địa, hút vốn ngoại trở lại

Về trung hạn, VDSC dự phóng lợi nhuận trước thuế của VCB sẽ tăng trưởng lần lượt 9% và 12% trong năm 2025–2026, đạt khoảng 46.200 – 51.700 tỷ đồng. Biên lãi thuần được kỳ vọng cải thiện từ 2,64% lên 2,79% năm 2025 và 2,89% năm 2026. Đáng chú ý, cổ phiếu VCB hiện đang giao dịch tại mức P/B khoảng 2,5x – thấp hơn trung bình 5 năm và vùng thấp nhất trong 10 năm qua.

Trong bối cảnh room ngoại của VCB vẫn còn dư (7,9%) và kỳ vọng nâng hạng thị trường ngày càng rõ rệt, cổ phiếu này đang dần hấp dẫn trở lại với các nhà đầu tư tổ chức nước ngoài.

Phân tích kỹ thuật và khuyến nhị đầu tư

Sau nhịp tăng vượt đường MA(200), cổ phiếu VCB đang tích lũy quanh vùng 63. Mặc dù chưa có động lực bứt phá mạnh nhưng diễn biến giá cho thấy xu hướng ổn định theo chiều hướng tạo nền giá mới. Vùng hỗ trợ mạnh được xác định quanh 61.000 đồng/cp, trong khi kháng cự tiếp theo nằm tại 73.000 đồng/cp – trùng với vùng giá mục tiêu kỹ thuật.

Động lực dòng tiền gần đây có dấu hiệu tích cực, giúp cổ phiếu này có cơ hội vượt cản và mở rộng nhịp tăng trong thời gian tới.

Tại vùng giá khuyến nghị 62.200 – 63.000 đồng/cp, cổ phiếu VCB được VDSC khuyến nghị TÍCH LŨY với hai mục tiêu ngắn hạn: 67.000 đồng và 72.000 đồng/cp, tương ứng mức sinh lời kỳ vọng từ 6,3% đến 15,8%. Mức giá cắt lỗ đề xuất là 60.400 đồng/cp.

Với nền tảng tài chính vững, hiệu quả hoạt động hàng đầu hệ thống và tiềm năng thu hút vốn ngoại, VCB tiếp tục là lựa chọn an toàn cho danh mục đầu tư trung – dài hạn trong nhóm ngân hàng.