Cổ phiếu tiêu điểm hôm nay 5/8: PLX, PVB, DRC

Ngày 5/8, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

PLX – Cơ chế định giá mới mở đường cho lợi nhuận bứt phá

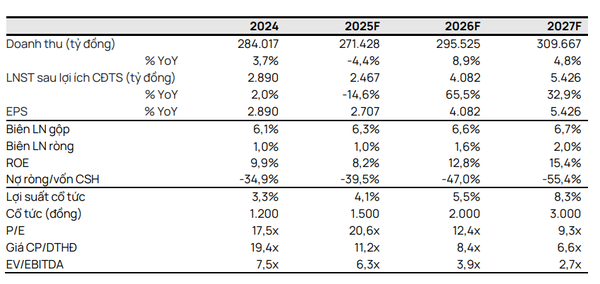

Tập đoàn Xăng dầu Việt Nam (HOSE: PLX) được kỳ vọng bước vào chu kỳ tăng trưởng mạnh mẽ trong năm 2026 nhờ cải cách cơ chế định giá xăng dầu. Trong nửa đầu năm 2025, dù tiêu thụ xăng dầu toàn thị trường giảm 4,5% YoY, sản lượng bán hàng nội địa của PLX vẫn tăng 8,5%, củng cố vị thế dẫn đầu với thị phần hơn 40%. Đặc biệt, lợi nhuận sau thuế cốt lõi 6T2025 đã hoàn thành 57% kế hoạch cả năm, phản ánh kết quả kinh doanh tích cực hơn dự kiến. Vietcap dự báo LNST cốt lõi 2025 đạt 2.707 tỷ đồng, điều chỉnh tăng 11% so với trước đó.

Điểm nổi bật là triển vọng năm 2026 với dự báo LNST cốt lõi tăng 50% lên 4.082 tỷ đồng – mức cao nhất trong vòng 7 năm. Động lực đến từ ba yếu tố: thị phần tiếp tục mở rộng trong bối cảnh thị trường sàng lọc các doanh nghiệp yếu kém, sản lượng tăng trưởng ổn định (CAGR 5%) và quan trọng nhất là chính sách định giá xăng dầu mới. Dự thảo nghị định lần thứ 6, được kỳ vọng có hiệu lực từ 1/1/2026, sẽ cho phép doanh nghiệp đầu mối như PLX tự quyết định giá bán lẻ theo thị trường, xóa bỏ giới hạn từ giá cơ sở hoặc trần. Điều này giúp PLX phản ánh đúng chi phí đầu vào, cải thiện biên lợi nhuận, và tối ưu hóa chiến lược kinh doanh.

Vietcap nâng giá mục tiêu cổ phiếu PLX lên 47.800 đồng, tương ứng tiềm năng tăng 31,9% so với giá hiện tại và duy trì khuyến nghị MUA. PLX hiện giao dịch ở mức P/E dự phóng 2026 là 12,4 lần – thấp hơn đáng kể so với mức trung vị ngành là 21,6 lần. Với nguồn tiền mặt dồi dào, tiềm năng tăng cổ tức, và vai trò then chốt trong chuỗi cung ứng năng lượng quốc gia, PLX là lựa chọn chiến lược phù hợp cho cả ngắn hạn lẫn dài hạn, đặc biệt trong bối cảnh ngành xăng dầu đang bước vào giai đoạn chuyển mình toàn diện.

PVB – Kỳ vọng tăng tốc nhờ Lô B – Ô Môn, nhưng cần theo sát tiến độ hợp đồng

Công ty CP Bọc ống Dầu khí Việt Nam (HNX: PVB) ghi nhận kết quả kinh doanh quý II/2025 đột biến với doanh thu đạt 232 tỷ đồng (+262% YoY, +120% QoQ) và lợi nhuận sau thuế đạt 20 tỷ đồng (gấp 4 lần cùng kỳ). Động lực tăng trưởng chủ yếu đến từ dự án Lô B – Ô Môn khi công ty đã thực hiện khoảng 50% giá trị hợp đồng bọc ống cho tuyến trên bờ. Tuy nhiên, lũy kế 6 tháng đầu năm, LNST lại giảm 8% do quý I không ghi nhận dự án nào, trong khi cùng kỳ 2024 có đóng góp lớn từ Kình Ngư Trắng.

BSC giữ nguyên dự báo doanh thu cả năm 2025 đạt 880 tỷ đồng (gấp 3,3 lần) và LNST đạt 118 tỷ đồng (gấp hơn 9 lần), tuy nhiên lưu ý rủi ro nếu việc ký kết gói bọc ống ngoài khơi của Lô B bị chậm trong quý III. Thực tế, ngày 30/6/2025, SWPOC đã trao thầu các gói PC1, PC2 – điều kiện quan trọng để PVB ký hợp đồng chính thức. Trong kịch bản tích cực, điểm rơi lợi nhuận sẽ đến từ quý IV. BSC cũng ghi nhận biên lợi nhuận thuần quý II vượt kỳ vọng, cho thấy khả năng cải thiện hiệu quả khi khối lượng công việc tăng, dù biên gộp vẫn còn thấp do ghi nhận nhiều chi phí ban đầu.

Với tiềm năng tăng trưởng rõ nét từ mảng bọc ống cho các dự án dầu khí lớn trong giai đoạn 2025–2026, đặc biệt là Lô B – Ô Môn và Sư Tử Trắng, BSC duy trì khuyến nghị MUA với giá mục tiêu 38.700 đồng/cổ phiếu, cao hơn 23% so với giá hiện tại. Cổ phiếu PVB hiện giao dịch ở mức P/E forward 6,1 lần, thấp hơn trung vị giai đoạn đỉnh 2013–2015. Tuy nhiên, nhà đầu tư cần lưu ý yếu tố thời điểm ghi nhận doanh thu có thể xê dịch 1–2 quý, phụ thuộc tiến độ hợp đồng thực tế.

DRC – Kỳ vọng phục hồi trong nửa cuối năm dù biên lợi nhuận vẫn thấp

Công ty CP Cao su Đà Nẵng (HOSE: DRC) ghi nhận doanh thu quý II/2025 đạt 1.377 tỷ đồng (+1% YoY, +17% QoQ), tuy nhiên lợi nhuận sau thuế chỉ đạt 32 tỷ đồng, giảm 59% so với cùng kỳ. Biên lợi nhuận gộp duy trì ở mức thấp 11,2% do giá cao su đầu vào tăng mạnh (+28% YoY). Dù vậy, lợi nhuận ròng quý II vẫn tăng mạnh so với quý I nhờ chi phí SG&A giảm đáng kể và lãi chênh lệch tỷ giá giúp bù đắp một phần áp lực chi phí tài chính. Lũy kế 6 tháng, doanh thu đạt 2.557 tỷ đồng (+9% YoY) nhưng lợi nhuận ròng chỉ đạt 42 tỷ đồng, giảm 67% so với cùng kỳ.

BSC kỳ vọng kết quả kinh doanh sẽ phục hồi mạnh trong nửa cuối năm nhờ (i) giá cao su hạ nhiệt dần từ quý III và (ii) chi phí SG&A giảm so với nền cao của quý I. Trong khi đó, hoạt động xuất khẩu chiếm 65% doanh thu nhưng cũng gặp khó do chính sách thuế từ thị trường Mỹ. Các dòng lốp Radial và Bias đều suy giảm nhẹ, trong khi mảng lốp bán thép tăng trưởng tốt (+86% YoY) nhưng vẫn chiếm tỷ trọng nhỏ. DRC không ghi nhận hiện tượng “front loading” như các nhà xuất khẩu Thái Lan, khiến sản lượng chỉ tăng nhẹ 4% YoY.

BSC giữ nguyên khuyến nghị MUA với giá mục tiêu năm 2026 là 21.000 đồng/cổ phiếu, cao hơn 18% so với thị giá. Định giá dựa trên trung bình 2 phương pháp: EV/EBITDA mục tiêu 6.x và P/B 1.4x – tương đương mức trung vị lịch sử. BSC cho rằng mức giá hiện tại đã phản ánh đầy đủ các rủi ro ngắn hạn, trong khi triển vọng 2026 được hỗ trợ bởi xu hướng mở rộng thị trường xuất khẩu và chi phí nguyên liệu hạ nhiệt. DRC phù hợp với nhà đầu tư theo chiến lược tích lũy trung hạn trong ngành săm lốp.