CTIN: VNPT dự kiến thoái vốn, chiến lược nào cho giai đoạn tới?

VNPT chưa công bố kế hoạch thoái vốn tại CTIN, nhưng sự hiện diện trong danh sách tái cơ cấu đã đặt doanh nghiệp này trước ngưỡng chuyển mình chiến lược.

Trong số 26 doanh nghiệp nằm trong danh sách thoái vốn của Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) đến hết năm 2025 theo Quyết định số 620/QĐ-TTg do Phó Thủ tướng Lê Minh Khái ký ban hành tháng 7/2024, Công ty CP Viễn thông – Tin học Bưu điện (CTIN, HNX: ICT) là cái tên thu hút sự quan tâm của giới đầu tư.

Dù chưa có thông tin cụ thể nào về tỷ lệ hoặc lộ trình thoái vốn tại CTIN, việc công ty này góp mặt trong danh sách được nêu trong đề án đã đặt ra vấn đề về định hướng sắp tới của cả hai bên, đặc biệt là trong bối cảnh CTIN từng giữ vai trò then chốt trong hoạt động triển khai hạ tầng công nghệ của VNPT.

Dữ liệu của Fitrade.kinhtechungkhoan.vn cho thấy, VNPT hiện nắm 31,43% vốn của CTIN. Chủ tịch HĐQT CTIN - ông Hoàng Anh Lộc và các Thành viên HĐQT Hà Thanh Hải, Nguyễn Thế Thịnh đang đại diện phần vốn góp của VNPT tại CTIN.

Từ cánh tay nối dài đến ngã rẽ

Suốt hai thập kỷ qua, CTIN được xem là cánh tay kỹ thuật đắc lực của VNPT trong việc triển khai các hệ thống công nghệ viễn thông, từ thiết bị GPON, MAN, Core IP cho đến phần mềm tính cước và chăm sóc khách hàng. Với tỷ lệ sở hữu khoảng 31–32% vốn điều lệ, VNPT không chỉ là cổ đông lớn nhất mà còn là khách hàng trọng yếu của CTIN, đóng góp nguồn doanh thu ổn định qua hàng loạt hợp đồng thầu – trong đó có nhiều gói được chỉ định thầu.

Đã có giai đoạn hơn 60% doanh thu công ty đến từ hệ sinh thái VNPT. Với việc bất kỳ thay đổi nào từ phía tập đoàn – về chiến lược đầu tư, chính sách mua sắm hay cơ chế đấu thầu – cũng có thể ảnh hưởng lớn đến dòng tiền, năng lực vận hành và kế hoạch tăng trưởng của doanh nghiệp.

Việc CTIN xuất hiện trong danh sách các đơn vị VNPT dự kiến thoái vốn, nếu được triển khai, sẽ có thể tạo ra thay đổi căn bản trong mối quan hệ hai bên – chuyển từ cấu trúc sở hữu sang quan hệ thương mại độc lập. Dù chưa thể kết luận về mức độ hay thời điểm thoái vốn cụ thể, xu hướng giảm dần tỷ lệ sở hữu tại những công ty không nằm trong lĩnh vực cốt lõi là định hướng đã được khẳng định trong đề án tái cơ cấu của VNPT. Trong bối cảnh đó, CTIN có thể sẽ cần chủ động hơn trong việc xây dựng nội lực, mở rộng khách hàng ngoài VNPT và tăng tính cạnh tranh thị trường.

Trên thực tế, trong vài năm gần đây, cơ cấu doanh thu của CTIN cũng đã có sự dịch chuyển đáng kể, với tỷ trọng từ các hợp đồng ngoài VNPT tăng dần. Doanh nghiệp cũng đẩy mạnh năng lực triển khai độc lập và tích lũy tài chính để sẵn sàng cho các giai đoạn phát triển mới.

CTIN đang làm ăn ra sao?

Bức tranh tài chính năm 2024 cho thấy CTIN đang vận hành ổn định, với một số tín hiệu cải thiện rõ rệt.

Tính đến cuối năm, tổng tài sản công ty đạt 1.475,38 tỷ đồng, tăng nhẹ so với mức 1.441,23 tỷ đồng đầu năm. Trong đó, tài sản ngắn hạn chiếm tới 84,4%, tương ứng 1.244,67 tỷ đồng – phản ánh chiến lược duy trì thanh khoản cao để phục vụ triển khai các dự án có chu kỳ ngắn.

Về nguồn vốn, nợ phải trả chiếm 55,5% tương ứng 819,16 tỷ đồng; còn lại là vốn chủ sở hữu đạt 656,22 tỷ đồng. Tỷ lệ nợ trên vốn chủ sở hữu là 1,25 lần – mức được coi là an toàn trong các doanh nghiệp sử dụng đòn bẩy tài chính hợp lý. Lợi nhuận sau thuế chưa phân phối đạt 31,10 tỷ đồng, cho thấy hiệu quả kinh doanh được giữ lại cho các kế hoạch tái đầu tư.

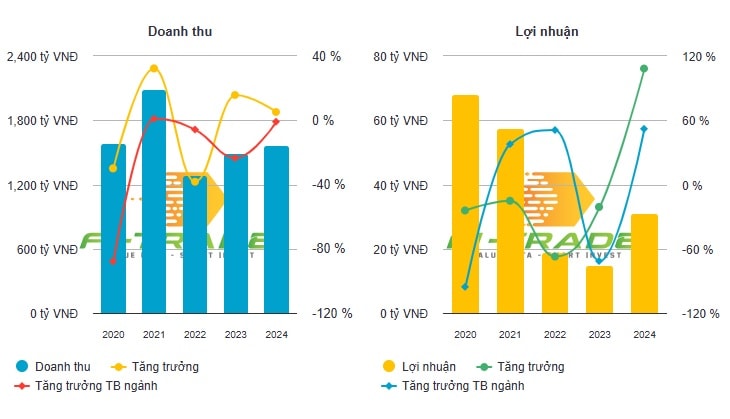

Doanh thu thuần năm 2024 của CTIN đạt 1.572,51 tỷ đồng – tăng 5,1% so với năm trước. Đáng chú ý, lợi nhuận sau thuế tăng vọt lên 31,10 tỷ đồng – gấp đôi năm 2023. Biên lợi nhuận gộp cải thiện rõ, đạt 128,19 tỷ đồng, trong khi lợi nhuận từ hoạt động kinh doanh chính đạt 40,86 tỷ đồng – khẳng định tăng trưởng chủ yếu đến từ phần lõi vận hành, không dựa vào các khoản thu nhập bất thường. EPS năm 2024 đạt 986 đồng/cổ phiếu – mức tích cực trong nhóm doanh nghiệp công nghệ vốn hóa vừa.

Về dòng tiền, CTIN có bước chuyển tích cực khi dòng tiền thuần từ hoạt động kinh doanh đạt 370,46 tỷ đồng – gần gấp đôi năm 2023. Đây là tín hiệu cho thấy lợi nhuận không chỉ tăng về số liệu mà đã chuyển hóa thành dòng tiền thực tế. Nhờ đó, tiền và tương đương tiền cuối kỳ tăng mạnh lên 429,63 tỷ đồng, gấp hơn 5 lần so với đầu năm, giúp công ty chủ động trong triển khai dự án mà không phụ thuộc nhiều vào nguồn vay ngắn hạn.

Mặc dù dòng tiền đầu tư ghi nhận mức âm lớn – hơn 1.496 tỷ đồng – do tăng đầu tư tài chính, nhưng được bù đắp bởi dòng tiền tài chính dương 766,88 tỷ đồng, phản ánh khả năng huy động vốn hiệu quả. Tỷ lệ thanh toán ngắn hạn đạt 1,53 lần – cao hơn chuẩn ngành (1,2 lần), cho thấy CTIN có khả năng chi trả tốt các nghĩa vụ tài chính ngắn hạn.

Hàng tồn kho cuối năm ở mức 71,17 tỷ đồng, tăng nhẹ và vẫn trong tầm kiểm soát. Phải thu khách hàng đạt 742,66 tỷ đồng – chiếm hơn 50% tài sản ngắn hạn. Tuy nhiên, CTIN đã trích lập dự phòng hơn 2 tỷ đồng và vẫn duy trì dòng tiền hoạt động dương – cho thấy khoản phải thu vẫn trong giới hạn quản trị rủi ro. Các chỉ số sinh lời như ROA (2,13%) và ROE (4,79%) tuy chưa quá cao so với trung bình ngành, nhưng đã cải thiện đáng kể so với năm 2023, phản ánh hiệu quả vận hành được nâng lên.

Trong năm 2025, CTIN đặt mục tiêu tăng trưởng doanh thu và lợi nhuận ở mức 8–10%, với kỳ vọng ROE đạt tối thiểu 5%. Trong bối cảnh kinh tế còn nhiều biến động, đây là mức tăng trưởng được đánh giá là thận trọng nhưng phù hợp với thực lực doanh nghiệp.

Về dài hạn, CTIN định vị mình trở thành công ty công nghệ hàng đầu Việt Nam, đẩy mạnh cung cấp các giải pháp có hàm lượng chất xám cao trong lĩnh vực viễn thông, chính quyền số và dữ liệu doanh nghiệp. Việc giảm dần phụ thuộc vào hệ sinh thái VNPT – nếu thực sự diễn ra – được xem là một bước đi cần thiết để công ty từng bước củng cố vị thế độc lập và tăng khả năng thích ứng thị trường.

Cho đến thời điểm hiện tại, chưa có quyết định cụ thể về thời gian hoặc tỷ lệ thoái vốn của VNPT tại CTIN. Vì vậy, các phân tích liên quan vẫn đang nằm ở góc độ dự báo, chứ chưa mang tính kết luận. Tuy nhiên, với nền tảng tài chính ổn định, khả năng tạo dòng tiền mạnh và định hướng tăng trưởng rõ ràng, CTIN có nhiều cơ sở để bước vào giai đoạn phát triển mới – chủ động hơn, bền vững hơn – trong bối cảnh tái cấu trúc đang diễn ra trên toàn hệ sinh thái doanh nghiệp nhà nước.