Đà tăng tín dụng hé lộ cuộc đua mới giữa các ngân hàng niêm yết

Theo báo cáo của Chứng khoán Yuanta Việt Nam, ngành ngân hàng ghi nhận đà tăng tín dụng tích cực trong quý I/2025. Tuy nhiên, lợi nhuận, chất lượng tài sản và thanh khoản giữa các ngân hàng lại thể hiện sự phân hóa rõ rệt.

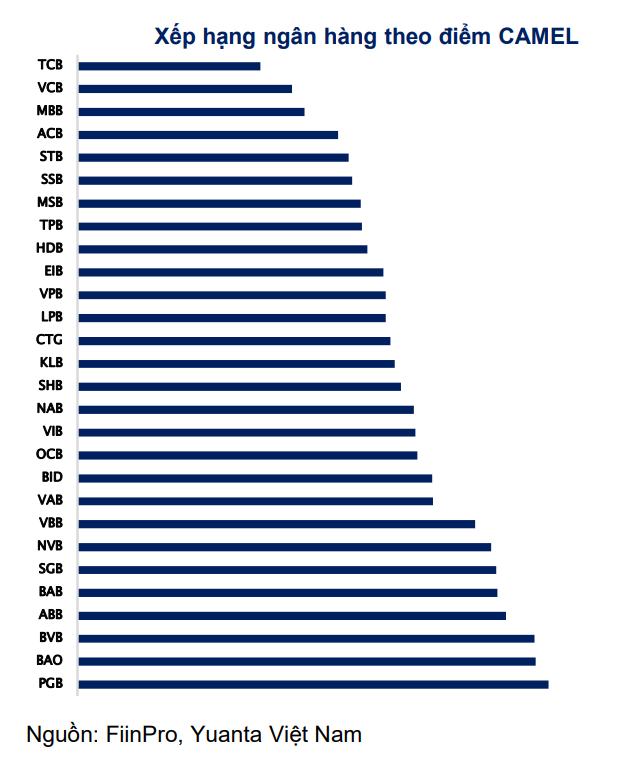

Ngành ngân hàng Việt Nam bước vào năm 2025 với bức tranh nhiều sắc thái. Tín dụng được cải thiện đáng kể nhờ những điều chỉnh sớm trong chính sách phân bổ hạn mức từ Ngân hàng Nhà nước, cho phép các ngân hàng chủ động hơn trong việc giải ngân ngay từ đầu năm. Tuy nhiên, theo báo cáo phân tích chuyên đề mới nhất của Công ty Chứng khoán Yuanta Việt Nam, bên cạnh tín hiệu tích cực này, hiệu quả hoạt động và sức khỏe tài chính của từng ngân hàng đang thể hiện sự phân hóa đáng kể, nhất là khi đánh giá dưới góc nhìn của mô hình CAMEL.

CAMEL là phương pháp phân tích phổ biến trong ngành tài chính – ngân hàng, được sử dụng rộng rãi để đánh giá sức khỏe tổng thể của các tổ chức tín dụng. CAMEL là viết tắt của năm yếu tố cốt lõi gồm: Capital (năng lực vốn), Asset quality (chất lượng tài sản), Management (hiệu quả quản trị), Earnings (khả năng sinh lời) và Liquidity (khả năng thanh khoản). Báo cáo của Yuanta đã áp dụng mô hình này để so sánh và xếp hạng nhóm ngân hàng niêm yết tại Việt Nam, từ đó làm nổi bật những tổ chức đang có nền tảng tài chính vững vàng, cũng như chỉ ra các điểm cần lưu ý ở một số ngân hàng khác.

Theo Yuanta, tăng trưởng tín dụng trong quý I/2025 đạt gần 4%, là mức tăng đầu năm cao nhất trong nhiều năm qua. Đây là kết quả của chính sách tín dụng linh hoạt, cùng với tín hiệu phục hồi từ lĩnh vực tiêu dùng và đầu tư công. Tuy vậy, đà tăng này không đồng đều giữa các ngân hàng. Một số tổ chức tài chính lớn như BIDV và VietinBank ghi nhận mức tăng trưởng thấp hơn kỳ vọng do đang trong quá trình điều chỉnh lại danh mục tín dụng và xử lý các vấn đề tồn đọng. Trong khi đó, các ngân hàng tư nhân như MB, Techcombank hay ACB lại cho thấy sự chủ động trong chiến lược tăng trưởng, tận dụng tốt các cơ hội từ thị trường.

Bên cạnh tăng trưởng tín dụng, hiệu quả sinh lời lại là điểm khiến giới đầu tư cần thận trọng. Biên lãi thuần (NIM) toàn ngành tiếp tục suy giảm nhẹ trong quý đầu năm, khi chi phí vốn tăng nhanh hơn lãi suất cho vay. Báo cáo cho thấy NIM giảm khoảng 3 điểm cơ bản so với quý trước. Điều này kéo theo lợi nhuận của nhiều ngân hàng lớn ghi nhận mức tăng thấp, thậm chí sụt giảm. Ở chiều ngược lại, một số ngân hàng nhỏ như HDBank hay Sacombank ghi nhận tăng trưởng lợi nhuận nhờ các khoản thu bất thường từ thu hồi nợ hoặc xử lý tài sản, tuy nhiên đây là yếu tố khó duy trì lâu dài. Chính vì vậy, Yuanta đã hạ dự báo tăng trưởng lợi nhuận toàn ngành năm 2025 xuống dưới 14%, thấp hơn mức 15–17% trong các dự báo trước đó.

Chất lượng tài sản là một điểm đáng chú ý khác trong bức tranh CAMEL quý I. Tỷ lệ nợ xấu (NPL) có xu hướng tăng nhẹ do ảnh hưởng từ quá trình chuyển nhóm các khoản nợ tái cơ cấu theo quy định mới. Tuy nhiên, sự chênh lệch giữa các ngân hàng là khá lớn. Vietcombank tiếp tục duy trì vị thế dẫn đầu ngành về chất lượng tài sản với tỷ lệ nợ xấu ở mức thấp và tỷ lệ bao phủ nợ xấu (LLR) vượt 200%, phản ánh năng lực phòng thủ vượt trội. Một số ngân hàng như MB hay ACB cũng giữ được chất lượng tín dụng ổn định nhờ chiến lược thận trọng và phân khúc khách hàng được kiểm soát tốt. Ngược lại, BIDV và một vài ngân hàng có quy mô nhỏ hơn ghi nhận nợ xấu tăng nhanh, trong khi bộ đệm dự phòng còn hạn chế.

Về mặt thanh khoản, các số liệu cho thấy hệ thống ngân hàng đang chịu áp lực nhất định. Tăng trưởng huy động chỉ đạt 1,3% trong quý I, thấp hơn đáng kể so với mức tăng tín dụng, khiến tỷ lệ cho vay trên huy động (LDR) tại một số ngân hàng tiến sát ngưỡng quy định. Đây là nguyên nhân khiến nhiều tổ chức phải điều chỉnh lãi suất huy động hoặc tăng cường phát hành giấy tờ có giá để cân đối nguồn vốn. Tỷ lệ CASA – một chỉ số quan trọng phản ánh khả năng duy trì nguồn vốn rẻ – tiếp tục phân hóa mạnh giữa các nhóm ngân hàng. Vietcombank, VietinBank và Techcombank vẫn duy trì tỷ lệ CASA cao, giúp kiểm soát tốt chi phí vốn. Trong khi đó, các ngân hàng có tỷ lệ CASA thấp hơn đang phải đối mặt với áp lực lớn hơn trong việc giữ biên lãi ròng.

Dựa trên tổng hợp các yếu tố CAMEL, Yuanta đánh giá Vietcombank là ngân hàng có nền tảng tài chính mạnh toàn diện. Ngân hàng này không chỉ dẫn đầu về chất lượng tài sản và thanh khoản, mà còn duy trì hiệu quả sinh lời ổn định và vị thế vững chắc trong hệ thống. Bên cạnh đó, MB và Techcombank nổi bật nhờ chiến lược quản trị linh hoạt, ROE cao và khả năng kiểm soát chi phí hiệu quả. ACB tuy có quy mô nhỏ hơn nhưng vẫn giữ được mức độ an toàn và tăng trưởng ổn định. Ở chiều ngược lại, các ngân hàng có tỷ lệ nợ xấu tăng nhanh, năng lực dự phòng yếu hoặc lợi nhuận thiếu ổn định sẽ cần thêm thời gian để củng cố lại nền tảng tài chính.

Trên thị trường chứng khoán, cổ phiếu ngân hàng tiếp tục là nhóm ngành có thanh khoản tốt, nhưng xu hướng đầu tư đang trở nên chọn lọc hơn bao giờ hết. Nhà đầu tư không còn nhìn ngành ngân hàng như một khối thống nhất, mà bắt đầu phân tách rõ giữa những mã có nền tảng CAMEL mạnh và những mã thiếu động lực dài hạn. Những cổ phiếu gắn với chiến lược tái cấu trúc rõ ràng, tỷ lệ sinh lời ổn định hoặc đang có bước chuyển mình về mô hình kinh doanh, như STB, MBB, TCB hay VCB, được kỳ vọng sẽ tiếp tục hút dòng tiền trong thời gian tới.

Trong bối cảnh nhiều biến số kinh tế vĩ mô như tỷ giá, thuế quan và điều hành chính sách tiền tệ vẫn tiềm ẩn rủi ro, Yuanta khuyến nghị giới đầu tư nên tiếp cận cổ phiếu ngân hàng theo hướng sàng lọc kỹ lưỡng, thay vì chạy theo xu hướng ngắn hạn. Các yếu tố cốt lõi từ mô hình CAMEL sẽ tiếp tục là thước đo quan trọng để xác định đâu là cổ phiếu ngân hàng đủ sức “giữ nhịp” trong giai đoạn kinh tế đang hồi phục với nhiều thách thức.