Dân trí tài chính - nhận diện các nhân tố ảnh hưởng

Tóm tắt: Bài viết tổng hợp các nghiên cứu trước đây để chỉ ra các nhân tố quan trọng ảnh hưởng đến dân trí tài chính của một quốc gia. Từ kết quả nghiên cứu của các nhà khoa học có uy tín trên thế giới cũng như trong nước đã khẳng định các nhân tố: trình độ học vấn, thu nhập, việc làm, tuổi tác, chủng tộc, tôn giáo có ảnh hưởng lớn đến khả năng sử dụng kiến thức và kĩ năng để quản lý nguồn lực tài chính cá nhân một cách hiệu quả. Tuy nhiên, mức độ ảnh hưởng của các nhân tố trên sẽ khác nhau tuỳ thuộc vào quốc gia được nghiên cứu. Từ đó cho thấy, để nâng cao dân trí tài chính, thúc đẩy tài chính toàn diện cần nâng cao trình độ học vấn, gia tăng thu nhập và tạo việc làm cho người dân, đặc biệt là những người có thu nhập thấp.

Financial literacy - identifying influencing factors

Abstract: The article summarizes previous studies to show important factors affecting financial literacy of in a nation. Research results of prestigious scientists in the world as well as in our country show that, the following factors including education level, income, employment, age, race, religion have great influence to the ability and skills to effectively manage personal financial resources. However, the degree of influence of these factors will vary depending on the specific country studied. From that result, it is shown that, in order to improve financial literacy and promote financial inclusion, it is necessary to improve education levels, increase incomes and create jobs for people, especially those with low incomes.

1. Đặt vấn đề

Dân trí tài chính (DTTC) là một trong những mắt xích quan trọng và ảnh hưởng tích cực lên tài chính toàn diện (Grohmann, Klühs, and Menkhoff, 2018). Kinh nghiệm từ cuộc khủng hoảng tài chính 2008 đã chỉ ra rằng khả năng đưa ra các quyết định tài chính đóng vai trò quan trọng đối với việc phát triển tài chính cá nhân, từ đó tạo ra sự ổn định cho nền kinh tế. Demirguc-Kunt, Klapper, Singer, and Van Oudheusden (2015) cho rằng DTTC là một trong những yếu tố tác động lên thu nhập của cá nhân thông qua việc lên kế hoạch tài chính, đưa ra những quyết định tài chính tích cực và nhận diện rủi ro. Có thể thấy rằng, DTTC có tác động tích cực đến giảm nghèo thông qua tăng thu nhập của người dân, đặc biệt tại nhóm nước đang phát triển hoặc có nền kinh tế đang chuyển đổi (Atkinson & Messy, 2012; OECD, 2013).

Nhiều nghiên cứu đã đưa ra các quan điểm về DTTC theo cách hiểu của từng nước, từng vùng, song chưa có sự thống nhất chung về nội hàm của khái niệm này. Một vài khái niệm dân trí về tài chính được chấp nhận rộng rãi như “khả năng đánh giá một cách có hiểu biết và đưa ra các hành động hiệu quả đối với việc sử dụng và quản lý tiền trong hiện tại và tương lai” (Basu, 2005) hay “khả năng đánh giá và đưa ra quyết định một cách có hiểu biết trong việc sử dụng và quản lý tiền” (Noctor và cộng sự, 1992); hay “bao hàm việc hiểu biết về tài chính, thái độ tài chính và hành vi tài chính” (Atkinson & Messy, 2012). Sau này, quan điểm của (Atkinson & Messy, 2012) được OECD chấp nhận và phát triển thành các khái niệm để đo lường dân trí tài chính.

Tại Việt Nam, DTTC được đề cập trong một số ít các nghiên cứu và thường tập trung vào “đào tạo về tài chính” chứ không phải DTTC (Thanh & Tuệ, 2018) hoặc đánh giá tác động của DTTC lên thu nhập của nhóm đối tượng được khảo sát (Morgan & Trinh, 2017). Tuy nhiên, điều dễ nhận thấy là tại các vùng nghèo thì kể cả người dân có kiến thức tài chính tốt nhưng thu nhập vẫn thấp, bởi thái độ và hành vi về tài chính của nhóm đối tượng này không cao (Anh , Tâm, Thứ, & Mai, 2017)

Đối với các vấn đề liên quan đến người nghèo và xóa đói giảm nghèo, tại Việt Nam đã tiếp cận trên khá nhiều các góc độ: theo chính sách (Hoa, 2009), theo góc độ tiếp cận tài chính vi mô (Tâm, 2013) (Anh et al., 2017) theo góc độ tài chính toàn diện. Các nghiên cứu này đã giúp phổ biến kiến thức đến người dân về các dịch vụ tài chính, sử dụng các dịch vụ tài chính và góp phần thực hiện mục tiêu thiên niên kỷ về xóa đói và giảm nghèo. Tuy nhiên, người nghèo tại khu vực nông thôn hiện nay vẫn tiếp cận rất hạn chế các dịch vụ này, thái độ ứng xử cũng như hành vi sử dụng với các dịch vụ này mang tính chất mơ hồ rất cao. Vì vậy, việc xác định các nhân tố ảnh hưởng đến DTTC từ đó đưa ra các đề xuất nhằm gia tăng DTTC cho người dân là rất cần thiết trong bối cảnh chính phủ muốn thúc đẩy tài chính toàn diện hiện nay.

2. Tổng quan về dân trí tài chính

2.1. Các quan điểm về dân trí tài chính

“Financial Literacy” là một thuật ngữ được hiểu theo nhiều cách khác nhau có thể là dân trí tài chính hay hiểu biết tài chính hoặc kiến thức tài chính. Trong bài viết này, “Financial Literacy” được hiểu là dân trí tài chính, từ đó có thể đưa ra một số khái niệm và nhận diện các nhân tố ảnh hưởng đến DTTC. Nghiên cứu đầu tiên về Dân trí tài chính (DTTC) được công bố vào năm 1992 bởi tác giả (Noctor, Stoney, & Stradling, 1992) và đến nay nó trở thành một vấn đề được nhiều quốc gia quan tâm trên thế giới.

Theo (Vitt, 2004) DTTC bao gồm khả năng nhận thức lựa chọn tài chính, thảo luận vấn đề về tiền và tài chính mà không có gặp trở ngại, dự định trong tương lai, và phản ứng lại thành thạo đến biến cố trong đời thực ảnh hưởng đến quyết định tài chính hàng ngày.

Willis (2008) định nghĩa DTTC là khả năng có thể sử dụng kiến thức và kĩ năng để quản lý những nguồn lực tài chính của một cá nhân một cách có hiệu quả cho việc bảo đảm tài chính trọn đời. Quan điểm này cũng được ủng hộ trong một số nghiên cứu khác của Lusardi & Mitchell, 2014.

Hiểu theo một cách rộng hơn, (Holzmann, 2010) chỉ ra DTTC tại một số quốc gia là việc “chuyển đổi” kiến thức và hiểu biết về tài chính sang kỹ năng và năng lực tài chính, thái độ và hành vi, tức là ứng dụng được vào cuộc sống hiện tại. DTTC được coi là quá trình mà người tiêu dùng cải thiện hiểu biết về các khái niệm, sản phẩm tài chính thông qua thông tin, hướng dẫn hoặc nhà đầu tư tài chính mục tiêu tư vấn, phát triển các kỹ năng và sự tự tin để nhận thức được các rủi ro và cơ hội tài chính, để thực hiện lựa chọn thông báo, để biết nơi cần giúp đỡ và thực hiện các hành động hiệu quả khác nhằm cải thiện phúc lợi tài chính và bảo vệ người tham gia hoạt động.

Tại Việt Nam, những nghiên cứu về DTTC cũng thường sử dụng các định nghĩa của OECD như (Anh, Anh, Thương, Nhàn, & Lâm, 2017), (Quang & Anh, 2019). Do đó, DTTC được hiểu là việc người dân áp dụng kiến thức tài chính và thái độ tài chính vào các hành vi tài chính nhằm đưa ra các quyết định đúng đắn, phù hợp với hoàn cảnh, nhu cầu và mong muốn của mình.

2.2. Nội dung của dân trí tài chính

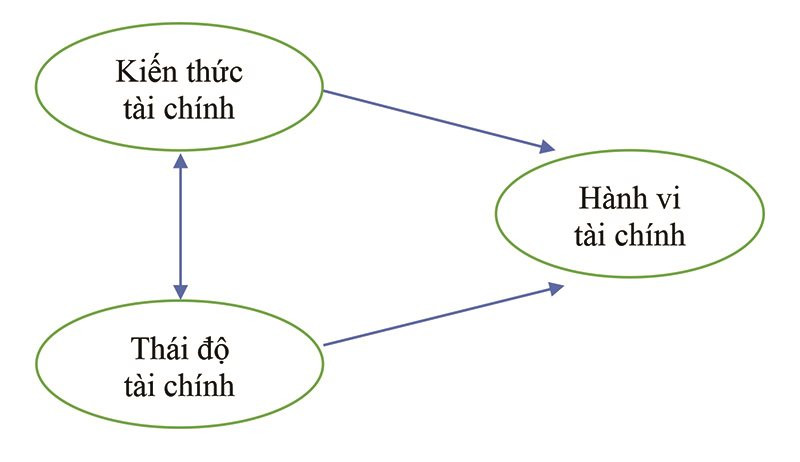

Theo (Baker & Ricciardi, 2014) DTTC là sự tổng hoà 3 khía cạnh là kiến thức tài chính, thái độ tài chính và hành vi tài chính, trong đó:

- Kiến thức tài chính (Financial knowledge) là mức độ hiểu biết của chủ thể đối với các khái niệm về các thuật ngữ trong tài chính và phương thức hoạt động của các tổ chức tài chính. Như vậy, kiến thức tài chính là tiền đề để hình thành hành vi và thái độ tài chính của chủ thể.

- Thái độ tài chính (Financial attitude) là quan điểm của chủ thể đối với sự diễn ra của tình hình tài chính xung quanh. Việc xác định thái độ của chủ thể đối với tình hình kinh tế tài chính là hệ quả của kiến thức tài chính của chủ thể đó, tạo tiền đề cho hành vi tài chính của chủ thể đó.

- Hành vi tài chính (Financial behavior) được hiểu là những tác động của chủ thể đối với sự biến động của nền kinh tế xung quanh. Thông qua các phản ứng của chủ thể đối với nền kinh tế, chúng ta có thể nhận ra được độ nhạy cảm của chủ thể đối với nền kinh tế khi có sự thay đổi.

Hình: Mối quan hệ giữa các nhân tố nội hàm của DTTC

|

|

Nguồn: (Baker & Ricciardi, 2014) |

2.3. Vai trò của dân trí tài chính

DTTC được xem là yếu tố quan trọng trong việc phát triển hệ thống tài chính và nền kinh tế vững mạnh (OECD, 2013). Vai trò của nó đã được chứng minh trong rất nhiều nghiên cứu của nhiều tác giả trên thế giới, biểu hiện cụ thể:

Đối với cá nhân người tiêu dùng

DTTC giúp người tiêu dùng tránh khỏi sự thiếu hụt tài chính do những vụ lừa đảo gây ra. Lusardi and Mitchell (2014) cho rằng bằng cách gia tăng DTTC thông qua cả kỹ năng, thái độ và hành vi sẽ góp phần làm tăng khả năng bảo vệ tài chính người tiêu dùng, nhất là nhóm người khó có khả năng tiếp cận dịch vụ tài chính chính thức. Hiện nay công nghệ tài chính ngày càng phát triển, tất cả các giao dịch đòi hỏi sự hiểu biết của người dân về cách thức thực hiện ngày càng cao, do đó so với những người không được đào tạo, những người được đào tạo có thể thực hiện giao dịch một cách dễ dàng, tính toán được mức lãi suất phù hợp đối với các khoản vay, khoản đầu tư, từ đó tránh được phần nào các khoản tín dụng phi chính thức trên thị trường (Servon & Kaestner, 2008).

Ngoài ra, Brennan (1998) chỉ ra rằng trình độ DTTC cao làm gia tăng tính hiệu quả, hiệu suất của công việc và sẽ giúp người lao động hiểu rõ hơn về lợi ích mà tổ chức mang lại và cải thiện sự hài lòng của họ. Tương tự Kim (2008) nêu ra DTTC cao làm giảm nguy cơ bị căng thẳng và lo lắng tại nơi làm việc, làm giảm các sai lầm trong tài chính của nhân viên và khiến họ có trách nhiệm hơn trong việc quản lý tài chính cá nhân, điều này sẽ góp phần làm tăng năng suất lao động, tăng chất lượng cuộc sống của các hộ gia đình.

DTTC còn giúp người dân gia tăng thu nhập. Khi người dân, đặc biệt người có thu nhập thấp được đào tạo về các sản phẩm tài chính thì sẽ có khả năng sử dụng đồng tiền nhàn rỗi tốt hơn thông qua việc tiết kiệm, tái đầu tư, gia tăng thu nhập, tiến tới xoá đói giảm nghèo (Ledgerwood, Earne, & Nelson, 2013). Ngược lại, những người có điểm số DTTC thấp có những khoản đầu tư, chi tiêu kém hiệu quả hơn từ đó gây ra tác động tiêu cực lên thu nhập của họ. Do đó, việc nâng cao DTTC tác động đến giảm chênh lệch giàu nghèo ở mỗi quốc gia. Thực tế ở Mỹ, 50% chênh lệch giàu nghèo được giải thích bởi trình độ DTTC (Lusardi & Mitchell, 2014). Đặc biệt, đối với người có thu nhập thấp, việc tăng DTTC là một trong những giải pháp góp phần cải thiện thu nhập và mức sống của nhóm người này. Rõ ràng khu vực có DTTC cao thường có hiểu biết rộng về những vấn đề tài chính và các phương thức đầu tư, tiết kiệm. Tư duy tốt về tài chính giúp nhóm người này có được sự chính xác tương đối trong việc nắm bắt cơ hội và tạo ra một nguồn thu nhập cho mình thông qua các hoạt động đầu tư. Ngược lại, những người có DTTC thấp, thiếu hiểu biết về thị trường tài chính thường gặp khó khăn hơn trong việc ra quyết định đầu tư, từ đó có thể ảnh hưởng đến thu nhập cho chính cá nhân đó. (Hilgert, Hogarth, & Beverly, 2003) đã tìm ra được mối tương quan giữa DTTC và kỹ năng quản lý tài chính hàng ngày. Những hành vi và quyết định tài chính trên có ảnh hưởng trực tiếp đến thu nhập. Những người có kỹ năng quản lý tài chính tốt hơn thường có thu nhập cao hơn và có xu hướng tiết kiệm để phòng tránh rủi ro có thể xảy ra (Scheresberg, 2013). Kết luận này cũng tương đồng với một số nghiên cứu tại Mỹ và trên thế giới khi cho rằng những người có DTTC cao thường có xu hướng tham gia vào thị trường tài chính và đầu tư vào cổ phiếu hơn (Kimball & Shumway, 2006), (Christelis, Jappelli, & Padula, 2010)…

OECD (2009) còn chỉ ra rằng những quyết định tài chính sai lầm (thường được gây ra bởi sự thiếu hụt DTTC) có thể gây ra những hậu quả tiêu cực. (Calvert, 2005) cũng chỉ ra việc đưa ra những quyết định tài chính sai lầm, không chỉ gây ảnh hưởng tới cá nhân đó mà còn dẫn đến hệ lụy đối với những người xung quanh và có thể là toàn bộ nền kinh tế. Tương tự, (Agarwal, Driscoll, Gabaix, & Laibson, 2009) cũng tập trung vào những “sai lầm tài chính” và đưa ra nhận định rằng điều này hay xảy ra nhất đối với nhóm đối tượng người trẻ và người cao tuổi, những nhóm đối tượng mà chỉ số DTTC, đặc biệt là kiến thức tài chính thấp nhất.

Đối với nền kinh tế.

Trình độ DTTC có mối quan hệ tích cực sự phát triển tài chính và kinh tế. Theo (Beck, Demirgüç-Kunt, & Levine, 2007) và (Yoshino, Morgan, & Wignaraja, 2015) dân số có kiến thức tài chính tốt hơn có khả năng sử dụng khoản tiền nhàn rỗi như khoản vốn đầu tư trong nước, kết quả làm giảm sự phụ thuộc vào vốn nước ngoài và thúc đẩy kinh tế tăng trưởng nhanh hơn. Việc tăng nhu cầu đầu tư của người dân sẽ tạo cơ hội phát triển cho khu vực tài chính trung gian bao gồm các ngân hàng, bảo hiểm, thị trường chứng khoán… Mở rộng các chính sách và định hướng lại mục tiêu giúp cho các công ty thuộc khu vực tài chính trung gian có thể phát triển các dịch vụ mới, hiệu quả hơn. Rõ ràng, khi khu vực tài chính trung gian phát triển sẽ tạo cơ hội cho các doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ có cơ hội tiếp cận nguồn vốn với chi phí rẻ hơn, từ đó góp phần hoàn thiện mục tiêu tài chính quốc gia.

Tóm lại, vai trò của DTTC là rất quan trọng, không thể phủ nhận. DTTC ảnh hưởng không chỉ tới mỗi cá nhân người tiêu dùng mà còn ảnh hưởng tới tổng thể nền kinh tế và cả môi trường.

3. Nhân tố ảnh hưởng đến dân trí tài chính

Cho đến nay, DTTC xuất hiện ngày càng nhiều trong các nghiên cứu trên thế giới, phần lớn được thực hiện ở các nước phát triển như Ý, Mỹ, Úc… Một số nghiên cứu tập trung vào các nền kinh tế đang phát triển như Ấn Độ, Indonesia… Kết quả các nghiên cứu cũng chỉ ra nhiều điểm thống nhất, tương đồng về các nhân tố ảnh hưởng. Theo đó, các yếu tố ảnh hưởng đến DTTC gồm:

3.1. Trình độ học vấn

Kết quả các nghiên cứu của (Bhushan & Medury, 2013), (Brown & Graf, 2013), (Morgan & Trinh, 2017)… đã chỉ ra rằng trình độ học vấn là một yếu tố ảnh hưởng tích cực lên DTTC của một cá nhân. Nghiên cứu của (Bhushan & Medury, 2013) cho thấy trình độ DTTC cao nhất đối với những người được hỏi có bằng tiến sĩ (66,54%), tiếp theo là những người có bằng sau đại học (61,43%) có xác suất trả lời đúng các câu hỏi về tài chính cao hơn nhóm còn lại. Brown and Graf (2013) cũng chỉ ra mối quan hệ chặt chẽ giữa DTTC và trình độ học vấn: chỉ 26,6% nhóm đối tượng có trình độ giáo dục tiểu học hoặc tương đương có thể trả lời chính xác những câu hỏi liên quan đến lãi suất, lạm phát và rủi ro; trong khi tỷ lệ này ở nhóm đối tượng có trình độ đại học lên tới 68,69%. Tỷ lệ những người không xác định được câu trả lời cũng giảm dần: 34,7% ở nhóm đối tượng có trình độ tiểu học và tương đương; 22,8% ở nhóm đối tượng có trình độ phổ thông trở lên, 17,2% ở nhóm đối tượng học nghề, và 10,2% ở nhóm đối tượng có trình độ đại học. Kết quả của nghiên cứu trên cũng tương đồng với (Van Rooij, Lusardi, & Alessie, 2012) khi chỉ ra rằng những người có điểm số DTTC thấp nhất nằm trong nhóm có trình độ tiểu học hoặc trung cấp nghề dự bị; những người có trình độ giáo dục đại học và cao hơn và nằm trong nhóm có chỉ số DTTC cơ bản cao nhất.

Tuy nhiên, ở mỗi quốc gia đều có cách đo lường trình độ học vấn riêng biệt, nên kết luận cụ thể về tác động của trình độ học vấn lên DTTC vẫn chưa đồng nhất, tạo ra khoảng trống của những nghiên cứu này.

3.2. Thu nhập

Hầu hết các nghiên cứu trên thế giới đều đưa ra nhận định rằng thu nhập có ảnh hưởng cùng chiều lên DTTC, nghĩa là thu nhập càng cao thì điểm số DTTC của cá nhân càng cao và ngược lại. Cụ thể, Mandell and Klein (2009) đã chỉ ra rằng những sinh viên từ gia đình có thu nhập cao (hơn $80.000 mỗi năm) sẽ có điểm số DTTC cao vượt trội so với nhóm sinh viên từ gia đình có thu nhập thấp. Kết luận này cũng được đưa ra trong nghiên cứu của (Lusardi & Tufano, 2009). Khi được hỏi về lãi gộp, 48% những người có thu nhập hàng năm cao hơn $75.000 trả lời đúng, trong khi con số này ở nhóm đối tượng có thu nhập hàng năm thấp hơn $30.000 chỉ là 26%.

Phân tích hồi quy trong nghiên cứu về DTTC của (Atkinson & Messy, 2012) đã chỉ ra rằng những người trả lời có thu nhập cao hơn thường có điểm số DTTC cao hơn. Ví dụ, ở Ba Lan, điểm số DTTC của nhóm đối tượng thu nhập cao cao hơn khoảng 25% (tức hơn 15 điểm) so với nhóm đối tượng thu nhập thấp. Khoảng cách DTTC giữa các nhóm đối tượng có thu nhập này dễ dàng nhận ra ở Cộng hòa Séc, Hungary, Ireland, Malaysia và Nam Phi. Điều này có thể được giải thích bởi những người có DTTC cao thường sẽ có chiến lược để tận dụng thu nhập và xu hướng tránh được những rủi ro không cần thiết.

Tuy nhiên, điểm số DTTC cao có thể có ở tất cả những nhóm đối tượng có thu nhập khác nhau. Bởi thu nhập không ảnh hưởng trực tiếp tới khả năng cá nhân tiếp nhận kiến thức, hình thành thái độ hay có những hành vi tài chính tích cực, nhưng thu nhập thấp thường là một trong những nguyên do dẫn đến những hành vi tài chính tiêu cực, như vay mượn để trả nợ, tiêu dùng không có kế hoạch...

Như vậy, hầu hết các nghiên cứu trên đều chỉ ra rằng thu nhập là một trong những yếu tố tác động lên điểm số DTTC của một cá nhân. Những đối tượng có thu nhập cao hơn thường có xu hướng có điểm số DTTC cao hơn và ngược lại. Tuy nhiên, các nghiên cứu trên cũng chỉ ra một thực trạng rằng, điểm số DTTC và tỉ lệ những người có kiến thức tài chính chính xác vẫn còn thấp, thậm chí ở nhóm đối tượng có thu nhập cao nhất. Điều này đặt ra yêu cầu phải nâng cao và cải thiện DTTC không chỉ ở những người có thu nhập thấp mà còn ở cả những nhóm đối tượng có thu nhập trung bình và thu nhập cao.

3.3. Việc làm

Mối quan hệ giữa việc làm và DTTC đã xuất hiện từ lâu trong các nghiên cứu về DTTC, kể cả trong các nghiên cứu về lý thuyết tăng trưởng nội sinh, vốn con người và sinh kế bền vững. (Scheresberg, 2013) và (Uppal, 2016) đã phân nhóm và tìm ra điểm khác biệt về DTTC giữa ba nhóm đối tượng: có việc làm, tự chủ, thất nghiệp. Mở rộng hơn, Nanziri and Leibbrandt (2018) chỉ ra được sự khác biệt về điểm số DTTC giữa những nhóm đối tượng có đặc điểm công việc khác nhau. Nghiên cứu chia các đối tượng nghiên cứu thành 7 nhóm việc làm: có việc làm chính thức, tự làm chủ doanh nghiệp, nghỉ hưu, nội trợ, có việc làm không chính thức, sinh viên và thất nghiệp. Nhóm đối tượng có việc làm chính thức có điểm số DTTC cao nhất, trung bình là 55,73 trong khi điểm số của nhóm đối tượng thất nghiệp thấp hơn khoảng 25% (41,74 điểm) (Ansong & Gyensare, 2012). Điểm số DTTC của nhóm đối tượng có việc làm chính thức, tự làm chủ doanh nghiệp và nghỉ hưu cao hơn, trong khi sinh viên và người thất nghiệp là những người có điểm số thấp nhất trong 7 nhóm đối tượng trên. Điểm số DTTC thấp ở những đối tượng sinh viên và thất nghiệp cũng đã được chỉ ra trong các nghiên cứu trước đây (Worthington, 2004, Markow và Bagnaschi, 2005, Lusardi và Mitchell, 2011c, Ansong và Gyensare, 2012…). Tại Việt Nam, kết quả trên cũng được ủng hộ bởi Morgan và Trinh (2017).

Tóm lại, tất cả các nghiên cứu trên đều chỉ ra rằng tình trạng việc làm là một trong những nhân tố ảnh hưởng lên DTTC. Nhóm đối tượng có việc làm, đặc biệt là liên quan đến kinh tế và tài chính thường có những kiến thức tài chính chính xác và thỏa đáng hơn, dẫn đến điểm số DTTC cũng cao hơn nhóm đối tượng không có việc làm. Tuy nhiên, cách tiếp cận theo việc làm phù hợp về mặt đánh giá DTTC, nhưng vẫn để lại một khoảng trống, đó là đa phần các nước thuộc các nghiên cứu trên là nước phát triển, thu nhập từ việc làm (cũng như từ trợ cấp xã hội) rất cao, trong khi đó các nước đang phát triển không có điều kiện tương tự.

3.4. Tuổi tác

Sự tác động của tuổi tác lên DTTC đã được phân tích cụ thể trong một số nghiên cứu trên thế giới. Van Rooij et al. (2012) đã chỉ ra rằng điểm số DTTC thấp ở những đối tượng trẻ, và những đối tượng trung niên thường có điểm số cao nhất. Điều này có thể được giải thích bởi tuổi tác ảnh hưởng tới hành vi và thói quen của đối tượng với thị trường tài chính. Ví dụ, những người sở hữu cổ phiếu trên thị trường chủ yếu tập trung ở độ tuổi 40 và tương đương; thị phần thị trường chứng khoán cũng tăng lên theo độ tuổi của những người sở hữu. (Sinha, 2018) chỉ ra rằng: 22% trong số 3.050 người có độ tuổi từ 18 đến 24 tuổi trong mẫu nghiên cứu được coi là ổn định về mặt tài chính. Những cá nhân này lập kế hoạch và quản lý tài chính của họ tốt hơn, họ đã kiểm tra hoặc tiết kiệm tài khoản trong các ngân hàng chủ đạo và ít có khả năng sử dụng các dịch vụ tài chính thay thế tốn kém như người cho vay qua đêm. Nghiên cứu này cũng đã chỉ ra gần 1/3 thanh niên được nhận định là “tài chính không ổn định” vì họ có hiểu biết về tài chính kém và thiếu kỹ năng quản lý tiền và ổn định thu nhập.

Trong nghiên cứu của Lusardi and Mitchell (2014), điều đáng quan tâm là những người lớn tuổi tự đánh giá cho mình điểm số rất cao về DTTC, trong khi lại đạt điểm kém trong các câu hỏi về kiến thức tài chính cơ bản. Cụ thể, về kiến thức liên quan đến lãi suất, nhóm đối tượng có độ tuổi lớn hơn 65 thường trả lời sai hoặc không xác định được câu trả lời, nhóm đối tượng có độ tuổi dưới 30 có tỷ lệ trả lời đúng cao nhất (43,16%) trong câu hỏi này. Nghiên cứu cũng đưa ra kết luận rằng nhóm đối tượng có độ tuổi lớn sẽ có điểm số DTTC thấp hơn. Đây là một trong những phát hiện quan trọng, và điều tương tự đã được phát hiện trong nghiên cứu của (Agarwal et al., 2009). Từ đó cho thấy, yếu tố thói quen làm ảnh hưởng tới những người tiêu dùng lớn tuổi. Với kinh nghiệm trong quá khứ, thế hệ trước sẽ khó có thể bắt kịp với tốc độ phát triển nhanh chóng của thị trường tài chính hiện tại, bao gồm cả sự xuất hiện của nhiều công nghệ mới.

Như vậy, yếu tố tuổi tác là một trong những yếu tố ảnh hưởng đến DTTC được đề cập rất nhiều trong các nghiên cứu ở trên thế giới. Tuy vẫn chưa được thống nhất hoàn toàn, nhưng nhiều các nghiên cứu đều đồng tình với quan điểm cho rằng: Điểm số DTTC sẽ cao nhất ở độ tuổi trung niên và thấp dần đi ở những độ tuổi trẻ hơn hoặc già hơn.

3.5. Giới tính

DTTC cũng có sự khác biệt lớn về giới tính, ví dụ tại Thuỵ Điển, Ý, Nga... cũng như các nước có nền kinh tế phát triển (Atkinson & Messy, 2012) cho thấy nam có DTTC tốt hơn nữ. Lusardi and Mitchell (2014) đưa ra quan điểm cho rằng có sự khác biệt về điểm số DTTC giữa nữ giới và nam giới. Cụ thể, phụ nữ thường có DTTC thấp hơn đàn ông trong đa số các trường hợp. Hơn thế nữa, phụ nữ còn đưa ra những câu trả lời không xác định cho những vấn đề liên quan đến tài chính. Cụ thể: tỷ lệ phụ nữ trả lời câu hỏi “tôi không biết” nhiều hơn rất nhiều so với nam như ở Mỹ, 26% nam giới không xác định câu trả lời, trong khi đó tỷ lệ ở phụ nữ lên tới 47%; còn ở Hà Lan, tỷ lệ này đối với nam là 26%, trong khi nữ là 42%. Điều này có thể được giải thích bởi nguyên nhân phụ nữ thường khó tiếp cận và bắt kịp với những sự phát triển nhanh chóng của thị trường tài chính và nền kinh tế, đặc biệt là trong lĩnh vực công nghệ và nam giới thường quyết đoán hơn phụ nữ. Phát triển từ kết quả của nghiên cứu trên, Brown and Graf (2013) đã đưa ra kết quả rằng có tới 62% nam giới tham gia nghiên cứu trả lời đúng những câu hỏi về lĩnh vực tài chính, trong khi đó con số này ở nữ giới chỉ là 39%. Tỷ lệ nữ giới không xác định câu trả lời hoặc từ chối trả lời những câu hỏi này ở phụ nữ lên tới 22%, gần gấp đôi ở nam giới (12%). Hơn thế nữa, nghiên cứu này đã phát triển sâu hơn khi nghiên cứu về khoảng cách giới tính khi đo lường DTTC theo tình trạng hôn nhân và sự yêu thích về lĩnh vực tài chính. Kết quả chỉ ra rằng, tỉ lệ những người không xác định được câu trả lời như nhau ở nam giới và nữ giới khi những đối tượng này không có sự thích thú với lĩnh vực tài chính. Điều này đồng nghĩa với việc nam giới không chỉ tự tin hơn trong việc trả lời các câu hỏi về tài chính mà còn quan tâm tới những vấn đề tài chính.

Tuy nhiên một nghiên cứu khác của Bucher-Koenen and Lusardi (2011) đã chỉ ra rằng không có sự khác biệt quá rõ ràng giữa nam và nữ khi cùng đo lường về DTTC. Kết quả nghiên cứu này dường như đi ngược lại với hầu như các nghiên cứu hiện nay đang có ở trên thế giới về DTTC.

Tại Việt Nam, Morgan and Trinh (2017) có kết luận rằng yếu tố giới tính có ảnh hưởng ít hơn so với các nước khác (ở Việt Nam hệ số giới tính chỉ bằng một nửa khi so với 30 nước OECD năm 2016). Kết quả này cho rằng việc giới tính có tác động đến DTTC là còn phụ thuộc từng vùng, quốc gia do sự khác biệt về lối tư duy và phong tục tập quán.

Như vậy, ảnh hưởng của giới tính lên DTTC vẫn là một trong những nhân tố chưa có được sự thống nhất giữa các nghiên cứu về DTTC trên thế giới.

3.6. Chủng tộc và tôn giáo

Ảnh hưởng của chủng tộc tới DTTC đã được nghiên cứu bằng nhiều công trình khác nhau.

Zhan (2006) khi nghiên cứu về ảnh hưởng của yếu tố chủng tộc lên điểm số DTTC đã đưa ra kết luận những người có gốc Tây Ban Nha thường có điểm số DTTC thấp hơn những nhóm đối tượng còn lại (châu Âu, châu Mỹ, châu Phi và những đối tượng khác). Kết quả này cũng được tìm thấy trong nghiên cứu của Lusardi và Mitchell (2011b) khi đưa ra kết luận rằng những người có nguồn gốc Tây Ban Nha thường là nhóm đối tượng có điểm số DTTC thấp nhất. Trong khi đó, (Scheresberg, 2013) lại chỉ ra rằng những người Mỹ gốc Phi và gốc Tây Ban Nha có trình độ DTTC thấp nhất trong mẫu nghiên cứu khảo sát tại Mỹ̀.

Bên cạnh đó, tôn giáo cũng là một nhân tố được xem xét trong các nghiên cứu. (Van Rooij et al., 2012) nghiên cứu đối với hơn 2.000 hộ gia đình bằng phương pháp điền bảng hỏi đã đưa ra kết quả rằng yếu tố tôn giáo ảnh hưởng tới DTTC. Kết quả chỉ ra rằng người thuộc đạo Tin Lành kiểm soát về tài chính tốt hơn người thuộc những tôn giáo khác. Tuy nhiên, đa phần các nghiên cứu trên được tiến hành tại các nước chịu ảnh hưởng của đạo Thiên Chúa, trong khi đó, tại các quốc gia có nền kinh tế đang chuyển đổi như khu vực Đông Nam Á hay Đông Á, Nho giáo và Phật giáo lại là những tư tưởng có ảnh hưởng lớn nhất. Tran, Nguyen, Van Vu, and Doan (2017) chỉ ra rằng, tại các nước thuộc khu vực này, người dân có tư tưởng tôn giáo không nặng nề, và cũng thường ít đến các cơ sở thờ tự. Thậm chí, tư tưởng “vô vi” còn cho thấy, việc tìm hiểu kiến thức tài chính cũng không quá nặng nề. Như vậy, các nghiên cứu từ những khu vực khác nhau trên thế giới chỉ ra chủng tộc và tôn giáo là một yếu tố ảnh hưởng đến việc nhận thức và kiến thức tài chính nên ảnh hưởng tới DTTC, nhưng lại chưa tìm hiểu tại các nước như Việt Nam – đặc biệt là người nghèo khu vực nông thôn.

Như vậy, các nghiên cứu trên đều chỉ ra rằng chủng tộc và tôn giáo là nhân tố tạo ra ảnh hưởng lên DTTC. Tuy nhiên, sự khác biệt về phương pháp đo lường và việc chia mẫu đo lường khiến cho kết quả các nghiên cứu này chưa thật sự thống nhất và rõ ràng.

4. Kết luận

Từ kết quả phân tích ở trên cho thấy, DTTC chịu ảnh hưởng của nhiều nhân tố như: trình độ học vấn, thu nhập, việc làm, tuổi tác, giới tính, chủng tộc, tôn giáo. Trong đó, nhóm các yếu tố về nhân chủng học như tuổi tác, giới tính, chủng tộc tôn giáo có ảnh hưởng không rõ ràng và khác nhau giữa các vùng, các quốc gia. Ngược lại, nhóm nhân tố xã hội như: trình độ học vấn, thu nhập, việc làm có ảnh hưởng rõ ràng và tích cực lên DTTC. Từ đó có thể đưa ra gợi ý cho các nhà hoạch định chính sách để nâng cao DTTC, góp phần thúc đẩy tài chính toàn diện, cần nâng cao trình độ học vấn, gia tăng thu nhập và tạo việc làm ở khu vực chính thức cho người dân, nhất là những người có thu nhập thấp trong nền kinh tế.

Tài liệu tham khảo

1. Agarwal, S., Driscoll, J. C., Gabaix, X., & Laibson, D. (2009). The age of reason: Financial decisions over the life cycle and implications for regulation. Brookings Papers on Economic Activity, 2009(2), 51-117.

2. Albeerdy, M. I., & Gharleghi, B. (2015). Determinants of the financial literacy among college students in Malaysia. International Journal of Business Administration, 6(3).

3. Anh , N. K., Tâm, L. T., Thứ, N. V., & Mai, N. T. T. (2017). Microfinance versus Poverty Reduction in Vietnam - Diagnostic Test and Comparison.

4. Anh, T. K. T., Anh, N. Q., Thương, N. T. T., Nhàn, N. T. T., & Lâm, H. N. S. (2017). Một số vấn đề về dân trí tài chính tại vùng nông thôn Việt Nam.

5. Ansong, A., & Gyensare, M. A. (2012). Determinants of university working-students’ financial literacy at the University of Cape Coast, Ghana. International Journal of Business and Management, 7(9), 126.

6. Atkinson, A., & Messy, F.-A. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study.

7. Baker, H. K., & Ricciardi, V. (2014). Investor behavior: The psychology of financial planning and investing: John Wiley & Sons.

8. Basu, S. (2005). Financial literacy and the life cycle. Financial Planning Association, Washington, DC.

9. Beck, T., Demirgüç-Kunt, A., & Levine, R. (2007). Finance, inequality and the poor. Journal of economic growth, 12(1), 27-49.

10. Bhushan, P., & Medury, Y. (2013). Gender differences in investment behaviour among employees. Asian Journal of Research in Business Economics

11 Management, Số 3(12), 10.

12. Brennan, P. (1998). Personal finance education: What employees need and want to know. Personal Finance and Worker Productivity, 2(1), 68-74.

13. Brown, M., & Graf, R. (2013). Financial literacy and retirement planning in Switzerland. Numeracy, 6(2), 2-23.

14. Bucher-Koenen, T., & Lusardi, A. (2011). Financial literacy and retirement planning in Germany. Journal of Pension Economics Finance, Số 10(4), 19.

15. Bumcrot, C. B., Lin, J., & Lusardi, A. (2011). The geography of financial literacy.

16. Calvert, R. (2005). Insights and methods for 4D reservoir monitoring and characterization: Society of Exploration Geophysicists and European Association of ….

17. Christelis, D., Jappelli, T., & Padula, M. (2010). Cognitive abilities and portfolio choice. European Economic Review, 54(1), 18-38.

18. Crossan, D., Feslier, D., & Hurnard, R. (2011). Financial literacy and retirement planning in New Zealand.

19. Cutler, N. E., & Devlin, S. J. (1996). Financial literacy 2000. Journal of Financial Service Professionals, 50(4), 32.

20. Demirguc-Kunt, A., Klapper, L., Singer, D., & Van Oudheusden, P. (2015). The global findex database 2014: Measuring financial inclusion around the world: The World Bank.

21. Grohmann, A., Klühs, T., & Menkhoff, L. (2018). Does financial literacy improve financial inclusion? Cross country evidence. World Development, 111, 84-96.

22. Hilgert, M. A., Hogarth, J. M., & Beverly, S. G. (2003). Household financial management: The connection between knowledge and behavior. Fed. Res. Bull., 89, 309.

23. Hoa, N. T. (2009). Hoàn thiện các chính sách xóa đói giảm nghèo chủ yếu của Việt Nam đến năm 2015. Đại học Kinh tế Quốc Dân.

24. Holzmann, R. (2010). Bringing financial literacy and education to low and middle income countries: The need to review, adjust, and extend current wisdom: World Bank.

25. Kim, J. (2008). Workplace financial education Handbook of consumer finance research (pp. 375-386): Springer.

26. Kimball, M., & Shumway, T. (2006). Investor sophistication, and the participation, home bias, diversification, and employer stock puzzles. Unpublished Manuscript, University of Michigan.

27. Ledgerwood, J., Earne, J., & Nelson, C. (2013). The new microfinance handbook: A financial market system perspective: The World Bank.

28. Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of economic literature, 52(1), 5-44.

29. Lusardi, A., & Tufano, P. (2009). Debt literacy, financial experiences, and overindebtedness (0898-2937). Retrieved from

30. Mai, N. T. T., & Tambyah, S. K. (2011). Antecedents and consequences of status consumption among urban Vietnamese consumers. Organizations & Markets in Emerging Economies, 2(1).

31. Mandell, L., & Klein, L. S. (2009). The impact of financial literacy education on subsequent financial behavior. Journal of Financial Counseling and Planning, 20(1).

32. Morgan, P. J., & Trinh, L. Q. (2017). Determinants and impacts of financial literacy in Cambodia and Viet Nam. Retrieved from

33. Nanziri, E. L., & Leibbrandt, M. (2018). Measuring and profiling financial literacy in South Africa. South African Journal of Economic and Management Sciences, 21(1), 1-17.

34. Noctor, M., Stoney, S., & Stradling, R. (1992). Financial literacy: a discussion of concepts and competences of financial literacy and opportunities for its introduction into young people’s learning. National Foundation for Educational Research.

35. OECD, J. (2013). Improving Financial Education Effectiveness Through Behavioural Economics.

36. Quang, P. T., & Anh, K. T. (2019). Demographic Factors Affecting

37. the Level of Financial Literacy in Rural Areas: The Case of Vietnam. Polish Political science Yearbook, vol. 48(3) (2019), 15.

38. Schagen, S., & Lines, A. (1996). Financial literacy in adult life: a report to the Natwest Group Charitable Trust: NFER.

39. Scheresberg, C. (2013). Financial literacy and financial behavior among young adults: Evidence and implications. Numeracy, 6(2), 5.

40. Servon, L. J., & Kaestner, R. (2008). Consumer financial literacy and the impact of online banking on the financial behavior of lower‐income bank customers. Journal of Consumer Affairs, 42(2), 271-305.

41. Sinha, S. (2018). Gender digital divide in India: Impacting women’s participation in the labour market Reflecting on India’s development (pp. 293-310): Springer.

42. Tâm, L. T. (2013). Mức độ bền vững của các tổ chức tài chính vi mô Việt Nam: Thực trạng và một số khuyến nghị

43. Thanh, Đ. V. T., & Tuệ, N. Đ. (2018). Quản lý tài chính cá nhân và khởi nghiệp. Nhà xuất bản khoa học Kỹ thuật, Hà Nội.

44. Tran, T. Q., Nguyen, T. Q., Van Vu, H., & Doan, T. T. (2017). Religiosity and subjective well-being among old people: evidence from a transitional country. Applied Research in Quality of Life, 12(4), 947-962.

45. Uppal, S. (2016). Financial literacy and retirement planning: Statistics Canada.

46. Van Rooij, M. C., Lusardi, A., & Alessie, R. J. (2012). Financial literacy, retirement planning and household wealth. The Economic Journal, 122(560), 449-478.

47. Vitt, L. A. (2001). Personal finance and the rush to competence: Financial literacy education in the US: A national field study commissioned and supported by the Fannie Mae Foundation: ISFS, Institute for Socio-Financial Studies.

48. Vitt, L. A. (2004). Consumers’ financial decisions and the psychology of values. Journal of Financial Services Professionals.

49. Willis, L. E. (2008). Against financial-literacy education. Iowa L. Rev., 94, 197.

50. Yoshino, N., Morgan, P., & Wignaraja, G. (2015). Financial education in Asia: Assessment and recommendations.

51. Zhan, M. (2006). Assets, parental expectations and involvement, and children’s educational performance. Children and Youth Services Review, 28(8), 961-975.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2021

Bài liên quan

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Phó Thủ tướng Hồ Đức Phớc: Khơi thông các nguồn lực tài chính, thúc đẩy các động lực tăng trưởng mới

Tổng Bí thư Tô Lâm: Phải chuyển từ tư duy hành chính sang tư duy phục vụ

Thủ tướng: Quốc tế hóa bản sắc văn hóa dân tộc và dân tộc hóa tinh hoa văn hóa thế giới

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Giá cao su hôm nay 30/6: Tăng nhẹ đầu tuần, thị trường vẫn còn nhiều ẩn số

Nike tính chuyện tăng giá sản phẩm giày dép

<h1 class="sc-longform-header-title block-sc-title arx-block-state">V-Green và một ngân hàng nhóm Big 4 báo tin vui cho hàng chục nghìn chủ xe điện, nhà đầu tư trạm sạc

Cổ phiếu ngành bảo hiểm bứt phá nhờ mảng phân phối độc quyền

Giá Pi Network hôm nay 26/6: Tăng cao chót vót, niềm tin quay trở lại

32 năm “ân tình” với dải đất hình chữ S, tập đoàn quy mô khổng lồ tha thiết muốn làm đường sắt cao tốc Bắc-Nam

Giá bạc hôm nay 26/6/2025: Bạc Phú Quý tiếp đà giảm

- Kết quả xổ số miền Nam hôm nay

- XSAG

- KQXSTTH

- Thủ tướng Chính phủ

- Xiaomi 12T có gì

- thị trường chứng khoán

- Cục quản lý Dược

- Ma túy tổng hợp

- Lộ trình từ Cao Bằng về Hà Nội

- Tập đoàn Sungroup