Dấu hiệu lạm phát đạt đỉnh là yếu tố tích cực cho thị trường chứng khoán

Chứng khoán Mỹ khởi sắc trong phiên cuối tuần trước sau khi thị trường đón nhận báo cáo từ Bộ Thương mại nước này chỉ ra, tốc độ lạm phát đã chậm lại một chút trong tháng 4, chủ yếu do giá năng lượng giảm, bên cạnh giá một số loại hàng hóa khác đã hạ nhiệt ít nhiều.

Cụ thể, chi tiêu tiêu dùng cá nhân (PCE) lõi trong tháng 4 của Mỹ tăng 4,9% so với cùng kỳ năm trước, phản ánh tốc độ tăng đã chậm lại so với mức tăng 5,2% trong tháng 3. Nếu tính cả giá thực phẩm và năng lượng, chỉ số PCE toàn phần trong tháng 4 tăng 6,3% so với cùng kỳ năm trước và tốc độ tăng này cũng thấp hơn mức tăng 6,6% của tháng 3.

Các nhà phân tích của Goldman cho biết, lịch sử cho thấy thị trường sẽ phản ứng tích cực khi lạm phát có dấu hiệu đã đạt đỉnh.

“Thị trường thường giảm trong thời gian lạm phát “tiến lên đỉnh”, giống như chúng ta đã thấy trong những tháng gần đây. Tuy nhiên, sau những đỉnh lịch sử, thị trường sẽ phục hồi”, nhóm các nhà phân tích do chiến lược gia Sharon Bell dẫn đầu đưa ra nhận định.

|

|

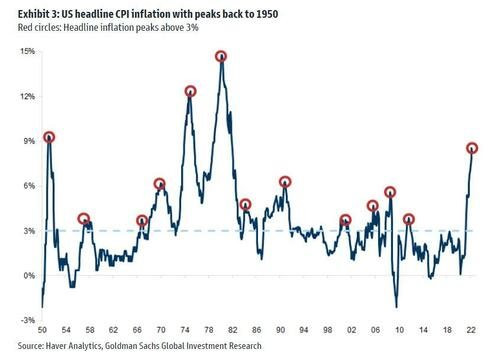

Lịch sử những lần lạm phát đạt đỉnh tại Mỹ. |

Goldman Sachs thống kê, trong 13 lần lạm phát lập đỉnh kể từ năm 1951 đến nay thì có tới 9 lần, thị trường 12 tháng sau đó đi lên. Mức tăng trưởng lớn nhất là mức tăng 33,2% đạt được sau đỉnh lạm phát vào tháng 3/1980. Trong số những lần thị trường không cho thấy sự hồi phục, tồi tệ nhất là mức sụt giảm 17,3% so với đỉnh lạm phát vào tháng 1/2001, thời điểm mà thị trường suy yếu sau khi “bong bóng dotcom” xuất hiện.

“Trên thực tế, quy luật “đỉnh lạm phát” có thể hữu ích nhưng chứng khoán thực sự cần những yếu tố hỗ trợ khác nữa, đặc biệt khi các nhà đầu tư đang lo sợ một đợt lao dốc mạnh hơn”, nhóm nghiên cứu của Goldman Sachs cho biết.

Các yếu tố có thể là động lực chính cần thiết để thúc đẩy thị trường bao gồm nền kinh tế vững chắc, định giá thị trường hấp dẫn và lãi suất nới lỏng. Tất cả những yếu tố này đều là thách thức trong môi trường hiện nay.

Trong quý đầu tiên của năm nay, nền kinh tế thu hẹp, trong khi lãi suất cơ bản đã tăng lên mức 1,5% và sẽ còn tăng trong năm nay. Định giá thị trường chứng khoán đã giảm đáng kể sau đợt lao dốc gần đây nhưng vẫn ở mức cao hơn mức trung bình 10 năm.

“Tháng 10/1990, cả ba yếu tố trên đều tích và S&P 500 chứng kiến mức tăng 29,1% trong một năm sau đó, một bối cảnh rất khác so với những gì chúng ta có ngày nay”, Goldman Sachs nhấn mạnh.

Trong tuần vừa rồi, thị trường cũng nhận được động lực từ Ngân hàng Dự trữ Liên bang Mỹ (FED). Biên bản cuộc họp chính sách hồi đầu tháng này được công bố hôm 25/5 cho thấy các quan chức FED sẵn sàng xem xét lại tốc độ tăng lãi suất vào cuối năm nay.

Các chiến lược gia của Goldman Sachs lưu ý thêm bức tranh của châu Âu và Mỹ là tương tự nhau. Công ty nhắc lại triển vọng tích cực của mình đối với chứng khoán châu Âu với bảng cân đối kế toán mạnh mẽ, tỷ suất lợi nhuận cao, ổn định, cũng như các doanh nghiệp được hưởng lợi từ việc tăng chi tiêu và đầu tư của chính phủ.

Một điểm đáng lưu ý khác, Goldman Sachs vẫn thận trọng đối với cổ phiếu tiêu dùng ngay cả khi có khả năng lạm phát giảm.

Quỳnh Dương

Bài liên quan

WB điều chỉnh giảm dự báo kinh tế toàn cầu năm 2025 xuống 2,3%, mức thấp nhất kể từ năm 2008

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Tâm điểm dòng tiền phiên 30/6: Tìm đến cổ phiếu đầu ngành, nhóm đầu cơ hạ nhiệt

Xuất khẩu sang Mỹ bùng nổ, cổ phiếu cảng biển nào đón sóng tăng trưởng ?

Tâm điểm dòng tiền 27/6: Luân chuyển sang xây dựng, logistics và tài nguyên cơ bản

Giá heo hơi hôm nay 27/6: Toàn thị trường "án binh bất động", chờ sóng mới từ đầu tháng 7

Thủ tướng thăm sàn chứng khoán lớn nhất châu Á, tìm hiểu kinh nghiệm phát triển trung tâm tài chính Thượng Hải

Dự báo giá heo hơi ngày 27/6/2025: Ổn định hay tiếp tục "phá đáy"?

Giá heo hơi hôm nay 26/6: Cả nước "đỏ sàn", miền Trung xuất hiện vùng giá thấp kỷ lục

- giá tiêu gia lai

- Dự đoán xổ số Hậu Giang

- xổ số Long An thứ Bảy

- xổ số miền Nam hôm nay

- điện thoại Samsung cao cấp

- TCM

- dự báo thời tiết Hà Nội hôm nay

- lợi nhuận FPT

- Công ty Cổ phần Cơ khí Luyện kim

- PJC