Đầu tư cổ phiếu hưởng cổ tức: Giải pháp phòng thủ hiệu quả giữa bão thuế quan

Chứng khoán Agriseco khuyến nghị chiến lược đầu tư phòng thủ giữa biến động thị trường, tập trung vào cổ phiếu trả cổ tức cao như VEA, QTP, SAB, QNS, BMP và PAT. Những doanh nghiệp này sở hữu nền tảng tài chính vững chắc, dòng tiền ổn định và tỷ suất cổ tức hấp dẫn, giúp giảm rủi ro và tối ưu lợi nhuận dài hạn cho nhà đầu tư.

Trong báo cáo cập nhật mới nhất, Công ty Chứng khoán Agriseco nhận định, thị trường chứng khoán Việt Nam đang phải đối mặt với nhiều biến động khó lường do ảnh hưởng từ chính sách thuế quan mới, đặc biệt là các kịch bản thuế đối ứng có khả năng tác động mạnh đến nền kinh tế. Những yếu tố này không chỉ ảnh hưởng tiêu cực đến hoạt động xuất khẩu và dòng vốn FDI, mà còn làm gia tăng rủi ro thị trường khi tâm lý nhà đầu tư trở nên thận trọng hơn.

Trong bối cảnh đó, chiến lược đầu tư phòng thủ đang được nhiều nhà đầu tư lựa chọn, với trọng tâm là những cổ phiếu có truyền thống trả cổ tức tiền mặt đều đặn, tỷ suất cao và hoạt động kinh doanh ổn định.

Agriseco đánh giá nhóm cổ phiếu trả cổ tức cao mang lại nhiều lợi ích trong môi trường lãi suất thấp hiện nay (quanh ngưỡng 5%/năm), giúp tối ưu dòng tiền và phòng ngừa rủi ro thị trường. Tuy nhiên, để đảm bảo hiệu quả dài hạn, các doanh nghiệp được lựa chọn cần có nền tảng tài chính lành mạnh, hiệu quả sinh lời cao, dòng tiền bền vững và triển vọng tăng trưởng khả quan.

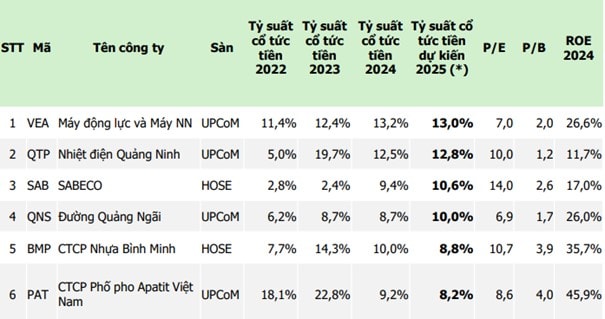

Trong nhóm cổ phiếu nổi bật, Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam (VEA) được xếp đầu nhờ duy trì chính sách cổ tức tiền mặt cao hàng năm, với tỷ suất năm 2022, 2023 và 2024 lần lượt đạt 11,4%, 12,4% và 13,2%. Dự kiến năm 2025, tỷ suất này tiếp tục ở mức ấn tượng 13%. VEA cũng có tỷ lệ sinh lời ROE gần 30%, cấu trúc tài chính vững chắc với hơn 13.500 tỷ đồng tiền mặt và đầu tư ngắn hạn, chiếm gần 50% tổng tài sản. Mức định giá hiện tại của VEA khá hấp dẫn với P/E khoảng 7 lần và P/B khoảng 2 lần.

Một gương mặt sáng giá khác là Công ty CP Nhiệt điện Quảng Ninh (QTP) với cổ tức tiền mặt lần lượt là 5%, 19,7% và 12,5% trong ba năm gần đây. Trong bối cảnh năng lượng tái tạo chưa ổn định và thủy điện cần tích nước cho mùa khô, nhiệt điện than – lĩnh vực hoạt động chính của QTP vẫn được ưu tiên huy động. Agriseco kỳ vọng QTP sẽ hưởng lợi từ xu hướng này trong năm 2025, khi sản lượng điện dự báo tăng 12,2%. Với định giá P/E ~10 lần và P/B ~1,2 lần, QTP vẫn nằm trong vùng hấp dẫn với nhà đầu tư ưa chuộng cổ tức cao và dòng tiền ổn định.

Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (SAB) cũng được Agriseco đưa vào danh mục nhờ mức cổ tức tiền mặt hấp dẫn, năm 2024 đạt 9,4% và dự kiến lên đến 10,6% với kế hoạch chia cổ tức 50% vốn điều lệ. Tuy nhiên, SAB đang đối mặt với những thách thức từ Nghị định 100 và sự thay đổi trong thói quen tiêu dùng. Dù vậy, tình hình tài chính của SAB vẫn rất khỏe mạnh với lượng tiền mặt và đầu tư tài chính ngắn hạn lên đến 21.000 tỷ đồng, chiếm hơn 60% tổng tài sản, là cơ sở vững chắc để duy trì chính sách cổ tức cao trong dài hạn.

Công ty CP Đường Quảng Ngãi (QNS) cũng là một đại diện tiêu biểu với cổ tức tiền mặt ba năm liên tiếp duy trì trên 6%, trong đó năm 2023 và 2024 cùng đạt 8,7%. QNS ghi nhận tăng trưởng lợi nhuận đều đặn nhờ vào giá đường thế giới duy trì ở mức cao và được dự báo tiếp tục tăng do nguồn cung toàn cầu bị ảnh hưởng nặng bởi cháy rừng ở Brazil. Ngoài ra, việc áp thuế chống bán phá giá lên đường Thái Lan giúp QNS được bảo vệ tốt hơn trên thị trường nội địa. Với tỷ lệ vay nợ thấp và dòng tiền dương bền vững, QNS là ứng viên sáng giá cho danh mục cổ tức cao.

Ở lĩnh vực nhựa, Công ty CP Nhựa Bình Minh (BMP) nổi bật với cổ tức tiền mặt năm 2022, 2023 và 2024 lần lượt là 7,7%, 14,3% và 10%. Dự kiến năm 2025, tỷ suất cổ tức vẫn ở mức cao khoảng 8,8%. BMP được hưởng lợi lớn từ việc giá hạt nhựa PVC, nguyên liệu đầu vào chính đang giảm mạnh do ảnh hưởng từ chính sách thuế quan của Mỹ lên hàng hóa Trung Quốc. Cùng với đà phục hồi của thị trường bất động sản và đầu tư công, nhu cầu ống nhựa trong nước được kỳ vọng tăng trưởng mạnh mẽ. Với cấu trúc tài chính vững, gần như không vay nợ và sở hữu gần 2.000 tỷ đồng tiền mặt và đầu tư ngắn hạn (chiếm khoảng 60% tổng tài sản), BMP hoàn toàn có thể duy trì cổ tức cao trong tương lai.

Cuối cùng, Công ty CP Phốt pho Apatit Việt Nam (PAT) tiếp tục là một lựa chọn đáng chú ý nhờ tỷ suất cổ tức tiền mặt năm 2025 dự kiến ở mức 8,2%. Là đơn vị chuyên sản xuất phốt pho vàng và các sản phẩm liên quan, PAT duy trì hiệu quả hoạt động ổn định với ROE năm 2024 lên tới 46%. Cấu trúc tài chính cực kỳ lành mạnh khi gần như không có nợ vay và lượng tiền mặt cùng đầu tư tài chính ngắn hạn chiếm đến 46% tổng tài sản. Đây là nền tảng để PAT tiếp tục chính sách cổ tức tiền mặt cao trong dài hạn.