DGW đã chạm đáy?

Với chiến lược củng cố vị thế trong mảng phân phối sản phẩm ICT bằng năng lực cạnh tranh, đồng thời mở rộng mảng tiêu dùng nhanh và phân phối hàng gia dụng để mở khóa động lực tăng trưởng dài hạn, DGW đang định vị là một trong những doanh nghiệp dẫn đầu trong ngành bán lẻ - phân phối sản phẩm công nghệ. Mặc dù cổ phiếu DGW hiện đang chịu áp lực trong ngắn hạn, nhưng tiềm năng tăng trưởng dài hạn được đánh giá sẽ có sự bứt phá mạnh mẽ.

Thị trường ICT Việt Nam đã phát triển mạnh mẽ trong những năm qua, với mức tăng trưởng bình quân hàng năm đạt khoảng 10%. Theo báo cáo của Globe Newswire, thị trường ICT Việt Nam đạt giá trị hơn 15 tỷ USD trong năm 2023 và dự kiến tăng trưởng với tỷ lệ tăng trưởng kép hàng năm (CAGR) trên 15% trong giai đoạn 2023 - 2028, đạt hơn 32 tỷ USD vào năm 2028.

Mặc dù vậy, ngành bán lẻ sản phẩm công nghệ đang đối mặt với không ít thách thức trong bối cảnh giá nguyên liệu và chi phí vận chuyển tăng cao. Theo số liệu từ Bộ Công Thương, chi phí vận chuyển quốc tế đã tăng mạnh từ 25 - 30% trong năm qua, gây áp lực lớn lên các doanh nghiệp phân phối và ảnh hưởng trực tiếp đến hoạt động kinh doanh.

Xu hướng tiêu dùng hàng công nghệ cũng đang chuyển dịch mạnh mẽ, từ điện thoại di động sang các sản phẩm công nghệ mới như thiết bị nhà thông minh, các sản phẩm phục vụ cho chuyển đổi số và công nghệ AI. Đây cũng chính là cơ hội cho Công ty CP Thế giới số (DGW) đẩy mạnh sự phát triển và đa dạng hóa danh mục sản phẩm.

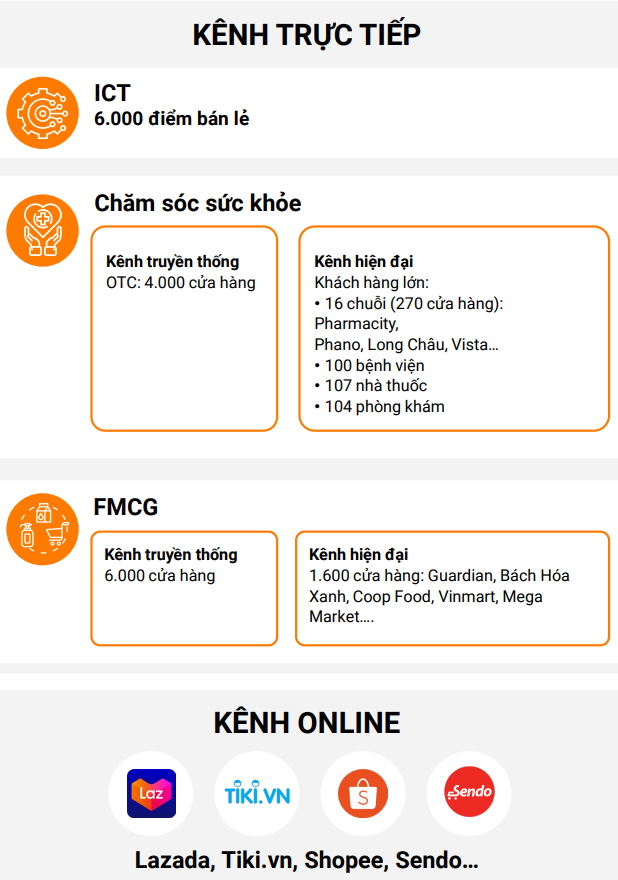

DGW hiện sở hữu mạng lưới phân phối đa kênh rộng khắp với hơn 16.000 điểm bán hàng trên toàn quốc, tập trung chủ yếu ở ba mảng chính: ICT, chăm sóc sức khỏe và hàng tiêu dùng nhanh (FMCG). Trong đó, mảng ICT chiếm ưu thế với 6.000 điểm bán lẻ. Ở mảng chăm sóc sức khỏe, công ty vận hành 4.000 cửa hàng OTC (cửa hàng hoạt động theo mô hình truyền thống), đồng thời hợp tác với 16 chuỗi lớn (trong đó có Pharmacity, Long Châu,...), 100 bệnh viện, 107 nhà thuốc và 104 phòng khám. Riêng mảng FMCG, DGW kết nối với 6.000 cửa hàng truyền thống và 1.600 cửa hàng hoạt động theo chuỗi hiện đại như Guardian, Bách Hóa Xanh, Mega Market... Việc sở hữu hệ thống phân phối quy mô lớn và đa dạng giúp DGW tối ưu hiệu quả thâm nhập thị trường, đồng thời nâng cao khả năng mở rộng sản phẩm và tiếp cận người tiêu dùng cuối cùng một cách nhanh chóng, hiệu quả.

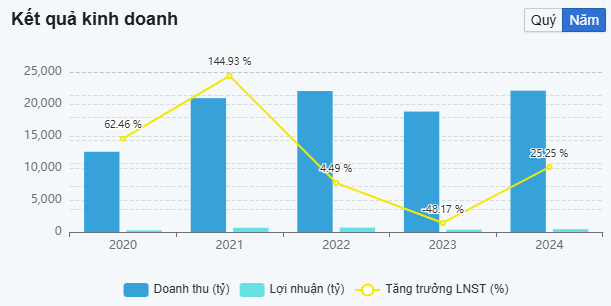

Kết thúc năm 2024, doanh thu và lợi nhuận sau thuế của DGW lần lượt đạt giá trị 22.078,83 tỷ VND và 448,55 tỷ VND, tăng 17,33% và 25,25% so với năm 2023.

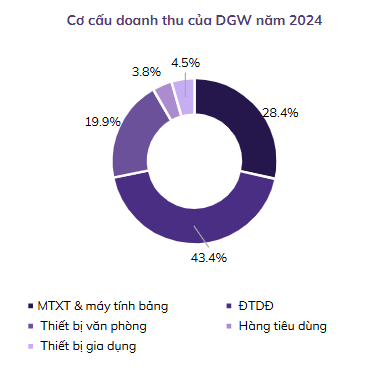

Theo ABS Research, trong năm 2024, mảng kinh doanh điện thoại di động tiếp tục là nguồn thu lớn nhất của Digiworld, với doanh thu đạt 9.580 tỷ đồng, tăng 18,8% so với cùng kỳ và chiếm tới 43,4% cơ cấu doanh thu toàn công ty. Động lực tăng trưởng chính đến từ sự mở rộng thị phần và nhu cầu cao đối với các dòng điện thoại của Xiaomi và Apple – hai thương hiệu chủ lực do DGW phân phối.

Đứng thứ hai là mảng kinh doanh máy tính xách tay (MTXT) và máy tính bảng, mang về 6.279 tỷ đồng doanh thu trong năm, tăng 6,3% so với cùng kỳ. Tuy nhiên, tỷ trọng đóng góp của nhóm này trong tổng doanh thu lại giảm từ 31,4% xuống còn 28,4% do tăng trưởng bắt đầu chững lại. Đồng thời, Digiworld đang điều chỉnh chiến lược, giảm bớt sự phụ thuộc vào MTXT để đẩy mạnh phát triển các mảng mới như hàng tiêu dùng nhanh và thiết bị gia dụng, nhằm đa dạng hóa nguồn thu và tìm kiếm động lực tăng trưởng dài hạn.

Cấu trúc tài chính của doanh nghiệp được đảm bảo ở ngưỡng an toàn, nợ vay của DGW tăng nhẹ nhưng tỷ lệ D/E giảm so với đầu năm. Cụ thể, tại thời điểm cuối năm 2024, tổng nợ vay của DGW đạt 2.487 tỷ đồng (+6,9% so với đầu năm), toàn bộ là nợ vay ngắn hạn. Tỷ lệ D/E giảm từ 0,89 lần xuống còn 0,83 lần.

Đối với triển vọng kết quả hoạt động kinh doanh của doanh nghiệp trong năm 2025, VCBS Research dự phóng DGW dự kiến đạt 25.164 tỷ đồng doanh thu thuần, tăng 14% so với 2024. Đặc biệt, mảng thiết bị gia dụng được dự phóng tăng trưởng 38% nhờ mở rộng thương hiệu. Lợi nhuận sau thuế ước đạt 529 tỷ đồng, tăng 19%. Biên lợi nhuận gộp cải thiện lên 9,6% từ mức 9,3% năm 2024 nhờ các sản phẩm mới có biên cao hơn, trong khi biên ròng giữ ổn định ở mức 2,1%.

Tổng hợp kết quả định giá theo phương pháp so sánh (phương pháp P/E) và định giá chiết khấu dòng tiền (FCFF), VCBS Research xác định giá trị hợp lý của cổ phiếu DGW trong năm 2025F là 45.398 đồng, tương đương giá trị tiềm năng tăng giá vào khoảng 38%.

Trên thị trường chứng khoán, tính đến cuối phiên giao dịch hôm nay (18/4), cổ phiếu DGW đang tăng nhẹ 0,46% lên 32.450 đồng/cp, đây là phiên tăng giá thứ hai liên tiếp của mã này. Tuy nhiên, so với vùng đỉnh một năm, cổ phiếu của Digiworld đã lao dốc tới 36% giá trị.

Nhìn chung, cổ phiếu DGW đang giao dịch ở vùng định giá hấp dẫn cho các nhà đầu tư trung - dài hạn, trong bối cảnh nhu cầu hàng tiêu dùng ICT được dự báo phục hồi, các mảng thiết bị gia dụng và FMCG được kỳ vọng sẽ tiếp tục mở rộng quy mô phân phối. Dù vậy, nhà đầu tư cũng cần theo dõi chặt diễn biến cạnh tranh trong ngành ICT, các xu hướng tiêu dùng tại kênh bán lẻ hiện đại và tốc độ phục hồi chi tiêu tại nhóm hàng không thiết yếu - những yếu tố này có thể ảnh hưởng trực tiếp đến biên lợi nhuận và tốc độ tăng trưởng doanh thu của DGW trong thời gian tới.

VCBS Research cũng khuyến nghị nhà đầu tư cần lưu ý các rủi ro như: (1) Sức mua hồi phục chậm hơn dự kiến đối với mảng ICT và (2) phụ thuộc vào các khách hàng lớn như Xiaomi và Apple do đó xuất hiện rủi ro liên quan như chấm dứt hợp đồng, thay đổi chính sách,...