Điểm mặt những công thần giúp VN-Index bật lại sau cú rơi hơn 200 điểm tuần qua

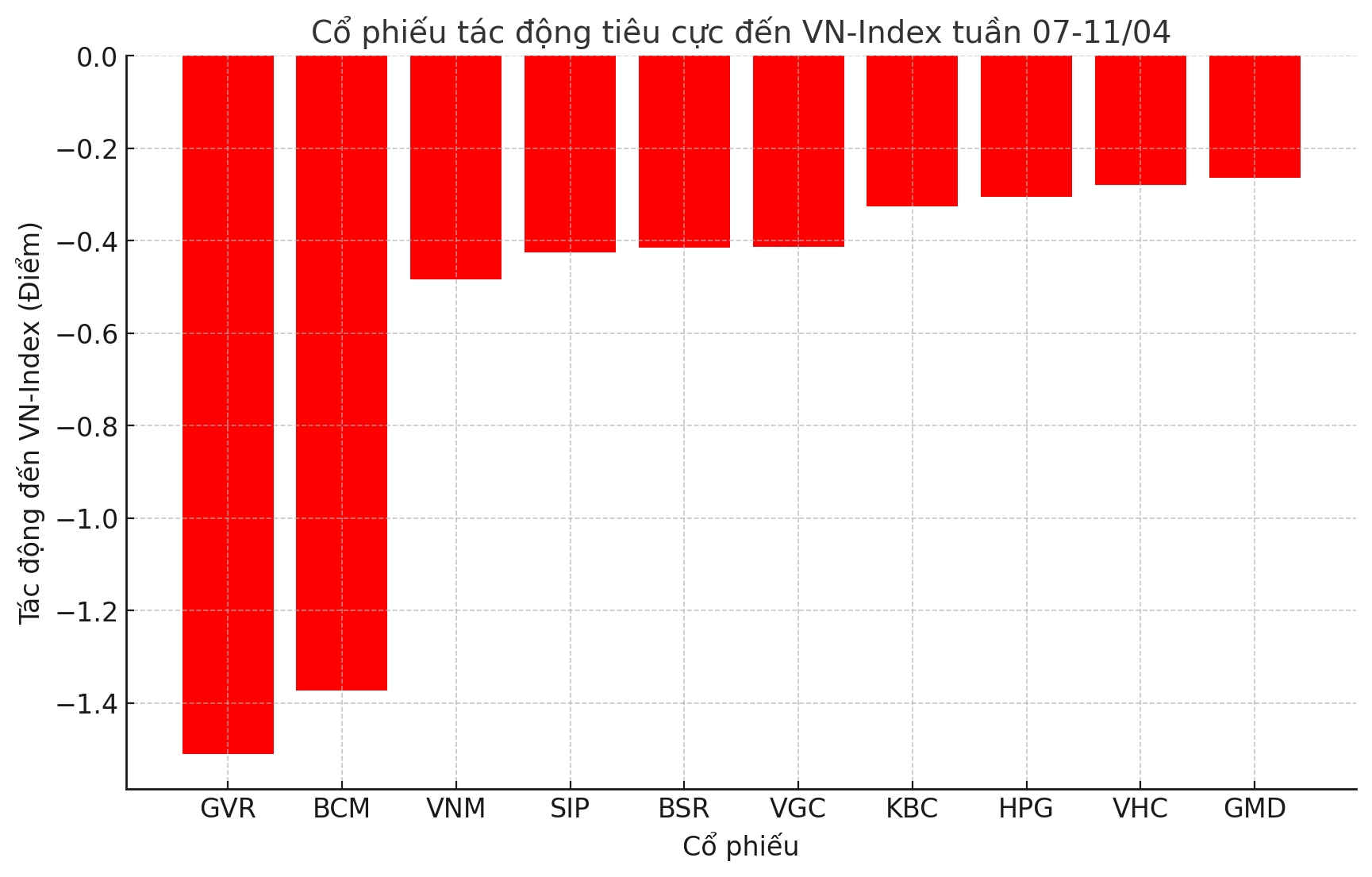

Tuần qua, VN-Index tăng 0,97% nhờ sự hồi phục từ nhóm cổ phiếu "họ Vingroup" và ngân hàng, đặc biệt VIC và VHM. Tuy nhiên, cổ phiếu bất động sản khu công nghiệp, như GVR và BCM, gây sức ép giảm điểm lên chỉ số.

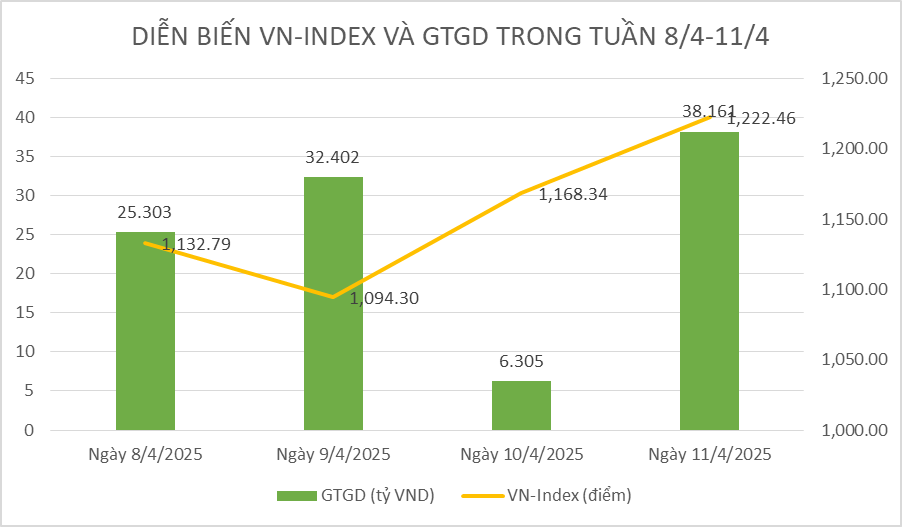

Tuần giao dịch từ ngày 8 đến 11 tháng 4 năm 2025 trên thị trường chứng khoán Việt Nam đã chứng kiến một sự biến động mạnh mẽ, khi VN-Index giảm mạnh hơn 223 điểm trong bốn phiên đầu tuần. Tuy nhiên, trong hai phiên cuối tuần, chỉ số này đã có sự đảo chiều tích cực, nhờ thông tin Mỹ tạm hoãn áp thuế quan đối với các quốc gia, điều này giúp tạo ra sự hồi phục cho thị trường. Kết thúc tuần, VN-Index đã tăng 0,97%, lên mức 1.222,46 điểm, trong khi HNX-Index lại giảm 1,67%, xuống 213,34 điểm.

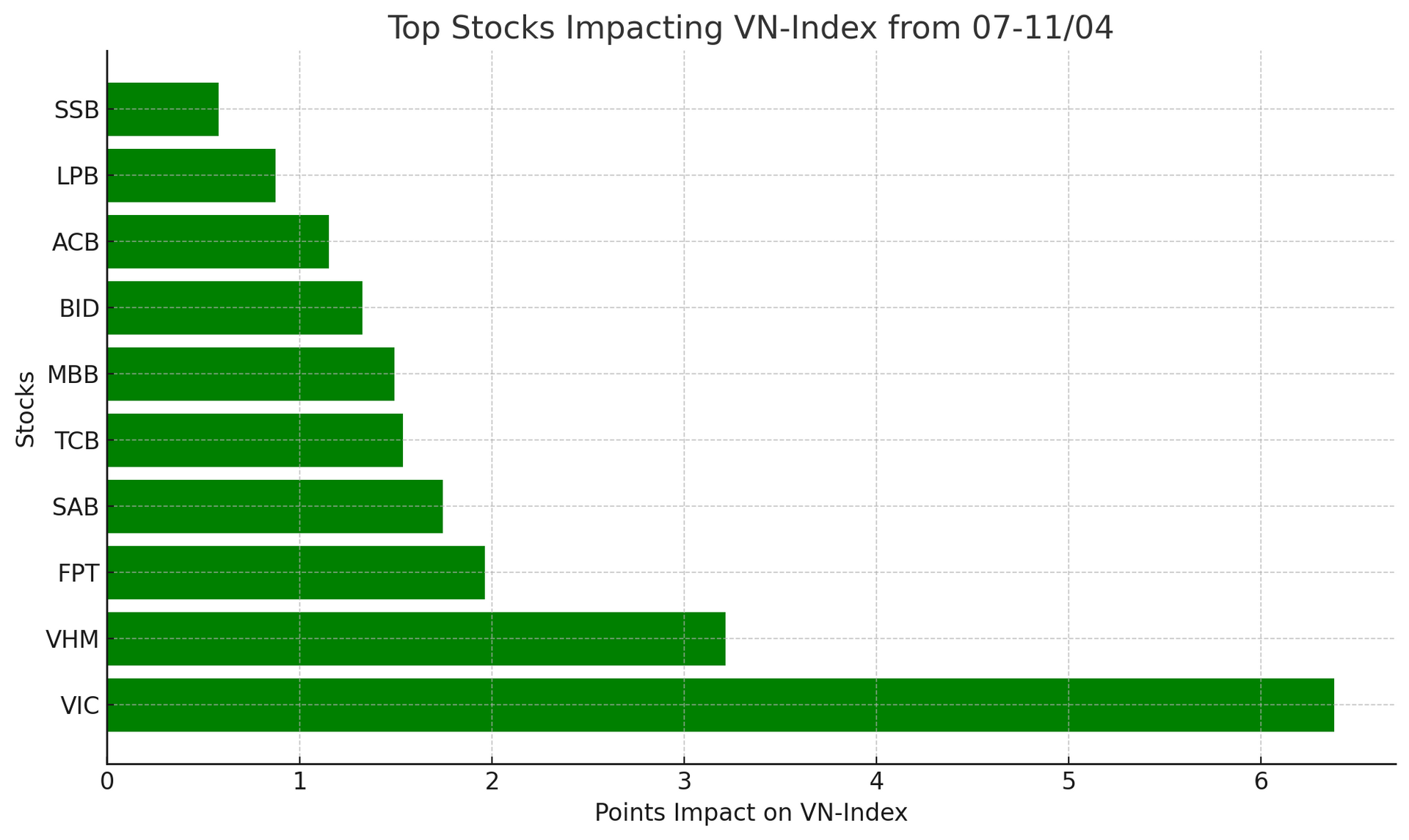

Điều đáng chú ý là nhóm cổ phiếu "họ Vingroup" đã đóng vai trò quan trọng trong việc kéo thị trường đi lên. Cụ thể, VIC đã đóng góp gần 6,4 điểm cho VN-Index, trong khi VHM góp thêm 3,2 điểm. Bên cạnh đó, nhóm cổ phiếu ngân hàng cũng hỗ trợ chỉ số chính, khi các mã như TCB và MBB mỗi mã đóng góp khoảng 1,5 điểm, BID đóng góp 1,3 điểm và ACB thêm 1,2 điểm. Các cổ phiếu khác như LPB và SSB cũng góp phần vào sự hồi phục chung của thị trường. Ngoài ra, FPT và SAB cũng đã đóng góp đáng kể vào lực đỡ cho thị trường, lần lượt là gần 2 điểm và hơn 1,7 điểm.

Mặt khác, nhóm cổ phiếu bất động sản khu công nghiệp chịu nhiều áp lực bán ra dù VN-Index hồi phục. GVR là cổ phiếu giảm mạnh nhất trong nhóm này, lấy đi hơn 1,5 điểm của chỉ số, theo sau là BCM (-1,4 điểm), SIP (-0,4 điểm), và KBC (-0,3 điểm). Các cổ phiếu lớn khác như VNM (-0,5 điểm), BSR (-0,4 điểm), hay HPG (-0,3 điểm) cũng có tác động tiêu cực đến VN-Index.

Trong rổ VN30, các mã cổ phiếu ghi nhận sự hồi phục mạnh mẽ, với 16 mã tăng giá, VIC tiếp tục dẫn đầu với mức đóng góp vượt 7,5 điểm, tiếp theo là FPT với mức đóng góp 4,9 điểm. Các mã ngân hàng như ACB, TCB, LPB và MBB đều tăng từ 3,2 đến 4 điểm mỗi mã. Sắc đỏ trong rổ VN30 đã thu hẹp lại, với chỉ 14 mã giảm giá, mức giảm lớn nhất là chưa tới 0,8 điểm, gồm VNM, HPG (-0,6 điểm) và MSN (-0,5 điểm).

Trái ngược với sự phục hồi của VN-Index, HNX-Index tiếp tục giảm mạnh, chủ yếu do sự tác động của KSV, cổ phiếu này lấy đi hơn 5 điểm của chỉ số. Các mã IDC (-0,7 điểm), KSF (-0,7 điểm), và PVS (-0,5 điểm) cũng góp phần vào sự giảm điểm của HNX-Index. Trong khi đó, những cổ phiếu hỗ trợ chỉ số HNX như THD, BAB và SHS chỉ giúp chỉ số tăng nhẹ dưới 0,4 điểm.

Về giao dịch của khối ngoại, tuần qua, khối ngoại đã bán ròng 1.683,3 tỷ đồng, giảm mạnh gần 85% về lượng và 81,4% về giá trị so với tuần trước. Mặc dù lượng bán ròng giảm sâu, thị trường vẫn ghi nhận sự phân hóa trong giao dịch của khối ngoại, khi một số cổ phiếu như MWG và CEO vẫn thu hút dòng tiền từ nhà đầu tư nước ngoài. Trong khi đó, nhóm ngân hàng và các cổ phiếu lớn tiếp tục chứng kiến sự rút vốn mạnh mẽ từ khối ngoại.

Sự phân hóa giữa các nhóm cổ phiếu và sự biến động mạnh của khối ngoại cho thấy rằng thị trường vẫn có sự phân tán trong dòng tiền và tâm lý của các nhà đầu tư. Mặc dù VN-Index đã hồi phục trong hai phiên cuối tuần, sự phân hóa giữa các nhóm cổ phiếu và các ngành vẫn là yếu tố mà các nhà đầu tư cần lưu ý trong thời gian tới.