Điều gì khiến cổ phiếu VPB (VPBank) "có giá" hơn trong mắt chuyên gia?

Chứng khoán KB Việt Nam (KBSV) mới đây đã đưa ra khuyến nghị mua cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - HOSE: VPB) với giá mục tiêu 25.400 đồng/cổ phiếu, tương ứng với kỳ vọng tăng trưởng 34%.

Theo KBSV, trong quý 2/2024, thu nhập lãi thuần của VPBank đạt 12.408 tỷ đồng, tăng 41,6% so với cùng kỳ. Thu nhập ngoài lãi đạt gần 3.720 tỷ đồng, giảm 7,5% so với cùng kỳ, giúp tổng thu nhập hoạt động (TOI) đạt 16.128 tỷ đồng (tăng 26,2%). VPBank ghi nhận chi phí trích lập dự phòng cao nhất trong 8 quý gần đây, đạt 8.313 tỷ đồng, tăng 28,1% so với quý 2/2023.

Kết quả, ngân hàng báo lãi trước thuế hơn 4.483 tỷ đồng, tăng 71.6% so với cùng kỳ. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế đạt 8.665 tỷ đồng, tăng 67,9% so với nửa đầu năm 2023.

|

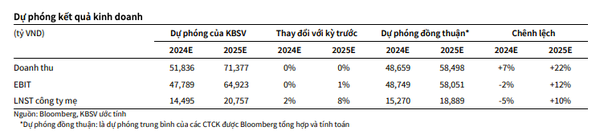

| Dự phóng kết quả kinh doanh của VPBank (Nguồn: KBSV) |

KBSV kỳ vọng biên lãi thuần (NIM) của VPBank sẽ hồi phục trong nửa cuối năm 2024 với động lực đến từ cả chiều huy động và cho vay. Nhóm chuyên gia cho rằng, chi phí đầu vào (COF) sẽ tiếp tục cải thiện dựa trên việc VPBank đáo hạn các khoản huy động lãi suất cao trong giai đoạn cuối năm 2022, đầu năm 2023. Ngoài ra, ngân hàng sẽ duy trì lãi suất huy động 5,5-6%/năm, là mức lãi suất tương đối thấp so với quá khứ.

Ở chiều ngược lại, xu hướng giảm lãi suất đầu ra bình quân sẽ dần chậm lại do nhu cầu tín dụng sẽ tăng ở nửa cuối năm cùng chất lượng tài sản được cải thiện. Điều này sẽ tác động tích cực đến thu nhập lãi.

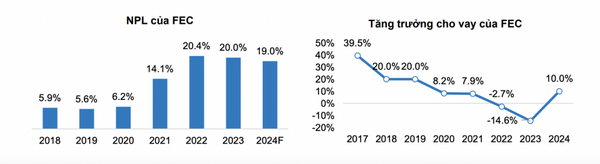

Trong quý 2, FE Credit đã có lãi trở lại, lợi nhuận trước thuế ước tính đạt 145 tỷ đồng so với quý trước lỗ 853 tỷ đồng. Sự hồi phục của FE Credit đến từ NIM được cải thiện tốt (đạt 21,1%) nhờ mặt bằng lãi suất huy động thấp cùng chất lượng tài sản có tín hiệu cải thiện.

Trong khi đó, quý 2/2024, mặc dù tỷ lệ nợ xấu (NPL) của FE Credit đạt 21,4% nhưng nợ nhóm 2 lại có những chuyển biến tích cực. Điều này cho thấy đã có sự cải thiện đáng kể về chất lượng nhóm khách hàng hiện tại, giảm áp lực trích lập tiềm tàng trong giai đoạn tới.

Tuy nhiên, KBSV cho rằng cần thêm một đến hai quý để có thể thấy rõ hơn sự hồi phục của FE Credit. Do đó, chuyên gia kỳ vọng, trường hợp FE Credit có lãi trở lại sẽ đóng góp đáng kể cho tăng trưởng lợi nhuận của VPBank trong năm nay.

Liên quan tới FE Credit của VPBank, Chứng khoán BVSC trong một báo cáo mới đây nhận định, mảng này sẽ hồi phục và bắt đầu có lãi trở lại trong năm 2024 dựa trên các cơ sở: Công ty tài chính đã tái cơ cấu gần hết danh mục cho vay; Mặt bằng lãi suất duy trì ở mức thấp cải thiện khả năng trả nợ khách hàng; FE Credit sẽ có tăng trưởng tín dụng trở lại khi nhu cầu tín dụng tiêu dùng hồi phục và giải ngân mới cũng đã bắt đầu tăng từ tháng 4/2024 và hoạt động thu hồi nợ cũng đang có dấu hiệu cải thiện tích cực.

|

| FE Credit - Công ty con của VPB đã có lãi trở lại trong năm 2024 nhờ tái cơ cấu danh mục (Nguồn: BVSC) |

Đánh giá về tiềm năng tăng trưởng tín dụng của VPB, BVSC cho rằng ngân hàng sẽ được cấp thêm hạn mức tín dụng khi nhận chuyển giao bắt buộc ngân hàng yếu kém. Chính phủ đang đặt quyết tâm thực hiện chuyển giao bắt buộc 3 ngân hàng yếu kém (trong tổng số 4 ngân hàng thuộc diện tái cơ cấu) trong năm 2024 sau khi đã hoàn thành việc định giá và đang trình các cấp có thẩm quyền phê duyệt phương án chuyển giao bắt buộc. VPB sẽ nhận được nhiều sự hỗ trợ về nguồn vốn từ đối tác chiến lược SMBC. Ngoài ra, việc huy động được các khoản vay quốc tế sẽ giúp bổ sung nguồn vốn dài hạn và đảm bảo đa dạng hóa nguồn vốn đầu vào đối với VPB.

BVSC dự báo VPB thu nhập hoạt động và lợi nhuận sau thuế đạt lần lượt 60.352 tỷ đồng ( tăng 21% ) và 15.096 tỷ đồng ( tăng 51%). Động lực tăng trưởng sẽ giúp nâng định giá cổ phiếu VPB.

Sử dụng phương pháp thu nhập thặng dư (Residual Income), phương pháp so sánh sử dụng P/B và phương pháp giá trị sổ sách để xác định giá mục tiêu của VPB và các công ty con, BVSC và BSC đưa ra mức giá mục tiêu của cổ phiếu VPB là 23.869-24.500 đồng/cổ phiếu.

| CTG lập 6 cây nến xanh, các chuyên gia nói gì về vị thế Vietinbank trong nhóm Big4? VPBankS cho rằng trong nhóm ngân hàng Big4, Vietinbank có nhiều tiềm năng hơn cả với kế hoạch tăng trưởng ổn định khi khai thác ... |

| Triển vọng của Đạt Phương (DPG) nhìn từ 3 mảng kinh doanh cốt lõi Chứng khoán BIDV (BSC) mới đây đã công bố báo cáo phân tích Công ty CP Tập đoàn Đạt Phương (HoSE: DPG) và đánh giá ... |

| Cổ phiếu KBC mất giá, các công ty chứng khoán nói gì về Kinh Bắc? Tính từ đầu năm 2024 đến nay, cổ phiếu KBC của Kinh Bắc đã giảm gần 20% xuống thị giá hiện tại. |

Nguyên Nam

Bài liên quan

Mất lực cản thuế quan, cổ phiếu thủy sản này lập tức tăng phi mã, chỉ 2 tháng sinh lời hơn 70%

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Không phải FPT, cổ phiếu công nghệ này mới đang có sóng, được Thủ tướng nhắc tên

Tín hiệu cổ phiếu hôm nay: Cổ phiếu bảo hiểm vào “vùng hấp dẫn”

Không phải F88, cổ phiếu tài chính này mới đang là tâm điểm khi tăng hơn 250% chỉ sau nửa năm

BSC dự báo ETF quý III: DGC thay BVH, FPT, MWG được gom<br>

Cổ phiếu tiêu điểm hôm nay 30/6: GAS, TV2, NLG

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

Tâm điểm dòng tiền phiên 30/6: Tìm đến cổ phiếu đầu ngành, nhóm đầu cơ hạ nhiệt

Vừa lãi 73 tỷ đồng, một công ty chứng khoán muốn gọi thêm số vốn gấp 34 lần

Kịch bản phiên sáng 30/6: VN-Index thử thách mốc 1.375 điểm

Giá xăng dầu hôm nay 26/6: Tăng trên diện rộng

Giá cà phê hôm nay 25/6: Trong nước tăng sốc gần 3.500 đồng/kg, thế giới quay đầu giảm mạnh

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Vì sao tập đoàn nhà ông Trump chọn Đà Nẵng làm bến đỗ mới?

Thị trường nội địa gánh ngành thép, Hòa Phát, Hoa Sen, Nam Kim... đang làm ăn ra sao?

Tiến độ Sân bay Long Thành và 2 đại dự án tại Đồng Nai "căng như dây đàn" vì một mắt xích vẫn chưa khớp

Một doanh nghiệp trên sàn chứng khoán góp mặt tại gói thầu ngành nước gần 1.000 tỷ đồng

Việt Nam từng bước tháo rào cản nâng hạng chứng khoán, kỳ vọng mở ra “trục hút vốn” mới từ khối ngoại

- PVT

- USD Index

- Dự báo giá cà phê 2025

- Cục Công nghiệp

- bảng xếp hạng vòng loại World Cup 2026

- Hội nghị lần thứ nhất Ủy ban Kiểm tra Đảng ủy Mặt trận Tổ quốc, các đoàn thể Trung ương

- Hình ảnh không phép

- giá cà phê arabica

- Thủ tướng Phạm Minh Chính

- giá xăng dầu hôm nay ngày 20/4