Dự thu 4.200 tỷ đồng nhờ dự án tại Hội An, Đạt Phương đang đi đúng hướng?

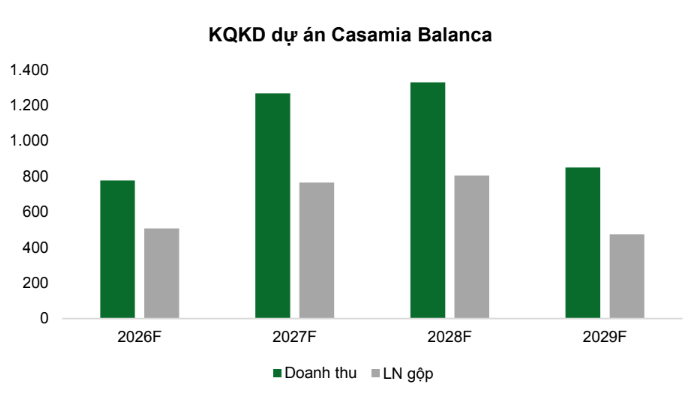

Casamia Balanca – dự án bất động sản tại Hội An được VCBS dự báo sẽ đóng góp hơn 4.200 tỷ đồng doanh thu cho Đạt Phương trong giai đoạn 2025–2027, mở ra chu kỳ tăng trưởng mới cho doanh nghiệp.

Thời điểm bứt tốc doanh thu nhờ nghiệm thu dự án

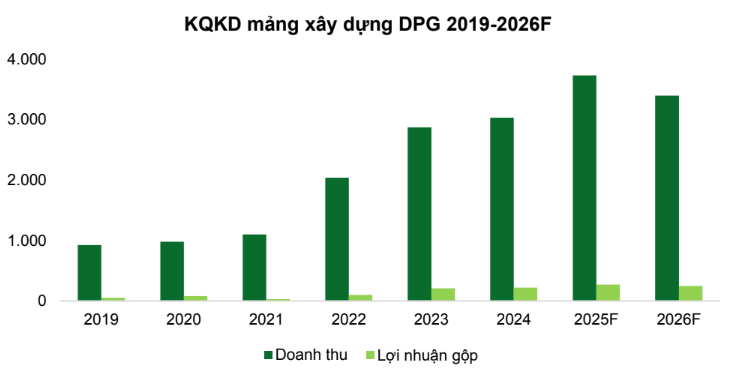

Theo báo cáo cập nhật từ Công ty Chứng khoán Vietcombank (VCBS), Công ty CP Tập đoàn Đạt Phương (HOSE: DPG) đang bước vào chu kỳ tăng trưởng mới với kỳ vọng bứt tốc doanh thu đến từ mảng xây lắp – hoạt động cốt lõi chiếm hơn 80% tổng doanh thu. Năm 2025, hàng loạt gói thầu từ giai đoạn 2023–2024 sẽ đồng loạt nghiệm thu, tạo nên bước nhảy vọt đáng kể về doanh thu.

Bên cạnh đó, DPG được đánh giá có lợi thế riêng khi tập trung vào các công trình giao thông đặc thù như cầu vượt, nút giao, hạ tầng kỹ thuật, vốn ít chịu cạnh tranh về giá bỏ thầu và có tính chuẩn hóa cao về vật tư (thép, xi măng), giúp việc quyết toán thuận lợi hơn.

VCBS cũng kỳ vọng biên lợi nhuận mảng xây dựng sẽ tiếp tục cải thiện nhờ việc tháo gỡ vướng mắc về cơ chế đơn giá và kiểm soát tốt chi phí đầu vào. Ước tính trong quý I/2025, doanh thu đạt khoảng 623 tỷ đồng, tăng 46% so với cùng kỳ, trong đó chủ yếu đến từ mảng xây lắp và sự hồi phục sản lượng tại các nhà máy thủy điện.

Casamia Balanca: “cỗ máy doanh thu” sẵn sàng khởi động

Một trong những điểm nhấn quan trọng trong kế hoạch tăng trưởng của DPG giai đoạn 2025–2027 chính là dự án Casamia Balanca tại Hội An – dự án bất động sản trọng điểm được kỳ vọng đóng góp trên 4.200 tỷ đồng doanh thu trong ba năm tới.

Theo VCBS, ngày 31/12/2024, DPG đã được bàn giao đất và hoàn thiện thủ tục điều chỉnh đầu tư lần thứ 5 cho dự án này. Với tiến độ thi công đã hoàn thiện phần thô một số phân khu, khả năng mở bán và ghi nhận doanh thu sẽ được đẩy nhanh ngay khi đủ điều kiện pháp lý. Casamia Balanca cũng được kỳ vọng có mức giá bán tích cực nhờ thương hiệu tốt từ các dự án Casamia Võng Nhi và Casamia Đồng Nà trước đó.

Sự đóng góp của Casamia Balanca sẽ không chỉ gia tăng quy mô doanh thu mà còn hỗ trợ cải thiện biên lợi nhuận toàn doanh nghiệp, đặc biệt trong bối cảnh mảng xây lắp có tính thời vụ cao.

VCBS cũng cho rằng, DPG đang đi đúng hướng trong chiến lược đa dạng hóa dòng tiền, chuyển dịch từ xây dựng sang phát triển quỹ đất có thương hiệu.

Đòn bẩy dài hạn từ thủy điện và các dự án mới tại Huế, Quảng Bình

Ngoài hai mảng chủ lực, DPG còn duy trì nguồn dòng tiền ổn định từ các nhà máy thủy điện đang vận hành, đóng vai trò là điểm tựa thanh khoản để mở rộng đầu tư mà không gây áp lực lên cấu trúc tài chính. Đây là điểm khác biệt quan trọng giúp doanh nghiệp chủ động trong chiến lược phát triển dài hạn.

Cụ thể, DPG đã khởi công xây dựng nhà máy kính hoa siêu trắng đầu tiên tại Huế, công suất giai đoạn 1 là 400 tấn/ngày. Nếu vận hành đúng tiến độ, dự án này sẽ đóng góp vào kết quả kinh doanh từ năm 2026 trở đi, mở ra một lĩnh vực sản xuất hoàn toàn mới với dư địa lớn trong ngành vật liệu xây dựng chất lượng cao.

Bên cạnh đó, DPG cũng đã được chấp thuận đầu tư hai dự án mới: KĐT Nam Phú Hải (Quảng Bình) và Cụm công nghiệp Điền Lộc (Huế). Các dự án này được VCBS kỳ vọng sẽ mở bán giai đoạn 2026–2027, giúp duy trì tăng trưởng sau khi Casamia Balanca dần hoàn tất.

Định giá còn hấp dẫn

Trên cơ sở định giá kết hợp hai phương pháp – giá trị tài sản ròng (RNAV) và so sánh tương đối theo P/B – VCBS đưa ra giá mục tiêu cho cổ phiếu DPG là 60.921 đồng/cp, tương đương tiềm năng tăng giá 28,8% so với mức thị giá ngày 11/4/2025.

Năm 2025, DPG được dự phóng đạt doanh thu 4.309 tỷ đồng (+20% YoY) và lợi nhuận sau thuế 242 tỷ đồng (+8% YoY). Đặc biệt, năm 2026 được đánh giá là năm “bùng nổ” về lợi nhuận với EPS dự kiến tăng lên 8.187 đồng, nhờ đóng góp mạnh từ Casamia Balanca và các dự án mới.