Dược Danapha hậu thâu tóm (Bài 2): Trang bị ‘động cơ’ nào cho cuộc đua dược phẩm?

Dược Danapha giữ vị thế trung bình trong ngành dược, đối mặt nhiều thách thức nhưng đang chuyển mình mạnh mẽ nhờ xuất khẩu và công nghệ cao.

Dư địa phát triển cho ngành Dược

Ngành Y tế Việt Nam, bao gồm Dược phẩm được dự báo có triển vọng phát triển tích cực trong năm 2025. Theo nhận định của SSI Research, lợi nhuận ngành dược sẽ tăng trưởng trong năm 2025, nhờ các chính sách ưu đãi và chiến lược mới. Trong đó, Thông tư 03 và 07/2024 của Bộ Y tế, có hiệu lực từ tháng 5/2024, hạn chế sự tham gia của các công ty nước ngoài trong đấu thầu thuốc Nhóm 1 và 2 nếu có ít nhất 3 công ty trong nước sản xuất đạt chuẩn EU-GMP. Điều này tạo điều kiện cho các doanh nghiệp nội địa như DHG, IMP, DBD, DHT, DHD mở rộng thị phần.

Chính phủ cũng đã thông qua kế hoạch triển khai chiến lược dược quốc gia từ tháng 2/2024, cùng với Luật Dược sửa đổi, khuyến khích các bệnh viện đầu tư vào dịch vụ chất lượng cao và thúc đẩy phát triển thuốc mới, nâng cao năng lực sản xuất trong nước. Bên cạnh đó, việc các doanh nghiệp đẩy mạnh đầu tư vào công nghệ sản xuất, tiêu chuẩn quốc tế và xuất khẩu giúp ngành dược mở rộng không gian phát triển. Một số cổ phiếu ngành dược nổi bật trong năm qua như DHT tăng 231%, IMP tăng 67,5%, DBD tăng gần 39%.

Dù tăng trưởng khả quan, theo các chuyên gia, ngành dược vẫn đối mặt với những thách thức không nhỏ. Mặt bằng giá thuốc trong nước vẫn chịu kiểm soát mạnh từ hệ thống đấu thầu thuốc công, khiến biên lợi nhuận nhiều doanh nghiệp bị thu hẹp. Đồng thời, rào cản kỹ thuật từ thị trường nước ngoài, áp lực cạnh tranh từ các công ty FDI cũng đang gia tăng.

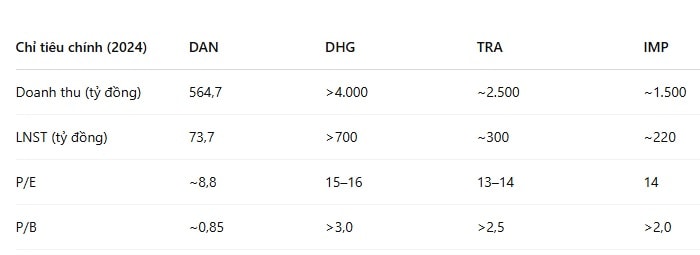

Với Danapha – doanh nghiệp dược có gần 60 năm hoạt động, các thách thức hiện hữu rõ nét. Thứ nhất, quy mô doanh thu và lợi nhuận vẫn ở mức trung bình so với các đối thủ như DHG, TRA hay IMP. Năm 2024, Danapha đạt doanh thu 564,7 tỷ đồng và lợi nhuận sau thuế 73,7 tỷ đồng – chỉ bằng khoảng 1/5 đến 1/10 quy mô của các “ông lớn” phía Nam. Điều này ảnh hưởng đáng kể đến khả năng đầu tư mở rộng nhà máy, nghiên cứu phát triển và kênh phân phối.

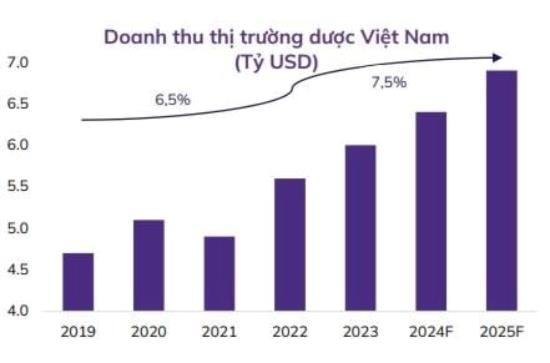

Theo Chứng khoán An Bình (ABS), giá trị thị trường dược phẩm Việt Nam đã tăng từ 3,4 tỉ USD năm 2015 lên gần 7 tỉ USD năm 2023, với tốc độ tăng trưởng toàn ngành đạt 8% theo số liệu của IQVIA. Giai đoạn 2023–2028, ngành dược được dự báo sẽ duy trì đà tăng trưởng với CAGR từ 6%–8%, chi tiêu chăm sóc sức khỏe bình quân đầu người có thể đạt 328 USD vào năm 2028. Việt Nam hiện là thị trường dược lớn thứ hai Đông Nam Á và đặt mục tiêu đến năm 2030 thuốc nội địa sẽ chiếm 80% nhu cầu và 70% giá trị thị trường. Trong bối cảnh dân số già hóa nhanh, với 13,9% dân số từ 60 tuổi trở lên năm 2023 và dự kiến vượt 25% vào năm 2050, nhu cầu dược phẩm sẽ tiếp tục gia tăng mạnh mẽ trong những thập kỷ tới.

Thứ hai, dù mạnh về xuất khẩu nhưng Danapha lại phụ thuộc lớn vào thị trường Đông Âu – khu vực tiềm ẩn nhiều rủi ro địa chính trị. Việc thiếu đa dạng hóa thị trường có thể khiến doanh thu của Công ty dễ bị ảnh hưởng trong các biến động quốc tế.

Thứ ba, vị trí địa lý tại miền Trung khiến Công ty gặp khó trong thu hút nhân lực chất lượng cao. Trong khi các doanh nghiệp tại TP.HCM hay Hà Nội dễ tiếp cận đội ngũ kỹ sư, dược sĩ, chuyên gia công nghệ, Danapha phải cạnh tranh khốc liệt để giữ người giỏi ở lại với mức lương, đãi ngộ hạn chế hơn.

‘Động cơ’ nào cho cỗ xe Danapha tham gia đường đua?

Theo nhận định của giới chuyên gia, dù còn nhiều thách thức, Danapha vẫn là một cái tên đáng chú ý nhờ chiến lược đầu tư dài hạn và khác biệt. Trước hết, Công ty đang xây dựng nhà máy sản xuất dược phẩm và Trung tâm nghiên cứu tại Khu Công nghệ cao Đà Nẵng với tổng vốn gần 1.500 tỷ đồng – một trong số ít dự án dược phẩm công nghệ cao quy mô lớn tại miền Trung. Dự án này không chỉ nâng cao công suất, mà còn mở ra khả năng sản xuất theo tiêu chuẩn EU-GMP, phục vụ thị trường châu Âu.

Thứ hai, Danapha có thế mạnh về xuất khẩu. Năm 2023, doanh nghiệp ghi nhận kim ngạch xuất khẩu gần 8 triệu euro, tập trung vào các nước Đông Âu như Nga, Ukraine, Bulgaria và Uzbekistan. Việc giữ vững thị trường truyền thống trong bối cảnh đầy biến động là minh chứng cho năng lực điều hành và chất lượng sản phẩm ổn định.

Thứ ba, Danapha là một trong số ít doanh nghiệp trong nước sở hữu hệ thống nhà máy đạt chuẩn GMP-WHO, GMP Nga, GMP Ukraine, GMP Belarus và GMP Kazakhstan. Các chứng nhận này giúp sản phẩm của công ty dễ dàng tiếp cận thị trường quốc tế, đặc biệt là các nước có quy định khắt khe về kiểm định dược phẩm.

Không chỉ vậy, Danapha còn đầu tư vào nghiên cứu sản phẩm dược phẩm sinh học như Liposome Paclitaxel – công nghệ tiêm điều trị ung thư. Đây là hướng đi chiến lược, mở ra cơ hội đưa Danapha bước vào chuỗi giá trị dược phẩm cao cấp, khác biệt với nhóm doanh nghiệp chỉ tập trung vào thuốc phổ thông.

Một bước ngoặt đáng chú ý là việc Công ty TNHH Danhson VN chính thức trở thành công ty mẹ của Danapha từ năm 2024. Dưới sự điều hành mới, Danapha đang tái cấu trúc mạnh mẽ: nâng chuẩn quản trị, tinh gọn chi phí, mở rộng danh mục sản phẩm. Các chỉ số định giá hiện tại như P/E 8,8 hay P/B 0,85 cho thấy cổ phiếu DAN vẫn nằm trong vùng hấp dẫn so với tiềm năng phát triển.

Cơ hội đầu tư dài hạn với cổ phiếu DAN

Theo giới phân tích, DAN là cổ phiếu đáng quan tâm với nhà đầu tư dài hạn, đặc biệt là những ai hướng đến chiến lược “giá trị tăng trưởng” (value + growth). Dù chưa đủ mạnh để cạnh tranh với các doanh nghiệp dẫn đầu, nhưng với nền tảng gần 60 năm hoạt động, chiến lược tập trung vào công nghệ cao và xuất khẩu, cùng định giá còn rẻ – Danapha có tiềm năng tạo bất ngờ khi thị trường định giá lại những doanh nghiệp dược mới nổi có chiến lược bài bản.

Tính đến quý 1/2025, DAN đang được giao dịch với hệ số P/E khoảng 8,8 lần và P/B ở mức 0,85 – thấp hơn mặt bằng chung ngành dược (P/E trung bình từ 12–15 lần). Với kế hoạch đầu tư gần 1.500 tỷ đồng vào nhà máy dược công nghệ cao và xu hướng đẩy mạnh xuất khẩu, DAN hoàn toàn có khả năng mở rộng biên lợi nhuận trong 2–3 năm tới.

Nếu dự án tại Khu CNC Đà Nẵng được đưa vào vận hành đúng tiến độ (dự kiến từ 2026), DAN sẽ có bước nhảy vọt về năng lực sản xuất và tiêu chuẩn sản phẩm, hướng đến thị trường khó tính như châu Âu và Trung Đông. Đây là yếu tố có thể tạo cú hích cho định giá lại cổ phiếu trong tương lai.

So với các “ông lớn” như DHG (Dược Hậu Giang) hay TRA (Traphaco), Danapha có quy mô khiêm tốn hơn nhiều. Tuy nhiên, chính điều đó lại tạo nên tiềm năng định giá lại nếu công ty thực hiện được những bước đột phá. Việc định vị ở mức “trung cấp nhưng đang vươn lên bằng công nghệ” của Danapha là khác biệt quan trọng mà thị trường đang đánh giá thấp.

Danapha đang đặt nền móng cho chiến lược phát triển dài hạn thông qua xuất khẩu và đầu tư công nghệ cao. Với kim ngạch gần 8 triệu euro năm 2023, công ty duy trì dòng tiền ổn định từ thị trường Đông Âu, và nếu mở rộng được sang Trung Đông hoặc Tây Âu, biên độ tăng trưởng có thể vượt kỳ vọng. Tuy nhiên, công ty vẫn đối mặt một số rủi ro như phụ thuộc vào thị trường Đông Âu đầy biến động, khả năng chậm tiến độ dự án đầu tư, và sức ép cạnh tranh khốc liệt từ các đối thủ nội địa lớn. Đây là các yếu tố mà nhà đầu tư cần theo dõi kỹ lưỡng khi đánh giá cổ phiếu DAN trong trung – dài hạn.