Giai đoạn bất ổn của thị trường trái phiếu doanh nghiệp Việt Nam 2020 - 2023: Thực trạng, nguyên nhân và giải pháp

Tóm tắt: Trong bài viết này, các tác giả sẽ phân tích thực trạng, nguyên nhân của đợt bất ổn và đưa ra các giải pháp nhằm ổn định thị trường TPDN trong giai đoạn 2020 - 2023.

Thực trạng bất ổn được bắt đầu bằng giai đoạn bùng nổ phát hành trái phiếu của năm 2020 - 2021, sau đó, thị trường rơi vào giai đoạn bất ổn và thoái trào năm 2022; và cuối cùng là giai đoạn áp lực đáo hạn, mất khả năng thanh toán và gia hạn nợ của năm 2023.

Có hai nhóm nguyên nhân chính tạo ra sự bất ổn này: nhóm nguyên nhân khách quan từ môi trường vĩ mô và nhóm nguyên nhân chủ quan từ các chủ thể tham gia. Trong đó, nhóm nguyên nhân khách quan tạo môi trường cho nhóm nguyên nhân chủ quan xuất hiện và quyết định sự bất ổn.

Giải pháp được đưa ra dưới hai góc độ: một là, giải quyết các nguyên nhân khách quan; hai là, giải quyết các nguyên nhân chủ quan, để nhanh chóng đưa thị trường về trạng thái ổn định.

Từ khoá: trái phiếu doanh nghiệp

THE INSTABILITY OF VIETNAM CORPORATE BOND MARKET IN THE PERIOD OF 2020 – 2023: THE REALITY, CAUSES AND SOLUTIONS

Abstract: In this article, the authors will analyze the actual situation and causes of the instability and then recommend solutions to stabilize the corporate bond market in the period of 2020 – 2023.

The instability started with a boom in bond issuance in 2020 - 2021, then, the market quickly fell into a period of instability and recession in 2022; and finally the period with heavily pressure for maturity, insolvency and debt extension in 2023.

There are two major sources of reasons for this instability, i.e., from macro environment and from the participating entities. Of which, the objective cause creates an environment for the subjective cause to be emerged and determine the instability.

Solutions are recommended from two perspectives: firstly, working on objective causes; secondly, handling subjective causes to quickly bring the market to stability.

Keywords: corporate bonds

1. THỰC TRẠNG THỊ TRƯỜNG TPDN GIAI ĐOẠN THĂNG HOA (2020 - 2021), THOÁI TRÀO NĂM 2022 VÀ ÁP LỰC ĐÁO HẠN NĂM 20231

Thức giấc từ năm 2018, thăng hoa giai đoạn 2020 – 2021

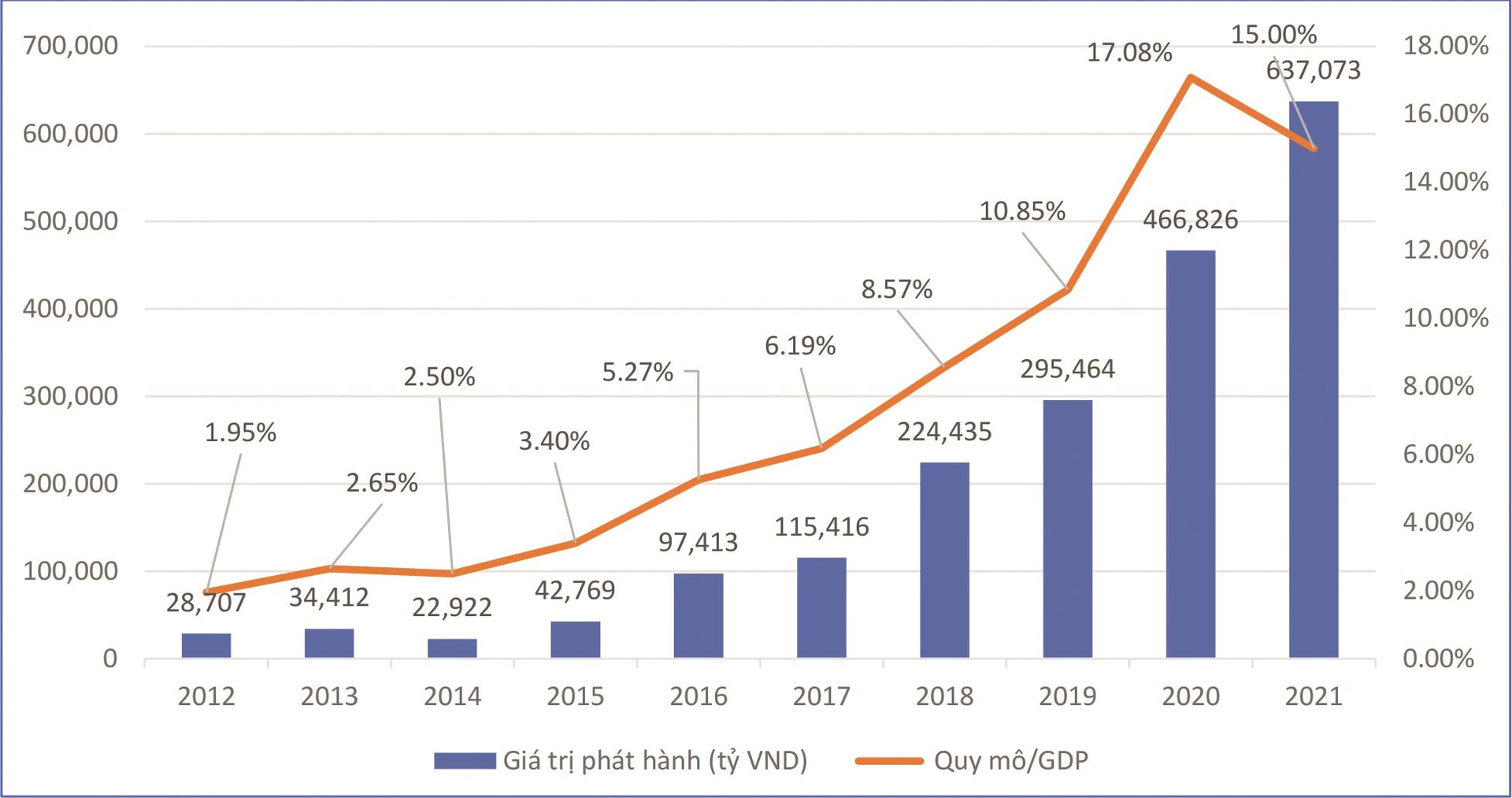

Có thể thấy thị trường TPDN bắt đầu có sự dịch chuyển đáng kể từ năm 2018 khi quy mô phát hành TPDN đạt khoảng 224.435 tỷ đồng, tăng 94,5% so với quy mô phát hành năm 2017, tương đương với tổng quy mô phát hành của cả 3 năm 2015, 2016, 2017. Quy mô phát hành TPDN năm 2019 đạt khoảng 295.464 tỷ đồng, tăng 31,6% so với năm 2018 (xem hình 1).

Hình 1: Quy mô phát hành TPDN giai đoạn 2012 – 2021

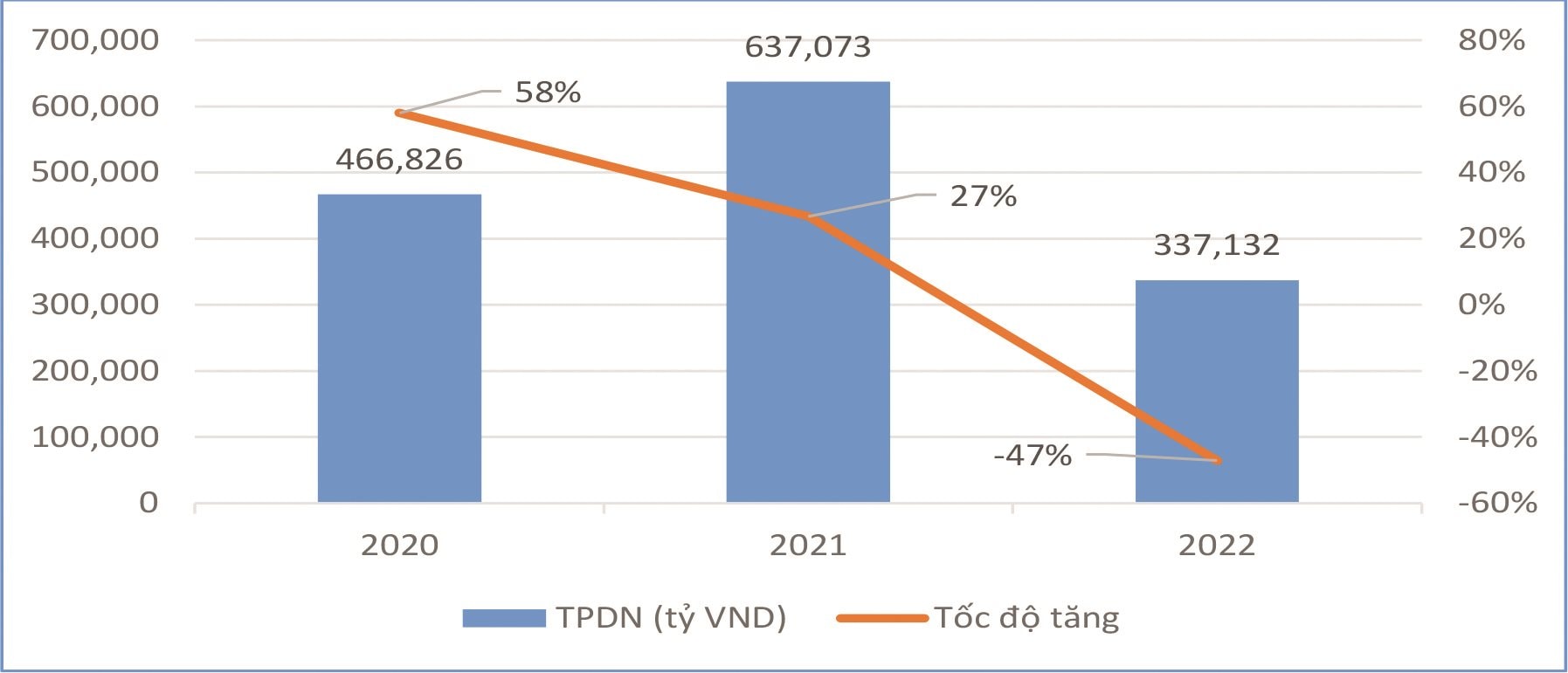

Mặc dù, là giai đoạn dịch bệnh Covid bùng phát nhưng năm 2020 và 2021 lại là năm thăng hoa và đạt đỉnh đối với thị trường TPDN Việt Nam, với quy mô thị trường trong hai năm này tiếp tục tăng mạnh so với năm 2019. Năm 2020, quy mô phát hành TPDN lên đến 466.826 tỷ đồng, tăng 58% so với năm 2019. Năm 2021, thị trường sơ cấp TPDN đạt đỉnh với 637.073 tỷ đồng, tăng 36,5% so với năm 2020, gấp khoảng 3 lần quy mô phát hành năm 2018 và 6 lần quy mô phát hành năm 2017.

Tỷ trọng quy mô thị trường TPDN trên GDP cũng tăng tương ứng, từ mức 1,95% vào năm 2012 lên đến 12,41% vào năm 2019 và 17,08% vào năm 2020.

Như vậy, bắt đầu “thức giấc” từ năm 2018, quy mô phát hành TPDN tăng trưởng với tốc độ bùng nổ sau thời gian dài gần như hoàn toàn “ngủ đông”, tốc độ tăng trưởng này hoàn toàn vượt trội so với tốc độ tăng trưởng huy động tiền gửi của hệ thống ngân hàng2, tạo nên một tầm vóc mới cho thị trường TPDN. Nhưng phía sau tốc độ tăng trưởng ấn tượng đó, cũng ẩn chứa những rủi ro tiềm ẩn, những vấn đề cần đánh giá, phân tích.

Những rủi ro tiềm ẩn:

Thứ nhất, quy mô thị trường và giá trị phát hành tăng mạnh chủ yếu đến từ trái phiếu của các doanh nghiệp không thuộc sở hữu của Nhà nước.

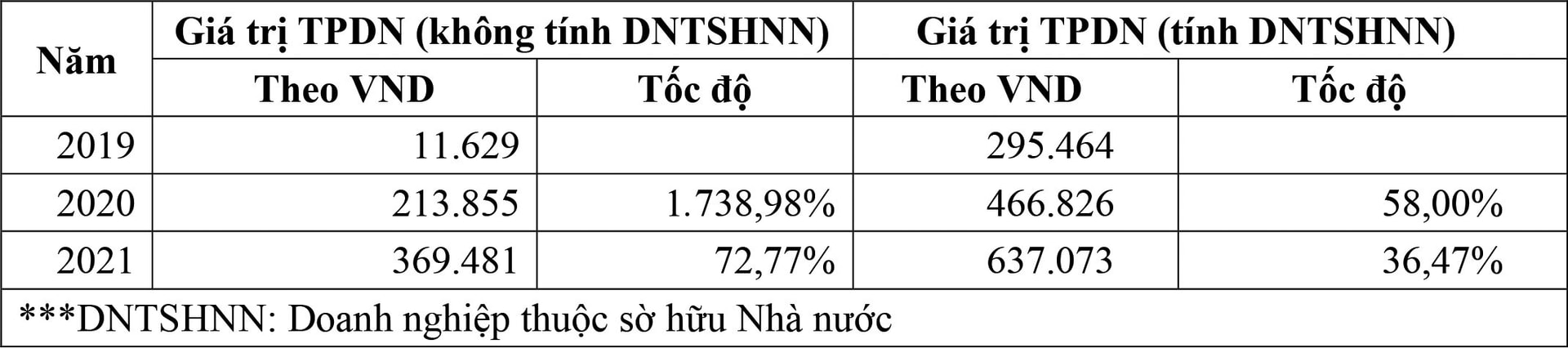

Tốc độ tăng của giá trị phát hành đối với TPDN không tính doanh nghiệp thuộc sở hữu nhà nước (DNTSHNN) trong năm 2020 và 2021 lần lượt là 1.738,98% và 72,77%. Trong khi đó, nếu tính bao gồm phần của DNTSHNN thì tốc độ này chỉ lần lượt ở mức 58,00% và 36,47% (xem Bảng 1).

Bảng 1: Giá trị phát hành TPDN giai đoạn 2019 – 2021

Như vậy, có thể thấy rằng sự tăng trưởng mạnh của thị trường TPDN Việt Nam trong giai đoạn này chủ yếu đến từ trái phiếu của các doanh nghiệp không thuộc sở hữu của Nhà nước. Đây là một nhân tố tiềm ẩn rủi ro cho các nhà đầu tư đối với kênh TPDN, do các doanh nghiệp thuộc sở hữu Nhà nước phát hành trái phiếu chủ yếu là các tập đoàn, các tổng công ty lớn với tiềm lực tài chính, lợi thế kinh doanh và có những cơ chế giám sát chặt chẽ về tài chính và hoạt động.

Thứ hai, về phương thức phát hành, quy mô phát hành riêng lẻ hoàn toàn vượt trội so với phát hành ra công chúng.

Theo báo cáo tóm tắt thi trường trái phiếu 2022 của Hiệp hội thị trường trái phiếu Việt Nam (VBMA), giá trị TPDN phát hành ra công chúng năm 2022 là 4,15%, năm 2021 là 4,10%, và năm 2020 là 7,10%; còn lại là phát hành riêng lẻ.

Các điều kiện phát hành trái phiếu riêng lẻ được quy định tại Luật Chứng khoán, Nghị định 153/2020/NĐ-CP, cũng như các văn bản khác nhìn chung được nới lỏng đáng kể so với phát hành ra công chúng. Các doanh nghiệp phát hành trái phiếu riêng lẻ không cần đáp ứng các yêu cầu về tình hình tài chính, không cần được xếp hạng tín nhiệm, không cần trải qua thẩm định hồ sơ và cấp giấy chứng nhận chào bán trái phiếu của UBCKNN.

Thứ ba, kỳ hạn phát hành tương đối ngắn, tạo nên áp lực khá lớn về thanh toán trái phiếu đến hạn.

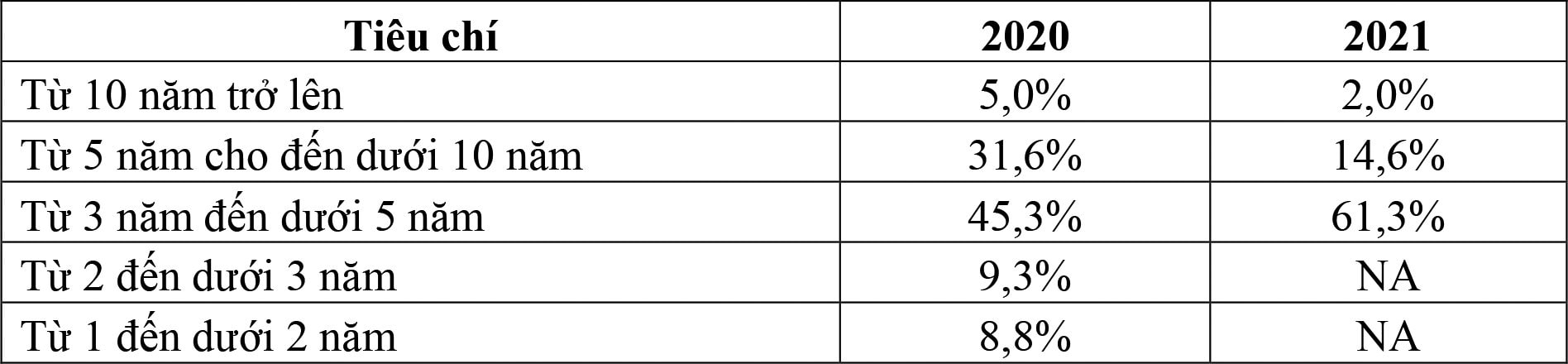

Kỳ hạn phát hành bình quân TPDN năm 2020 đạt khoảng 4,21 năm, tăng khoảng 0,15 năm so với năm 2019. Năm 2022, kỳ hạn phát hành TPDN bình quân đạt 3,76 năm, giảm 0,45 năm so với bình quân năm 2020. Kỳ hạn phát hành TPDN chủ yếu trong khoảng 3 – 5 năm, chiếm tỷ trọng 45,3% vào năm 2020 và 61,3% vào năm 2021; kỳ hạn trên 10 năm chiếm tỷ trọng rất nhỏ, 5% vào năm 2020 và 2% vào năm 2021. Khối lượng phát hành tăng đột biến, cộng với thời hạn phát hành ngắn sẽ tạo áp lực thanh toán rất lớn trong giai đoạn 3- 5 năm sau (xem Bảng 2).

Bảng 2: Kỳ hạn phát hành TPDN giai đoạn 2020 – 2021

Thứ tư, những dấu hỏi về rủi ro đến từ cơ cấu ngành, tình hình tài chính, tài sản đảm bảo và tình trạng xếp hạng tín nhiệm của các doanh nghiệp phát hành trái phiếu.

Theo VBMA (2020 & 2021), về cơ cấu ngành của các doanh nghiệp phát hành trái phiếu, chủ yếu tập trung vào nhóm tổ chức tín dụng và bất động sản, chiếm 61,5% giá trị phát hành vào năm 2020 và 69,34% vào năm 2021. Trong đó, các công ty bất động sản chiếm khoảng 33.6% vào năm 2020 và 33% vào năm 2021. Tình hình tài chính của các công ty bất động sản phát hành trái phiếu cũng là vấn đề cần lưu ý. Theo FiinRatings (2023b), hơn 80% giá trị TPDN của ngành bất động sản phát hành thuộc về các doanh nghiệp chưa niêm yết. Các doanh nghiệp này có sức khỏe tài chính ở mức rất yếu và đặc biệt là thiếu minh bạch với tỷ lệ đòn bẩy tài chính (nợ vay ròng/vốn chủ sở hữu) lên tới 8,1 lần trong năm 2022. Không có dữ liệu chính thức, nhưng một số công ty phát hành trái phiếu là công ty con trong “hệ sinh thái” của các tập đoàn bất động sản, với thời gian hoạt động chưa lâu và chưa có dòng tiền ổn định từ hoạt động kinh doanh.

Số lượng trái phiếu không có tài sản bảo đảm chiếm tỷ trọng khá cao năm 2020 là 48,8% và 2021 là 50,2% (xem Bảng 3). Mặc dù tài sản bảo đảm không phải là yếu tố quan trọng hàng đầu trên thị trường trái phiếu theo thông lệ quốc tế, nhưng đây cũng là nhân tố tiềm ẩn rủi ro cho thị trường TPDN.

Bảng 3: Cơ cấu phát hành TPDN

.jpg)

Ngoài ra, trong giai đoạn này, pháp luật chưa có quy định bắt buộc về việc xếp hạng tín nhiệm đối với phát hành riêng lẻ, việc doanh nghiệp phát hành chủ động xếp hạng tín nhiệm là rất hạn chế.

Các cơ quan báo chí, truyền thông đã sử dụng thuật ngữ trái phiếu “ba không” để nói về TPDN phát hành thời gian này bao gồm: không có tài sản bảo đảm, không có bảo lãnh của bên thứ ba là các định chế tài chính uy tín và không có xếp hạng tín nhiệm. Tuy nhiên, những yếu tố “ba không” này chưa phải là toàn bộ những rủi ro chính của TPDN phát hành trong giai đoạn này, những yếu tố khác như: tình hình tài chính, chất lượng tài sản, khả năng tạo dòng tiền, mục đích sử dụng vốn, thực sự mới là những rủi ro đáng lưu ý nhất.

Thoái trào năm 2022

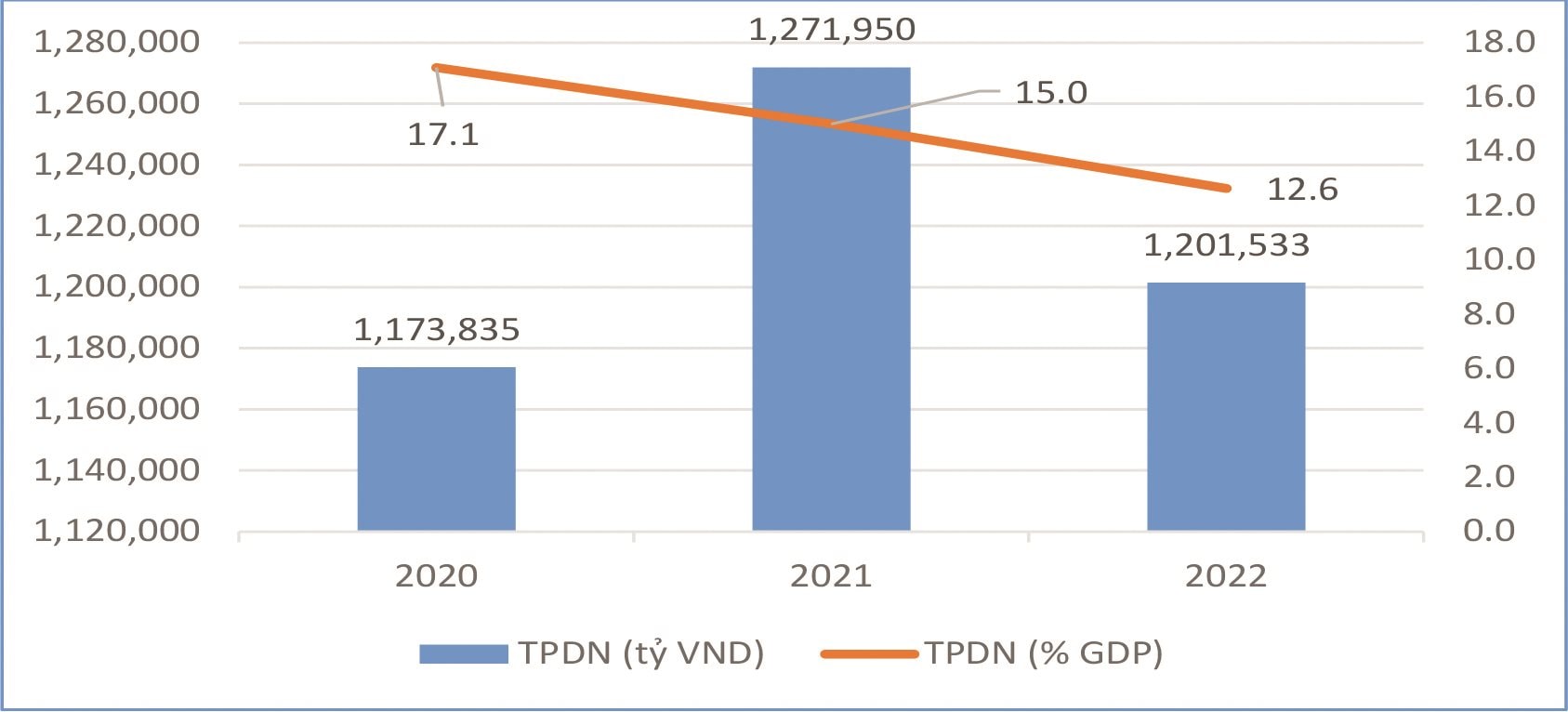

Thứ nhất, quy mô của thị trường trên GDP giảm mạnh. Theo ADB, giá trị TPDN đang lưu hành tích luỹ đến cuối năm 2022 của Việt Nam là 1.201.553 tỷ đồng (tương đương 50,8 tỷ USD, và 12,6% GDP), nếu loại trừ lượng trái phiếu do các doanh nghiệp nhà nước phát hành, con số này là 730.592 tỷ đồng (tương đương 30,9 tỷ USD và 7,7% GDP). Quy mô của thị trường TPDN trên GDP đã giảm mạnh so với năm 2020 (với 17,1%) và năm 2021 (với 15%) (xem hình 2).

Hình 2: Quy mô của thị trường TPDN từ 2020 – 2022

Thứ hai, tổng giá trị phát hành giảm và có xu hướng giảm mạnh ở các tháng cuối năm. Tổng giá trị phát hành trong năm 2022 giảm mạnh 47% so với 2021, chỉ đạt 337.132 tỷ đồng (xem hình 2); nếu chỉ tính giá trị trái phiếu phát hành của các doanh nghiệp không thuộc sở hữu nhà nước, mức giảm này lên đến 58% với giá trị đạt được là 155.535 tỷ đồng (theo ADB). Trong đó, các doanh nghiệp thuộc ngành bất động sản, chứng khoán, tiêu dùng và năng lượng có mức sụt giảm lớn nhất, xoay quanh mức 80% (VBMA, 2022).

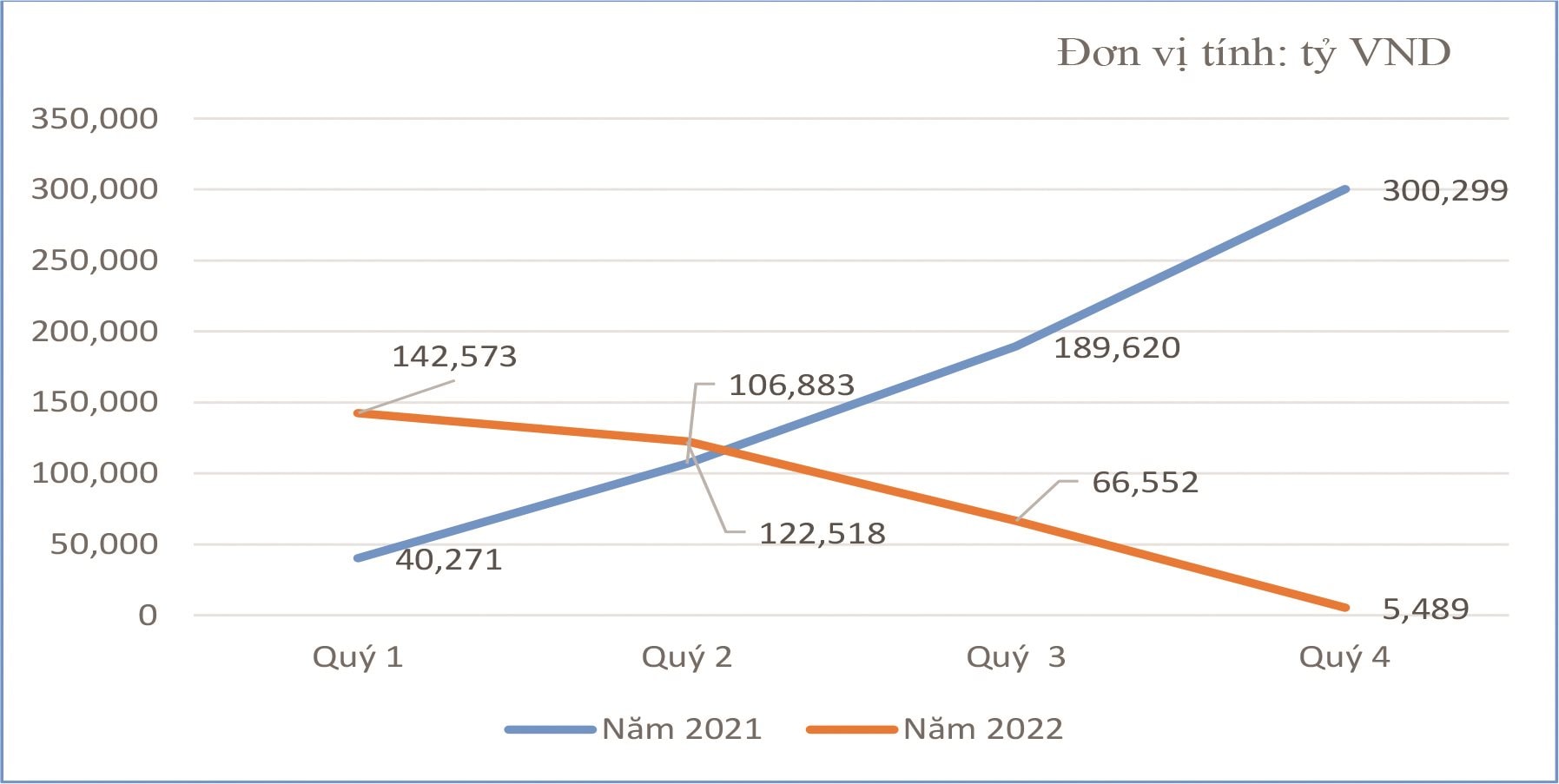

Đặc biệt, giá trị phát hành sụt giảm nghiêm trọng vào các tháng cuối năm 2022 ngược với năm 2021 (xem hình 3), cụ thể tổng giá trị TPDN phát hành quý IV/2022 chỉ đạt 5.489 tỷ đồng giảm 98,2% so với cùng kỳ 2021 và 91,8% so với quý III/2022. Điều này xảy ra sau khi Chính phủ công bố hàng loạt sai phạm của các doanh nghiệp phát hành trái phiếu riêng lẻ và ban hành Nghị định 65/2022/NĐ-CP vào ngày 16/9/2022 với mục đích siết chặt các sai phạm này.

Hình 3: Giá trị phát hành trái phiếu giai đoạn 2020 – 2022

Thứ ba, nhiều doanh nghiệp lớn vi phạm pháp luật trong phát hành, phân phối trái phiếu riêng lẻ và bị bắt giữ trong năm 2022 làm cho niềm tin của nhà đầu tư cá nhân vào TPDN đã suy giảm xuống mức rất thấp. Hàng loạt các sai phạm trong hoạt động phát hành và phân phối trái phiếu riêng lẻ được cơ quan chức năng chỉ ra bao gồm3: i) Phân phối trái phiếu sai quy định, có dấu hiệu lừa đảo; ii) Chào mời đối tượng mua trái phiếu không đúng quy định về nhà đầu tư chuyên nghiệp; iii) Không đảm bảo các thông tin trong hồ sơ phát hành trái phiếu riêng lẻ chính xác, trung thực, có thể kiểm chứng được; iv) Thiếu tình trạng pháp lý của tài sản bảo đảm; v) Thiếu thông tin cụ thể về mục đích phát hành trái phiếu; vi) Thiếu tài liệu về dự án hoặc kế hoạch sử dụng vốn; vii) Sử dụng vốn không đúng mục đích; vii) Một số công ty chứng khoán tư vấn phát hành trái phiếu riêng lẻ không đúng quy định.

Hình 4: So sánh xu hướng phát hành trái phiếu giữa năm 2022 và 2021

Thứ tư, xuất hiện làn sóng mua lại trái phiếu trước ngày đáo hạn của nhiều doanh nghiệp. Theo VBMA, trong năm 2022, các doanh nghiệp đã mua lại trước hạn lượng trái phiếu trị giá 210,830 tỷ đồng, tăng 46% so với năm 2021. Trong đó, nhóm Ngân hàng chiếm đa số khi thực hiện mua lại 91,799 tỷ đồng, tương đương 43,5% tổng giá trị mua lại. Xếp sau là nhóm bất động sản với 35,439 tỷ đồng, chiếm 16,8%. Hầu hết, trái phiếu được mua lại sẽ đáo hạn vào năm 2023 và 2024. Nguyên nhân có thể bắt nguồn từ tâm lý lo ngại sau các động thái siết chặt các vi phạm của Chính phủ và sự ra đời của Nghi định 65/2022/NĐ-CP.

Áp lực đáo hạn trong năm 2023

Thứ nhất, giá trị đáo hạn trong các quý của năm 2023 là khá lớn. Theo ước tính của VBMA, tổng giá trị TPDN đáo hạn trong quý I, quý II, quý III và quý IV đạt lần lượt là 41.052 tỷ đồng, 75.157 tỷ đồng, 104.422 tỷ đồng và 69.189 tỷ đồng, với tổng mức tích luỹ cả năm là 289.819 tỷ đồng, chiếm 24%4 tổng dư nợ TPDN của năm 2022. Trong đó, tổng giá trị TPDN riêng lẻ đáo hạn là 251.849 tỷ đồng, chiếm 86,9%, với tỷ lệ đáo hạn của ngành bất động sản, tài chính ngân hàng và loại hình doanh nghiệp khác lần lượt là 42,8%, 30,8% và 26,4% (VND, 2022). Trong bối cảnh lãi suất cao, khó khăn trong việc vay ngân hàng, huy động từ cổ đông và phát hành thêm trái phiếu, đồng thời, không bán được sản phẩm, ngành bất động sản thật sự trở thành nỗi lo khủng hoảng thanh khoản của nền kinh tế khi có tổng giá trị đáo hạn trái phiếu riêng lẻ trong năm 2023 lên đến 107.752 tỷ đồng.

Thứ hai, tỷ lệ chậm trả lãi TPDN tiếp tục gia tăng. Tính đến ngày 4/5/2023, thị trường đã ghi nhận 98 tổ chức phát hành chậm thực hiện nghĩa vụ nợ TPDN với tổng giá trị là 128,5 nghìn tỷ đồng, tăng 13,6% so với tháng trước (FiinRatings, 2023a). Nguyên nhân đến từ việc Nghị định 08/2023/NĐ-CP được ban hành trong đầu tháng 3, cho phép cơ cấu lại nợ trái phiếu với việc kéo dài thời gian đáo hạn tối đa 2 năm.

2. NGUYÊN NHÂN BẤT ỔN

a. Nhóm nguyên nhân khách quan

Đây là nhóm nguyên nhân xúc tác, tạo môi trường cho sự bất ổn có thể nảy sinh, nhưng không quyết định sự ra đời và tính chất bất ổn của thị trường TPDN trong giai đoạn 2020 – 2023, các nguyên nhân này bao gồm:

Thứ nhất, khung pháp lý về phát hành trái phiếu riêng lẻ chưa hoàn thiện.

Trong thời gian ngắn, từ năm 2020 đến thời điểm hiện tại (5/2023), Chính phủ đã ban hành và sửa đổi 3 Nghị định (Nghị định 153/2020/NĐ-CP, Nghị định 65/2022/NĐ-CP, Nghị định 08/2023/NĐ-CP) để điều chỉnh thị trường TPDN, vấn đề này phần nào cho thấy sự lúng túng và thiếu bền vững trong việc định hướng thị trường của cơ quan xây dựng văn bản quy phạm pháp luật.

Nếu Nghị định 153 mong muốn tạo hành lang pháp lý thông thoáng cho hoạt động phát hành trái phiếu riêng lẻ đến mức khá lỏng lẻo là nguyên nhân tạo nên sự bùng phát việc phát hành TPDN riêng lẻ trong năm 2020-2021 và nhiều sai phạm trong hoạt động này thì đến Nghị định 65 sửa đổi Nghị định 153 lại siết rất chặt, là một trong những nguyên nhân dẫn đến sự thoái trào của thị trường TPDN trong năm 2022.

Tiếp đến Nghị định 08 sửa đổi Nghị định 65 lại được biên soạn theo hướng nới lỏng các quy định của Nghị định 65 nhằm giải quyết áp lực đáo hạn một lượng lớn TPDN và khả năng trả nợ của các doanh nghiệp phát hành; tuy nhiên, Nghị định 08 lại góp phần tạo ra làn sóng gia tăng việc trả chậm và gia hạn nợ đối với TPDN phát hành riêng lẻ trong năm 2023; điều này sẽ ảnh hưởng rất lớn đến quyền lợi và lòng tin của nhà đầu tư vào thị trường TPDN còn non trẻ của Việt Nam.

Cần lưu ý thêm, trước đó, Nghị định 163/2018/ NĐ-CP đã có phần nới lỏng hơn so với Nghị định 90/2011/NĐ-CP khi bỏ điều kiện về kết quả hoạt động sản xuất, kinh doanh theo báo cáo tài chính được kiểm toán5. Đây cũng là thời điểm chứng kiến sự thức giấc của thị trường TPDN trong giai đoạn 2018 – 2019.

Ngoài ra, mặc dù Luật Chứng khoán 2019 và Nghị định 153 đều có hiệu lực thi hành từ ngày 01/01/2021, nhưng việc mở rộng định nghĩa nhà đầu tư chứng khoán chuyên nghiệp đến các nhà đầu tư cá nhân theo Luật Chứng khoán 2019, trong khi việc giám sát việc xác định nhà đầu tư chứng khoán chuyên nghiệp còn chưa chặt chẽ cũng là một trong những nguyên nhân làm cho những nhà đầu tư “chưa chuyên nghiệp” tham gia vào thị trường này.

Thứ hai, pháp luật chưa quy định bắt buộc xếp hạng tín nhiệm đối với TPDN phát hành riêng lẻ trong giai đoạn 2020-2022 và số lượng các công ty cung cấp dịch vụ xếp hạng tín nhiệm của Việt Nam còn ít so với quy mô của thị trường TPDN.

Nghị định 155/2020/NĐ-CP quy định bắt buộc về xếp hạng tín nhiệm đối với tổ chức phát hành hoặc trái phiếu đăng ký chào bán ra công chúng có hiệu lực từ ngày 1/1/2023 và không quy định đối với phát hành riêng lẻ tại Nghị định 153/2020/NĐ-CP, đến Nghị định 65/2022/NĐ-CP và Nghị định 08/2023/NĐ-CP thay thế Nghị định 153/2020/NĐ-CP thì mới có quy định bắt buộc về xếp hạng tín nhiệm đối với tổ chức phát hành TPDN riêng lẻ, nhưng có hiệu lực từ ngày 1/1/2024 nên trong giai đoạn 2020 – 2022, các đợt phát hành TPDN không bắt buộc phải thực hiện định mức tín nhiệm. Đây là một trong những lý do dẫn đến TPDN có chất lượng thấp được phát hành và phân phối nhiều trong giai đoạn này. Vì xếp hạng tín nhiệm cung cấp một cơ chế sàng lọc và giám sát hiệu quả (Millon & Thakor, 1985; Ramakrishnan & Thakor, 1984).

Cũng chính từ việc không có quy định này mà số lượng các công ty cung cấp dịch vụ xếp hạng định mức tín nhiệm của Việt Nam còn rất ít. Tính đến cuối năm 2022, chỉ có 2 công ty xếp hạng định mức tín nhiệm của Việt Nam được cấp phép thành lập và hoạt động.

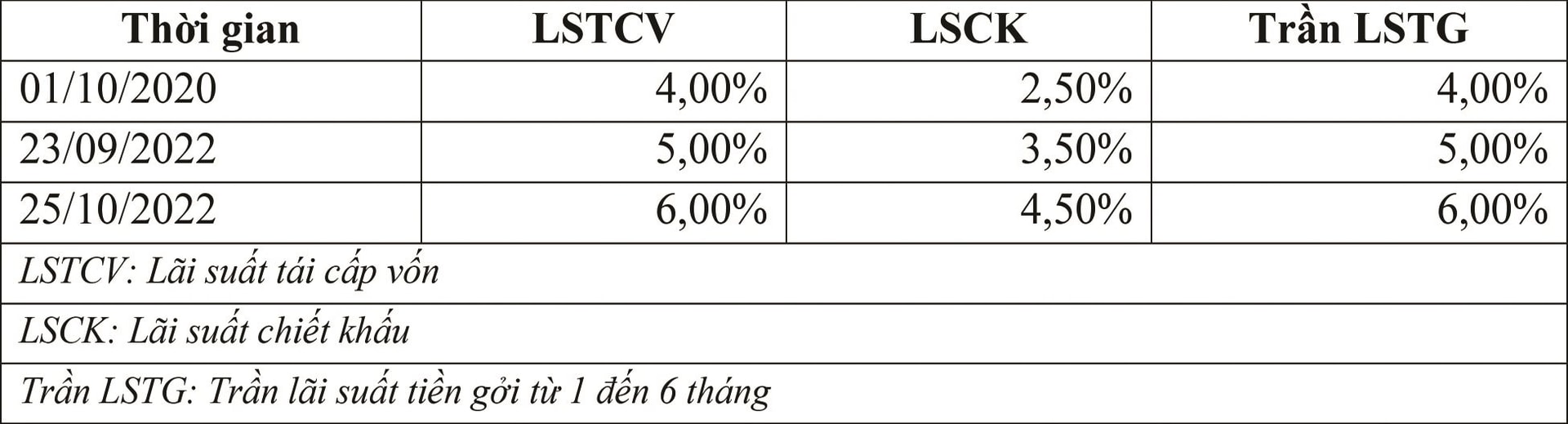

Thứ ba, thị trường TPDN chịu sự tác động khách quan từ mặt bằng lãi suất cao.

Trong năm 2022, FED đã thực hiện 7 lần tăng lãi suất, trong đó có 4 lần tăng liên tiếp ở mức 75 điểm cơ bản. Sang năm 2023, FED tiếp tục tăng lãi suất, đến tháng 7/2023, lãi suất được nâng lên ở mức 5,25 - 5,5%, mức cao nhất trong vòng 22 năm qua.

Điều này tác động làm cho mặt bằng lãi suất của Việt Nam neo đậu ở mức cao, khó giảm. Để hài hoà với tốc độ tăng lãi suất của FED, trong tháng 9 và 10/2022, Ngân hàng Nhà nước (NHNN) Việt Nam đã tăng mạnh lãi suất điều hành.

Bảng 4: Các lần tăng lãi suất điều hành của NHNN Việt Nam

Lãi suất luôn có quan hệ tỷ lệ nghịch với giá trái phiếu và dẫn đến chi phí huy động vốn của doanh nghiệp từ kênh trái phiếu cũng tăng, tác động tiêu cực từ cả hai phía cầu và cung trái phiếu. Đây là một trong những nguyên nhân tạo nên sự thoái trào của thị trường TPDN trong năm 2022 và áp lực chậm trả nợ trong năm 2023.

b. Nhóm nguyên nhân chủ quan

Thứ nhất, một số tổ chức phát hành thấy được lợi ích của kênh huy động vốn bằng trái phiếu dưới áp lực cạnh tranh của việc huy động vốn dài hạn sẽ tìm cách lách luật để phát hành trái phiếu có chất lượng thấp trên thị trường, đặc biệt là đối với các doanh nghiệp có sức khoẻ tài chính yếu và xếp hạng tín nhiệm thấp, hoặc không được xếp hạng tín nhiệm. Không chỉ lách luật, một số tổ chức phát hành còn cố tình vi phạm các quy định của pháp luật trong hoạt động phát hành trái phiếu với các hình thức như đã nêu ở nội dung trên. Nguyên nhân này phù hợp với nhận định của Akerlof6 & Shiller7 (2015) khi cho rằng nhiều vấn đề của chúng ta gặp phải xuất phát từ bản chất của nền kinh tế, nếu các doanh nghiệp hành động hoàn toàn theo hướng tối ưu lợi ích cho bản thân thì hệ thống thị trường tự do dưới áp lực cạnh tranh sẽ xuất hiện xu hướng thao túng và lừa đảo.

Thứ hai, một số tổ chức đại lý phân phối trái phiếu thấy được lợi nhuận lớn từ việc bán trái phiếu cho khách hành cá nhân nên tìm cách đẩy mạnh hoạt động bán hàng để chiêu dụ người mua thay vì tập trung vào việc đào tạo kỹ năng tư vấn cho nhân viên và kiểm soát, giám sát hoạt động tư vấn của nhân viên. Với 66% lượng TPDN được phát hành thông qua kênh đại lý (VBMA, 2021), hành động này của các đại lý góp phần đưa một lượng lớn TPDN có chất lượng thấp đến thị trường và bán cho nhà đầu tư. Theo Akerlof & Shiller (2015), nếu một doanh nghiệp có tiếng tăm sẽ có cơ hội bán một sản phẩm tầm thường với giá của một sản phẩm chất lượng cao. Các đại lý này đã lợi dụng danh tiếng của mình để thao túng các nhà đầu tư. Có thể nói rằng, nếu TPDN không được phân phối bởi các đại lý có danh tiếng thì sẽ có rất ít nhà đầu tư muốn mua hay nói cách khác họ mua vì danh tiếng của đại lý phân phối, không phải vì chất lượng của trái phiếu hoặc danh tiếng của đơn vị phát hành. Các tổ chức phân phối cũng có thể cố tình chào bán TPDN phát hành riêng lẻ cho các nhà đầu tư không đủ các điều kiện xác định nhà đầu tư chứng khoán chuyên nghiệp hoặc cố tình “hợp lý hoá” để các nhà đầu tư đạt điều kiện này.

Thứ ba, các nhà đầu tư cá nhân không biết rõ về TPDN những vẫn ra quyết định đầu tư một cách phi lý trí, vì vậy, họ dễ bị thao túng bởi những điều được tư vấn bởi nhân viên và danh tiếng của các đại lý bán trái phiếu. Theo Cialdini (2007), con người dễ bị thao túng là vì con người có khuynh hướng nghe theo người khác. Nhà đầu tư có thể ra các quyết định đầu tư phi lý trí do bị các tổ chức phát hành, tổ chức tư vấn, phân phối thao túng hoặc cố tình cung cấp các thông tin sai lệch như đã nêu trên. Tuy nhiên, những quyết định này cũng do các nguyên nhân chủ quan từ phía nhà đầu tư như:

i. Không hiểu rõ cấu trúc lợi nhuận – rủi ro của trái phiếu doanh nghiệp, có sự nhầm lẫn giữa trái phiếu và sản phẩm tiền gửi.

ii. Không phân biệt giữa bảo lãnh phát hành, bảo lãnh thanh toán, nên có sự ngộ nhận về trách nhiệm của tổ chức tư vấn, phân phối.

iii. Không tìm hiểu, đánh giá rủi ro của tổ chức phát hành.

iv. Các nhà đầu tư, đặc biệt là nhà đầu tư cá nhân chưa nhận thức rõ việc xác định tư cách “nhà đầu tư chứng khoán chuyên nghiệp” khi tham gia mua TPDN phát hành riêng lẻ, dẫn đến việc vô ý hoặc cố tình đầu tư TPDN phát hành riêng lẻ khi không đáp ứng các điều kiện này.

Những rủi ro có thể đến từ môi trường pháp lý, môi trường vĩ mô hay hành vi của các tổ chức phát hành, tổ chức tư vấn, phân phối, nhưng điều quan trọng nhất là các nhà đầu tư cần phải trở nên chuyên nghiệp, có đầy đủ hiểu biết và năng lực tài chính để đánh giá, quản lý rủi ro và đặc biệt là “chơi đúng sân chơi của mình.”

3. GIẢI PHÁP ỔN ĐỊNH THỊ TRƯỜNG TPDN

Thứ nhất, Chính phủ cần hoàn thiện các quy định pháp luật theo hướng: i) khuyến khích các doanh nghiệp phát hành trái phiếu ra công chúng, giảm tỷ lệ phát hành riêng lẻ; ii) quy định cần có tài sản bảo đảm đối với các doanh nghiệp có đòn bẩy tài chính cao và định mức tín nhiệm thấp; iii) đưa ra các quy định khống chế đối với hoạt động phát hành TPDN có giá trị lớn hơn nhiều so với vốn chủ sở hữu của doanh nghiệp; iv) thực thi nghiêm túc và hoàn thiện các quy định về xếp hạng tín nhiệm khi phát hành TPDN riêng lẻ, đồng thời khuyến khích sự tham gia của các tổ chức xếp hạng tín nhiệm quốc tế. Bốn hướng quy định này sẽ giúp nâng cao sự an toàn của TPDN khi bán cho nhà đầu tư.

Thứ hai, Chính phủ cần tập trung tạo thanh khoản nhanh và đủ mạnh khi xuất hiện rủi ro hệ thống, đặc biệt là rủi ro lãi suất, làm tê liệt cả bên cung và cầu của thị trường. Theo Akerlof & Shiller (2015), đối phó với bất ổn hoặc khủng hoảng cũng giống như dịch bệnh, đòi hỏi phải phản ứng quyết liệt và tức thì để đưa thị trường về trạng thái ổn định. Vì vậy, trong trường hợp đặc biệt cần có những giải pháp đặc biệt. Khi cung cầu trên thị trường TPDN đồng thời bị tê liệt sẽ dẫn đến sự gián đoạn của thị trường; nếu sự gián đoạn này đủ lâu, việc khôi phục lại sẽ rất khó khăn. Trong trường hợp này, Chính phủ cần có cơ chế tạo thanh khoản tức thời bằng hệ thống nhà tạo lập thị trường hai cấp trên thị trường TPDN: cấp một bao gồm sự tham gia của hệ thống ngân hàng và công ty chứng khoán có tiềm lực tài chính đủ mạnh được chọn lọc bởi Ngân hàng Nhà nước (NHNN) và cấp thứ hai chính là NHNN, đóng vai trò như nhà tạo lập thị trường cuối cùng. Đối với TPDN xem xét mua bán thì không chỉ bao gồm là các TPDN được phát hành bởi các doanh nghiệp có năng lực tài chính tốt và mức xếp hạng tín nhiệm cao mà còn bao gồm các TPDN có mức xếp hạng thấp hơn (Buiter & Sibert, 2007). Tuy nhiên, cần phải chọn lọc kỹ nhóm TPDN có xếp hạng thấp, chúng phải thuộc dạng trái phiếu được phát hành bởi những doanh nghiệp “thiên thần bị sa ngã” (Akerlof & Shiller, 2015). Đây là những doanh nghiệp trong quá khứ rất thành công, nhưng hiện tại đang gặp biến cố xấu; các trái phiếu do các doanh nghiệp này phát hành thường có rủi ro vỡ nợ rất, dưới 1%/năm, kể cả thời kỳ khủng hoảng (Hickman, 1958). Mô hình này đã được FED áp dụng thành công trong đợt khủng khoảng trên thị trường TPDN do Covid gây ra (O’Hara & Zhou, 2021).

Thứ ba, tập trung nâng cao vai trò và năng lực thẩm định, giám sát và kiểm tra của cơ quan nhà chuyên trách trong lĩnh vực chứng khoán bằng cách đầu tư vào công nghệ đối với hoạt động phát hành trên thị trường sơ cấp, phân phối và giao dịch trái phiếu trên thị trường thứ cấp để giảm thiểu tối đa hoạt động thao túng và lừa đảo từ một số tổ chức phát hành yếu kém và đại lý phân phối. Bên cạnh đó, một khía cạnh tối quan trọng để đảm bảo các cơ quan này thực hiện tốt vai trò của mình là không để các nhóm lợi ích ảnh hưởng đến sự khách trong quá trình thực thi nhiệm vụ. Theo lý thuyết nắm bắt (Regulatory capture theory), bên cạnh việc tham nhũng, các nhà hành pháp còn thường xuyên bị nắm bắt bới chính đối tượng mà mình quản lý (Bernstein, 1955). Carpenter & Moss (2013) đã chứng minh rằng có sự ảnh hưởng của nhóm lợi ích đến cơ quan hành pháp quản lý họ và những quy định do cơ quan này ban hành.

Thứ tư, đặc biệt kiểm soát chặt chẽ điều kiện nhà đầu tư chứng khoán chuyên nghiệp, tập trung phát triển các nhà đầu tư có hiểu biết trên thị trường TPDN để giảm thiểu các quyết định đầu tư phi lý trí. Định nghĩa mới về “nhà đầu tư chứng khoán chuyên nghiệp” bao gồm cả các nhà đầu tư tổ chức và cá nhân tại Luật Chứng khoán 2019 là tương đối tiệm cận với thông lệ quốc tế, tuy nhiên việc xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp cần có quy trình đảm bảo tính khách quan, cơ chế giám sát và chế tài mạnh hơn đối với các trường hợp để hạn chế tối đa sự tham gia của các nhà đầu tư chưa đủ điều kiện vào công cụ đầu tư rủi ro này. Cách phân loại phát hành riêng lẻ, phát hành ra công chúng tại Luật Chứng khoán cũng cần tính đến cả trường hợp các tổ chức tài chính mua hoặc nhận chứng khoán từ tổ chức phát hành rồi phân phối lại cho các nhà đầu tư.

Nhà đầu tư là người ra quyết định đầu tư cuối cùng và chịu trách nhiệm cuối cùng về kết quả đầu tư. Để các nhà đầu tư có tính chuyên nghiệp cao hơn, UBCKNN, các cơ sở giáo dục cần tăng cường tổ chức truyền thông, đào tạo để nâng cao hiểu biết của nhà đầu tư về thị trường tài chính, các quy định của pháp luật nói chung và trái phiếu doanh nghiệp nói riêng. Các nhà đầu tư cá nhân, chưa đủ điều kiện là nhà đầu tư chứng khoán chuyên nghiệp có thể tham gia gián tiếp thông qua các quỹ đầu tư trái phiếu chuyên biệt được giám sát chặt chẽ bởi cơ quan nhà nước. Để làm được điều này, Chính phủ cần có chính sách khuyến khích sự phát triển của các quỹ đầu tư vào TPDN.

KẾT LUẬN

Sự bất ổn trên thị trường TPDN tại Việt Nam vẫn còn tiếp diễn, nhưng đang đến giai đoạn kết thúc. Thông qua những hành động cứng rắn về mặt pháp lý và nhanh, kịp thời về mặt thị trường, Chính phủ đã từng bước ổn định được thị trường và lấy lại niềm tin của nhà đầu tư. Từ sự phân tích nguyên nhân bản chất của đợt bất ổn này, nhóm tác giả nhận thấy rằng chúng xuất phát từ sự cạnh tranh để theo đuổi lợi ích của các doanh nghiệp trên thị trường (Akerlof & Shiller, 2015), đây là quy luật khách quan của nền kinh tế thị trường, không thể triệt tiêu được; do đó, những đợt bất ổn tiếp theo trong tương lai có thể sẽ xảy ra với những hiện tượng mới và quy mô mới, thậm chí có thể là khủng hoảng. Tuy nhiên, bằng việc nhận thức được bản chất của vấn đề, tin rằng, Chính phủ sẽ có biện pháp giải quyết nhanh, kịp thời và giảm thiểu rủi ro cho các chủ thể trên thị trường TPDN; và hơn ai hết các nhà đầu tư cần phải chuyên nghiệp hơn để tự bảo vệ mình trước những rủi ro ngày càng đa dạng của thị trường

CHÚ THÍCH:

1Các đợt phát hành TPDN của Việt Nam chủ yếu bằng phương thức phát hành riêng lẻ, các dữ liệu về giao dịch thứ cấp của TPDN rất khó xác định đầy đủ và chính xác. Vì vậy, tác giả chỉ phân tích dữ liêu trên thị trường TPDN thứ cấp.

2Theo SBV, tốc độ 2021 là 6%

3Tham khảo tại www.thanhtravietnam.vn, bài báo “Nhận diện sai phạm trong xây dựng hồ sơ chào bán trái phiếu doanh nghiệp” (link: https://thanhtravietnam.vn/thu...), tiếp cận ngày 20/05/2023

4Tác giả ước tính

5Khoản b, Điều 13 Nghị định 90/2011/NĐ-CP ngày 14/10/2011 về phát hành trái phiếu doanh nghiệp

6 Nobel kinh tế 2001

7Nobel kinh tế 2013

TÀI LIỆU THAM KHẢO:

- Akerlof, G. A., & Shiller, R. J. (2015). Phishing for phools. Princeton University Press.

- Buiter, W. H., & Sibert, A. (2007). The Central Bank as the Market Maker of last Resort: From lender of last resort to market maker of last resort. YPFS Documents (Series 1), 11434.

- Carpenter, D., & Moss, D. A. (2013). Preventing regulatory capture: Special interest influence and how to limit it. Cambridge University Press.

- Cialdini, R. B. (2007). Influence: The psychology of persuasion. New York: HaperCollins.

- FiinRatings (2023a). Báo cáo tháng 4 về thị trường trái phiếu doanh nghiệp

- FiinRatings (2023b). Báo cáo nhìn lại 2022 & triển vọng thị trường vốn 2023

- Hickman, W. B. (1958). Corporate bond quality and investor experience. NBER Books.

- Trần Kim Long và Liêu Cập Phủ (2022). Thực trạng thị trường xếp hạng tín nhiệm tại Việt Nam: Cơ hội và thách thức. Tạp chí Thị trường Tài chính tiền tệ (số 9).

- VBMA . Báo cáo thường niên thị trường trái phiếu năm 2020, 2021, 2022

- VND (2023). Cập nhật thị trường trái phiếu doanh nghiệp – Đánh giá tác động của NĐ08/2023/NĐ-CP .

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 14 năm 2023

TS. Trần Tuấn Vinh - TS. Nguyễn Anh Vũ - ThS. Hà Tiến Quân

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Kịch bản chứng khoán phiên sáng 2/7: Chỉ số hướng về vùng cản mạnh?

Giá tiêu hôm nay 2/7: Đồng loạt tăng mạnh, giá tiêu đang bước vào chu kỳ “leo đỉnh”?

Cổ phiếu tiêu điểm hôm nay 1/7: ACV, LCG, FRT

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Quốc hội thông qua Luật Bảo vệ dữ liệu cá nhân

Chốt thời điểm khởi công dự án mở rộng cao tốc TP.HCM - Long Thành, hàng chục nghìn tỷ sắp được giải ngân gấp

Khó khăn bủa vây, một doanh nghiệp mía đường vẫn "khỏe", trả cổ tức đều đặn cao hơn ngân hàng

- xe Suzuki giá bao nhiêu

- giá lăn bánh xe Skoda Kodiaq

- giá hồ tiêu thế giới

- Giá cà phê Sở giao dịch Việt Nam

- Bộ Tài chính

- chỉ thị 30 về công nghiệp văn hóa

- bank

- Giá Euro chợ đen 24h

- quyết định cưỡng chế thuế

- bệnh truyền nhiễm từ động vật