Giải pháp nâng cao chất lượng nguồn nhân lực cho hệ sinh thái Fintech ở Việt Nam

Tóm tắt: Với việc áp dụng công nghệ số và nền tảng dữ liệu để tối ưu hóa năng suất và khả năng cạnh tranh, các công ty khởi nghiệp Fintech ở Việt Nam có cơ hội vàng phát triển, đặc biệt là trong trạng thái bình thường mới hậu COVID-19. Song quá trình chuyển đổi số, đặc biệt là sự bùng nổ của ngành Fintech trong thời gian gần đây cũng mang lại rất nhiều thách thức về nhu cầu nhân lực. Dù cung lao động ở Việt Nam luôn lớn hơn cầu lao động song việc đòi hỏi nhu cầu nhân lực liên ngành (am hiểu đồng thời kiến thức chuyên ngành, công nghệ thông tin (CNTT), ngoại ngữ) khiến việc tuyển dụng nhân sự ngành Fintech trở nên khó khăn và mang tính cạnh tranh cao. Bài viết tập trung đánh giá thực trạng và đề xuất một số giải pháp nhằm cải thiện chất lượng nguồn nhân lực cho hệ sinh thái Fintech nói riêng và nguồn nhân lực cho bối cảnh chuyển đổi số nói chung.

Solutions to improve quality of human resources for Fintech ecosystem in Vietnam

Abstract: With the application of digital technology and data platforms to optimize productivity and competitiveness, Fintech startups in Vietnam have “golden opportunity” to develop, especially in the new normal post COVID-19. Digital transformation process, especially the recent boom of Fintech industry, however, also brings many challenges in terms of human resource needs. Although labor supply in Vietnam is always larger than its demand, the requirement for interdisciplinary human resources (expertise in specialized knowledge, information technology, foreign languages) makes the recruitment difficult and highly competitive. The article focuses on assessing current situation and proposing some solutions to improve human resources quality of for Fintech ecosystem in particular and human resources for the digital transformation in general.

1. Giới thiệu

Khái niệm Fintech (công nghệ tài chính) đã không còn xa lạ với khách hàng sử dụng dịch vụ tài chính và nhà đầu tư. Xuất hiện vào đầu những năm 1980, với sự hiện diện ngày càng rõ nét của Fintech trong đời sống hàng ngày như gửi tiền thông qua ứng dụng ngân hàng mà không cần đến trụ sở giao dịch hay như đầu tư nhanh chóng và tiện lợi thông qua các ứng dụng đầu tư không cần qua môi giới,… Fintech đem lại một làn sóng chuyển đổi hoàn toàn cách thức cung ứng và vận hành của các dịch vụ tài chính theo hướng tiện lợi hơn, đa dạng hơn, tiết giảm chi phí hơn và mở rộng thị trường hơn. Với vai trò là cầu nối giữa công nghệ thông tin và dịch vụ tài chính, Fintech thực sự đang dần thay đổi diện mạo của ngành tài chính – ngân hàng về cách thức cung ứng dịch vụ của nhà cung ứng và thói quen sử dụng dịch vụ của khách hàng.

Nhận thấy vai trò quan trọng của chuyển đổi số với việc thay đổi cách thức hoạt động, tối ưu hóa bộ máy, đem lại nhiều cơ hội phát triển mới, chính phủ Việt Nam trong những năm gần đây luôn cố gắng thúc đẩy quá trình chuyển đổi số từ cơ quan nhà nước, các ngành – nghề lĩnh vực, xã hội đến doanh nghiệp. Trên nền tảng đó, dịch bệnh lại càng thúc đẩy nhanh hơn nữa quá trình chuyển đổi số của hệ thống tài chính – ngân hàng. Song song với xu thế số hóa mạnh mẽ của thế giới, khi dịch COVID-19 diễn biến phức tạp, hoạt động thanh toán không dùng tiền mặt phát triển một cách nhảy vọt. Hơn thế nữa, các giải pháp trực tuyến, di động, thương mại điện tử cũng phát triển bùng nổ. Quá trình chuyển đổi số đã mang lại kết quả kinh doanh tích cực cho các doanh nghiệp bởi chi phí vận hành thấp nhưng mang lại doanh thu cao, khả năng mở rộng và tiếp cận thị trường cũng dễ dàng và nhanh chóng hơn.

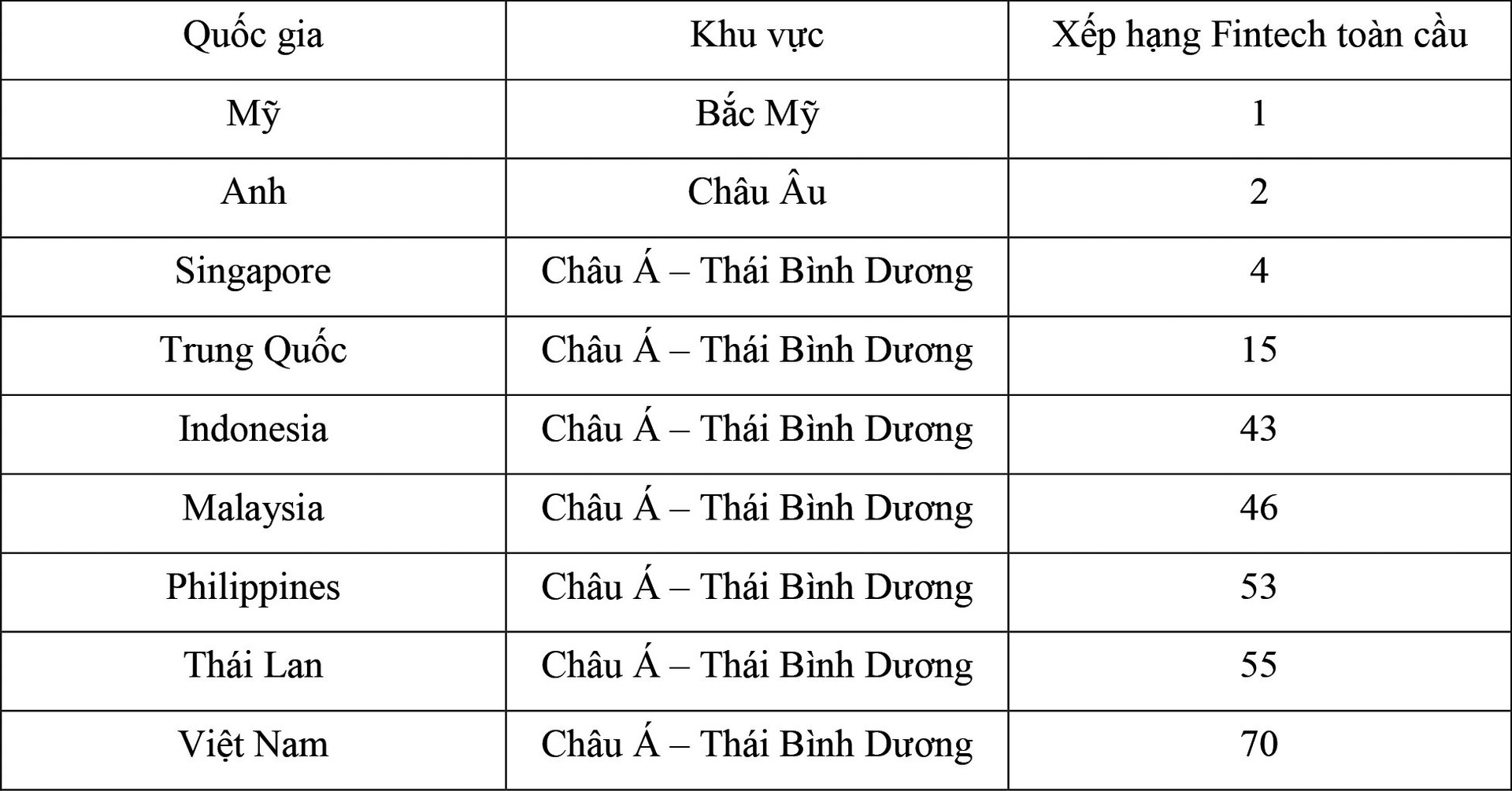

Theo Findexable (2021), Việt Nam hiện nay đang xếp hạng 70 thế giới dựa trên bảng xếp hạng trung tâm Fintech toàn cầu năm 2021 với hai thành phố nổi trội là TP.HCM và Hà Nội. Đồng thời, số lượng công ty Fintech tăng khoảng 4 lần, từ 39 công ty năm 2015 đến con số hơn 150 công ty năm 2021 với tổng nguồn vốn tài trợ đứng thứ 3 khu vực ASEAN (Đỗ Quang Trị, 2021). Những con số trên đã cho thấy tốc độ phát triển vũ bão của một ngành khá mới mẻ ở Việt Nam.

Bảng 1: Bảng xếp hạng trung tâm Fintech toàn cầu năm 2021

Tuy vậy, quá trình chuyển đổi số, đặc biệt là sự bùng nổ của ngành Fintech trong thời gian gần đây cũng mang lại rất nhiều thách thức về nhu cầu nhân lực. Việc đòi hỏi am hiểu cả CNTT và lĩnh vực chuyên môn là đặc trưng cầu nhân lực của lĩnh vực Fintech, do đó, các ngân hàng, các công ty Fintech luôn cạnh tranh nhau trong việc tuyển nhân sự chất lượng và chấp nhận chi trả một mức lương hậu hĩnh để lôi kéo người tài. Một thực tế đáng nói, Việt Nam là một quốc gia có cung lao động cao hơn cầu lao động và việc giảm bớt tỷ lệ thất nghiệp luôn là vấn đề chính sách hàng năm đặt ra cho các nhà quản lý chính sách. Theo Tổng cục Thống kê, tỷ lệ thất nghiệp năm 2021 trong độ tuổi lao động là 3,22%, đặc biệt tỷ lệ này của thanh niên khu vực thành thị chiếm đến 11,91%. Điều này cho thấy, nhân lực chưa đủ đáp ứng nhu cầu về chất lượng lao động của các nhà tuyển dụng. Do đó, thông qua bài viết này, tác giả muốn đánh giá thực trạng và đề xuất một số giải pháp nhằm cải thiện chất lượng nguồn nhân lực cho hệ sinh thái Fintech nói riêng và nguồn nhân lực cho bối cảnh chuyển đổi số nói chung.

2. Hệ sinh thái Fintech

Hệ sinh thái là một hệ thống mở hoàn chỉnh, trong đó các thực thể cùng sinh sống, tồn tại và tương tác với nhau. Các thực thể trong hệ sinh thái sẽ gây ảnh hưởng và chịu ảnh hưởng bởi các thực thể khác trong một giới hạn mức độ nhằm tạo ra một mối quan hệ không ngừng phát triển. Do đó, muốn tồn tại và phát triển, các thực thể cần phải linh hoạt thích ứng và chuyển mình. Vì thế, việc phân tích hệ sinh thái Fintech sẽ giúp nắm được mối liên kết cũng như cách thức vận động của ngành này.

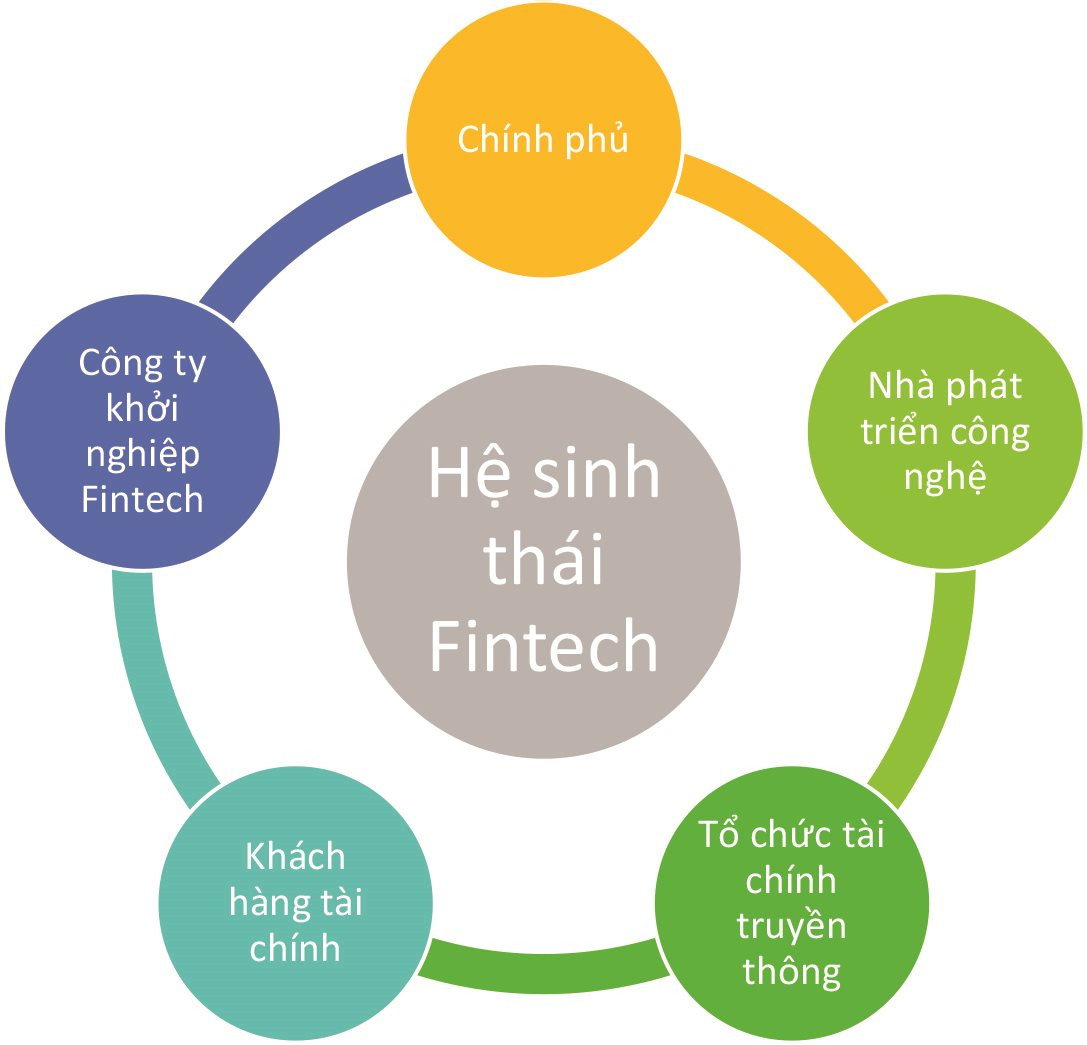

2.1. Mô hình hệ sinh thái In Lee

Theo In Lee (2016), một hệ sinh thái cộng sinh ổn định sẽ có vai trò quan trọng trong thúc đẩy ngành công nghiệp Fintech. Theo tác giả, hệ sinh thái Fintech bao gồm 5 nhân tố:

Hình 1: Mô hình phân tích hệ sinh thái Fintech của In Lee

- Chính phủ: hay nói một cách cụ thể hơn là nhà quản lý chính sách có tạo ra môi trường pháp lý thuận lợi, tạo điều kiện để các doanh nghiệp Fintech phát triển hay không. Với những ngành nghề còn mới mẻ như Fintech ở Việt Nam, các chính sách ban hành đã hoàn thiện, bao quát và đồng nhất hay không? Các chính sách thực sự triển khai vào đời sống hay chỉ mang tính lý thuyết về mặt giấy tờ?

- Nhà phát triển công nghệ: đây chính là các nhà cung ứng các nền tảng kỹ thuật, qua đó hỗ trợ rất nhiều cho các doanh nghiệp khởi nghiệp Fintech trong ứng dụng công nghệ vào quy trình đầu tư, kinh doanh.

- Tổ chức tài chính truyền thống: cụ thể là các ngân hàng truyền thống, các công ty bảo hiểm, các quỹ đầu tư,… đây chính là khởi nguồn, tạo động lực cạnh tranh nhưng cũng là đối tác với các công ty khởi nghiệp Fintech trong tận dụng nguồn lực sẵn có và hợp tác cùng phát triển.

- Khách hàng tài chính: người sử dụng các dịch vụ tài chính. Đây chính là đối tượng tạo ra doanh thu cho ngành. Việc nhận thức và thói quen sử dụng dịch vụ tài chính sẽ quyết định sự thành bại của các công ty khởi nghiệp Fintech.

- Công ty khởi nghiệp Fintech: các công ty ứng dụng công nghệ vào lĩnh vực tài chính – ngân hàng nhằm tạo ra các sản phẩm dịch vụ chuyển đổi số.

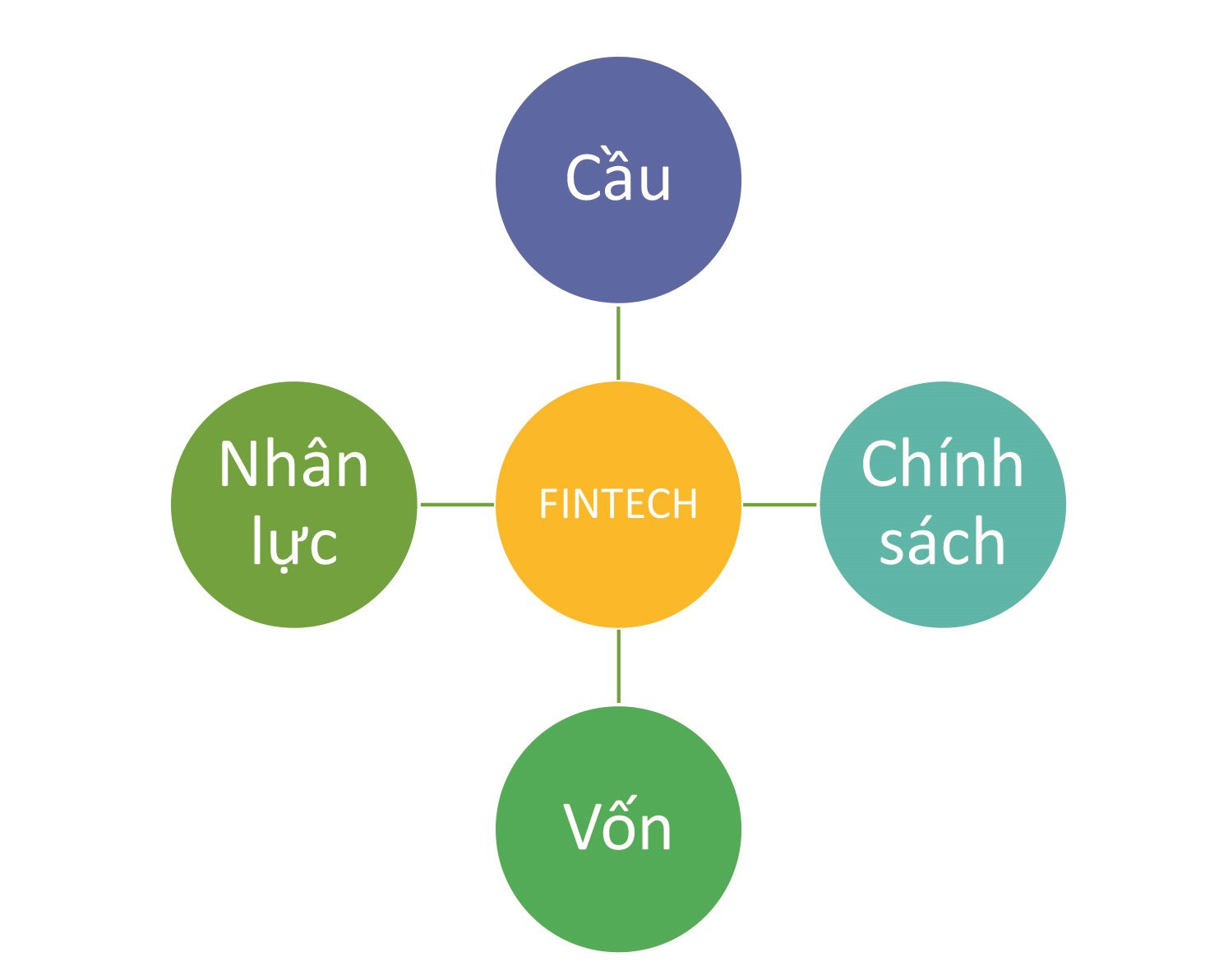

2.2. Mô hình hệ sinh thái Ernst & Young

Bên cạnh In Lee, Ernst & Young (2016) cũng xây dựng mô hình phân tích hệ sinh thái Fintech dựa trên 4 yếu tố: Cầu, Chính sách, Vốn và Nhân lực.

Hình 2: Mô hình phân tích hệ sinh thái Fintech của Ernst & Young

Trong đó:

+ Cầu: Nhu cầu sử dụng các dịch vụ tài chính số của công ty Fintech. Nhu cầu này có thể đến từ người tiêu dùng, doanh nghiệp, các tổ chức tài chính và kể cả chính phủ. Việc xác định đúng khu vực khách hàng tiềm năng, khung giá hợp lý sẽ giúp tăng nhu cầu và doanh thu cho các công ty Fintech.

+ Chính sách: Xem xét tính hỗ trợ và tạo thuận lợi của các chính sách hiện hữu như môi trường kinh doanh thuận lợi hay không, chính sách thuế, chính sách thu hút vốn đầu tư cả trong và ngoài nước, chính sách ưu đãi lãi suất,…

+ Vốn: Đánh giá khả năng tiếp cận nguồn vốn của công ty Fintech từ các nhà đầu tư trong và ngoài nước cũng như nguồn vốn huy động từ dân chúng.

+ Nhân lực: đánh giá tình trạng nguồn cung nhân lực của ngành Fintech có đủ đáp ứng nhu cầu tuyển dụng của các công ty Fintech. Đánh giá này cần được xem xét trên khía cạnh nguồn nhân lực sẵn có và nguồn nhân lực tương lai.

3. Đánh giá một số yếu tố liên quan đến nhân sự ngành Fintech

Trong bối cảnh CMCN 4.0, nhân lực được xem là một trong những mũi nhọn giúp thúc đẩy các doanh nghiệp trong việc nâng cao năng lực nội tại, qua đó tăng sức cạnh tranh trên thị trường nội địa và thế giới như trong mô hình của Ernst & Young. Chất lượng nguồn nhân lực là nhân tố trọng yếu quyết định sự thành công hay thất bại của quá trình hội nhập và chuyển đổi số của Việt Nam. Dựa trên mô hình hệ sinh thái Fintech của In Lee và Ernst & Young, ta sẽ cùng nhau phân tích một số yếu tố liên quan đến nguồn nhân lực ngành Fintech.

3.1. Nguồn cung nhân lực Fintech

Hiện tại, các báo cáo về thị trường Fintech như Hyperlead, MasOffer Fintech,… chỉ tập trung vào đánh giá về số lượng doanh nghiệp, lĩnh vực hoạt động, tình hình rót vốn đầu tư, các thương vụ M&A,… mà chưa có đánh giá về nguồn nhân lực cung ứng cho mảng thị trường này. Mọi tham khảo về số liệu cung và cầu nhân lực mảng Fintech đều dựa trên các báo cáo liên quan đến lĩnh vực CNTT. Cụ thể như Topdev là chuyên trang cập nhật tình hình tuyển dụng IT cũng như các chính sách liên quan đến lương bổng, văn hóa làm việc tại các công ty CNTT.

Theo Topdev, thị trường năm 2021 cần khoảng 450.000 nhân sự cho lĩnh vực CNTT nhưng con số đáp ứng chỉ rơi vào mức 430.000 người. Một điều đáng nói hơn nữa, với khoảng 55.000 sinh viên tốt nghiệp ngành CNTT/năm thì chỉ khoảng 30% lượng sinh viên ra trường thỏa mãn được yêu cầu tuyển dụng mà các doanh nghiệp CNTT đang cần. Cần ngầm hiểu rằng các số liệu được đưa ra ngoài trực tiếp liên quan đến lĩnh vực CNTT như lập trình web, an ninh mạng, khoa học dữ liệu,…, một phần có liên quan đến lĩnh vực Fintech, song con số lao động cụ thể mà ngành Fintech đang cần và sử dụng thì không rõ. Nhưng có chắc chắn một điều, các doanh nghiệp Fintech đang “khát” nhân lực và sẵn sàng chi trả mức lương hậu hĩnh cho các vị trí còn khuyết nhưng vẫn khó khăn trong việc tuyển dụng.

Rõ ràng, một vấn đề nhân lực cho ngành Fintech đang gặp phải là kiến thức liên ngành. Người biết về CNTT thì lại thường không có chuyên môn trong lĩnh vực tài chính – ngân hàng, ngược lại thì người am hiểu về tài chính – ngân hàng, đặc biệt là các cán bộ quản lý cấp vừa và cấp cao lại khá yếu trong việc áp dụng công nghệ vào mô hình kinh doanh.

3.2. Nhu cầu nhân lực Fintech và cách thức tuyển dụng của các công ty Fintech

Với nhu cầu lớn cùng với lợi thế thị trường tiềm năng để khai thác, Việt Nam được xem là mảnh đất màu mỡ phát triển lĩnh vực Fintech. Nhiều nhà đầu tư và quỹ đầu tư mạo hiểm đã tiến vào thị trường Fintech Việt Nam bởi đây là một quốc gia đông dân số với cơ cấu dân số trẻ; thị trường tiềm năng lớn với các hỗ trợ chính sách của Nhà nước.

Ngoài kiến thức liên ngành về CNTT và tài chính – ngân hàng, khả năng ngoại ngữ cũng là một kỹ năng mà các doanh nghiệp Fintech đòi hỏi ở người ứng tuyển. Ngoại ngữ tốt rất cần thiết trong công việc mã hóa, quá trình học hỏi, tìm kiếm thông tin, trao đổi với nhà đầu tư nước ngoài,… Như vậy, nhu cầu tuyển dụng nhân lực Fintech là nhu cầu 3 trong 1 (thuần thục cả ba mảng: kiến thức chuyên ngành, CNTT và ngoại ngữ) đủ cho thấy yêu cầu rất cao về lực lượng lao động. Yêu cầu cao đồng nghĩa với khó khăn trong tuyển dụng kèm theo mức lương vô cùng hấp dẫn cho các vị trí trên. Đây không chỉ là vấn đề nan giải đối với ngành Fintech mà là vấn đề chung cho những ngành đòi hỏi lượng chất xám cao, mang tính số hóa như logistics, điện tử, viễn thông,…

Do đòi hỏi chất lượng lao động cao, vì thế, cách mà các doanh nghiệp Fintech tuyển nhân sự thường theo ba hướng sau. Thứ nhất, tuyển nhân viên chuyên ngành CNTT, sau đó công ty cho đi học các khóa đào tạo chuyên môn. Hai là, tuyển nhân viên am hiểu lĩnh vực tài chính – ngân hàng, sau đó lại tiếp tục cho đi học thêm các khóa về CNTT. Cách cuối cùng là tuyển nhân viên thỏa mãn yêu cầu 3 trong 1 với mức lương vô cùng hấp dẫn, thậm chí là nhân lực từ nước ngoài. Hai cách đầu tiêu tốn khá nhiều thời gian và chi phí để nhân viên bắt kịp công việc. Cách cuối cùng có vẻ dễ dàng hơn, nhanh chóng hơn cũng đồng nghĩa với mức độ cạnh tranh để lôi kéo được nhân tài về cao cũng như sự kém trung thành của nhân viên.

Trước cơn khát nhân lực như vậy, một số tập đoàn có nhu cầu tuyển dụng lượng lớn nhân sự trong ngành có thể đặt hàng với các cơ sở giáo dục và đề ra các yêu cầu lao động. Trên cơ sở đó, các trường đại học sẽ xây dựng và điều chỉnh chương trình đào tạo phù hợp với nhu cầu tuyển dụng thực tế. Song, chỉ có 1 số ít các tập đoàn liên hệ và đàm phán trực tiếp với cơ sở giáo dục như Vingroup, FPT,... Còn lại phần lớn các doanh nghiệp đều đăng tin tuyển dụng lên website của công ty và qua các trang web giới thiệu việc làm như Vietnamworks, TopCV, Careerbuilder,… Các trang web việc làm này sẽ giúp quản lý toàn bộ hoạt động tuyển dụng của doanh nghiệp như thiết lập và quản lý quy trình tuyển dụng tự động, so sánh năng lực giữa các ứng viên, bộ lọc ứng viên dựa trên yêu cầu của doanh nghiệp,… Với lợi thế tiết kiệm chi phí, lượng tương tác cao, nguồn CV dồi dào, song cách thức tuyển dụng trên chỉ phù hợp cho tuyển công việc đại trà, không phù hợp để tuyển nhân sự cấp trung và cao cấp cũng như hồ sơ ứng tuyển không đạt chất lượng do cố tình ghi khống hoặc không thực sự muốn tìm việc.

3.3. Hiện trạng đào tạo ngành Fintech ở các cơ sở giáo dục

Nguyên nhân cho việc thiếu nhân lực Fintech là thiếu các trường đào tạo kiến thức liên ngành và chuyên về Fintech. Theo thống kê của Topdev, hiện nay, cả nước có hơn 240 trường đại học, trong đó số lượng sinh viên tốt nghiệp liên quan đến lĩnh vực Fintech như chuyên ngành CNTT, điện tử viễn thông, an toàn thông tin,… đạt khoảng 55.000 sinh viên/ năm. Trong khi đó, ngành Fintech chỉ mới được đào tạo chính thức tại bậc đại học từ năm 2019 với đơn vị tiên phong là Đại học Kinh tế - Luật TP.HCM. Ngay tiếp sau đó, một số các trường đại học đã đón đầu xu thế khi mở thêm các chương trình cử nhân Công nghệ tài chính như Viện Ngân hàng Tài chính, Đại học Kinh tế, Đại học Mở,… Nghĩa là phải tới năm 2023, mới có lứa sinh viên đầu tiên ở Việt Nam tốt nghiệp chuyên ngành Fintech. Với đặc thù là ngành còn mới, sĩ tử biết đến ngành học Fintech còn khá hạn chế, chưa thu hút được sự quan tâm nhiều từ phía học sinh và phụ huynh.

Như vậy, việc đào tạo ngành Fintech của Việt Nam khởi đầu khá muộn so với thế giới và chưa nhanh nhạy trong việc bắt kịp xu hướng đào tạo nhân lực toàn cầu. Mặc dù vậy, qua khảo sát, chuẩn đầu ra của chương trình đào tạo cử nhân ngành Fintech của các trường hiện nay khá giống nhau và khá trùng khớp với chuẩn của các trường đào tạo Fintech quốc tế với các nội dung như:

- Kỹ năng CNTT (Khoa học dữ liệu, lập trình máy tính, trí tuệ nhân tạo, tiền số, công nghệ blockchain,…)

- Kiến thức chuyên ngành tài chính – ngân hàng (liên quan đến tín dụng, ngoại hối, thanh toán quốc tế, quản lý tài chính, phân tích và quản lý dữ liệu tài chính,…)

- Ngoại ngữ (IELTS 5.0, TOEIC 450)

- Kỹ năng mềm (kỹ năng giao tiếp, làm việc nhóm, lập kế hoạch, tư duy sáng tạo,…)

- Chương trình học Fintech sẽ có phân bổ thời gian sắp xếp hợp lý giữa kiến thức chuyên ngành và các môn về lập trình CNTT với tỷ lệ phân chia xoay quanh mức 6:4.

3.4. Những nỗ lực của Chính phủ trong cải cách đào tạo trong thời kỳ số

Ngày 28/1/2022, Chính phủ đã triển khai mô hình “Giáo dục đại học số” tại một số cơ sở giáo dục thí điểm. Đào tạo được kỹ sư chất lượng cao chuyên ngành công nghệ số tại các trường đại học và triển khai hoạt động giáo dục STEM, kỹ năng số tại cơ sở giáo dục từ tiểu học đến THPT là hai mục tiêu nổi trội mà mô hình này hướng tới. Với mục tiêu nâng cao nhận thức và phát triển nguồn nhân lực chuyển đổi số đến năm 2025, chương trình hy vọng sẽ góp phần vào nâng cao năng lực nguồn lao động trong nền kinh tế số, nơi mà nguồn nhân lực đóng vai trò quan trọng dẫn đến thành công.

Bên cạnh đó, từ năm 2021, Bộ Giáo dục và Đào tạo kết hợp cùng Bộ Thông tin và Truyền thông đang xây dựng Đề án thí điểm 5 trường đại học tham gia triển khai mô hình “Đại học số”. Ứng dụng Đại học số được xem là mạng xã hội nội bộ nhằm kết nối sinh viên, giảng viên và nhà trường. Sinh viên có thể trực tiếp tương tác với giảng viên, đóng tiền học phí ngay trên điện thoại, tra cứu điểm thi, thông tin học bổng,… Ngoài ra, sinh viên còn có thể tiếp cận những bài giảng, những giảng viên chất lượng trên thế giới. Mô hình này sẽ vượt những giới hạn vật lý mà môi trường giáo dục truyền thống gặp phải. Qua đó, dịch vụ giáo dục dễ dàng được tiếp cận hơn, đào tạo được nhiều hơn, chi phí đào tạo thấp hơn với chất lượng tương đương. Hằng năm, số lượng sinh viên tốt nghiệp ngành CNTT như điện tử viễn thông, an toàn thông tin,… đạt khoảng 55.000 sinh viên/ năm và để nâng tỷ lệ tương đương với các nước trong khu vực lên 70.000 sinh viên/năm thì phát triển đại học số là xu thế tất yếu.

4. Giải pháp để nâng cao chất lượng nguồn nhân lực Fintech

Trên cơ sở những vấn đề nguồn nhân lực Fintech đang gặp phải, tác giả đề xuất một số giải pháp nhằm nâng cao chất lượng nguồn nhân lực cho hệ sinh thái Fintech, qua đó, góp phần thúc đẩy nhanh và mạnh hơn nữa sự phát triển của lĩnh vực này trong bối cảnh chuyển đổi số hiện nay.

Thứ nhất, cần có sự kết nối giữa cơ sở giáo dục với nhu cầu tuyển dụng của các doanh nghiệp. Bên cạnh đó, cần có các khảo sát thị trường về nhu cầu lao động đặc thù cho ngành, nghiên cứu thị trường, nhu cầu khách hàng,... Trên cơ sở các khảo sát, sẽ giúp các cơ sở giáo dục điều chỉnh khung chương trình, chuẩn đầu ra phù hợp với thị hiếu tuyển dụng cũng như đảm bảo đầu ra cho sinh viên ra trường.

Thứ hai, chương trình đào tạo cần tăng cường bồi dưỡng kỹ năng mềm và kinh nghiệm thực tế. Với đặc thù ngành liên quan đến lĩnh vực công nghệ, các trường đại học cần cập nhật những thay đổi mới nhất từ thị trường Fintech cũng như tham chiếu các chương trình đào tạo quốc tế nhằm hướng đến đào tạo nguồn nhân lực cao chuẩn quốc tế.

Thứ ba, các trường đào tạo chuyên ngành tài chính – ngân hàng có thể kết nối với các trường đào tạo CNTT để tận dụng nguồn lực, chia sẻ học liệu cũng như nhanh chóng đổi mới thích ứng với nhu cầu thực tế. Việc hợp tác ký kết trên vừa giúp tiết kiệm chi phí và thời gian trong việc nghiên cứu đào tạo lĩnh vực mới, vừa tận dụng triệt để nguồn lực.

Thứ tư, với đặc thù là ngành mới, các trường đại học cần tăng cường truyền thông, quảng bá ngành học này đến các sĩ tử trong các chiến dịch Hướng nghiệp, Tư vấn tuyển sinh, Tiếp sức mùa thi. Bên cạnh đó, các cơ quan truyền thông chính thống cần sản xuất/tổ chức nhiều chương trình Talkshow, Ngày hội, Chuỗi hoạt động,… chia sẻ về cơ hội nghề nghiệp, tiềm năng phát triển hay mức độ hấp dẫn của ngành Fintech, nhằm tạo niềm tin cho người học.

Thứ năm, Chính phủ cần đầu tư hơn nữa vào phát triển cơ sở hạ tầng liên quan đến kỹ thuật cũng như các chương trình học có nội dung liên quan đến số hóa. Chính phủ cần đóng vai trò là người trung gian, giúp thúc đẩy và kết nối quá trình hợp tác giữa công ty Fintech, cơ sở giáo dục nhằm tạo ra liên kết bền vững, mang tính đối ứng.

Tài liệu tham khảo:

Tài liệu tiếng Việt

- TopDev, “Báo cáo thị trường IT Việt Nam năm 2021: Chuyển mình vào cuộc cạnh tranh tri thức toàn cầu”, truy cập tại: https://topdev.vn/blog/bao-cao...

- Huỳnh Thị Đức Tâm, “Giải pháp tăng cường chất lượng hệ sinh thái khởi nghiệp Fintech ở Việt Nam”, Hội thảo quốc gia: Vai trò của ngân hàng trong xây dựng hệ sinh thái khởi nghiệp Fintech

- Tổng cục Thống kê, truy cập tại: https://www.gso.gov.vn/

- Đỗ Quang Trị (2021), “Cơ hội và thách thức phát triển Fintech tại Việt Nam”, truy cập tại: https://tapchicongthuong.vn/ba...

- MasOffer Fintech (2020), “Báo cáo thị trường Fintech Việt Nam 2020”, truy cập tại: https://fintech.masoffer.com/v...

- Hyperlead (2021), “Vietnam Fintech report 2021”, truy cập tại: file:///C:/Users/Admin/Desktop/Vietnam%20Fintech%20Report%202021.pdf

- Topdev (2021), “Báo cáo thị trường IT Việt Nam năm 2021: Chuyển mình vào cuộc cạnh tranh tri thức toàn cầu”, truy cập tại: https://topdev.vn/blog/bao-cao...

- Thủ tướng chính phủ (2022), Đề án “Nâng cao nhận thức, phổ cập kỹ năng và phát triển nguồn nhân lực chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”, Quyết định số 146/QĐ-TTg ngày 28/1/2022.

Tài liệu tiếng Anh

- Ernst & Young (2016), “UK Fintech: On the Cutting Edge”, Ernst & Young Global Limited, UK.

- Findexable (2021), “Global Fintech Rankings Report 2021: Bridging the Gap”, truy cập tại: https://findexable.com/2021-fi...

- In Lee (2016), “Fintech: Ecosystem and Business Models”, Advanced Science and Technology Letters.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 6 năm 2023

ThS. Huỳnh Thị Đức Tâm

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Trải nghiệm mẫu xe mệnh danh “gã phong trần không xăng”: Êm ái, sắc lạnh và không cần phải hét lên để nổi bật

Tỉnh miền Trung không thuộc diện sáp nhập tiên phong khơi dòng cho dự án đường sắt cao tốc Bắc-Nam

Cổ phiếu ngành giáo dục nổi sóng trong ngày đầu thi THPT Quốc gia

Doanh nghiệp cao su tại Bình Phước lĩnh án phạt vì báo cáo “lệch pha”

Hi hữu: Một doanh nghiệp chào bán cổ phiếu giá chỉ bằng 1/25 thị trường mà vẫn "ế"

Hé lộ thời điểm thông tuyến hai dự án cao tốc trọng điểm do Đèo Cả đứng đầu

Giá sầu riêng hôm nay 24/6: RI6 xô giữ mốc 25.000 đồng/kg, sầu Thái chưa biến động

- xe điện Trung Quốc

- nộp thuế

- HPG

- sửa đổi luật

- đơn hàng xuất khẩu

- PNJ

- USD

- Trực tiếp kết quả xổ số Bình Định

- Nokia C21 Plus tháng 10

- vàng