Cổ phiếu tiêu điểm hôm nay 5/6: TCB, QTP, DPM

TCB, QTP và SAB là ba mã cổ phiếu nổi bật trong phiên giao dịch hôm nay, với các động lực tăng trưởng riêng biệt từ bất động sản, năng lượng và tiêu dùng.

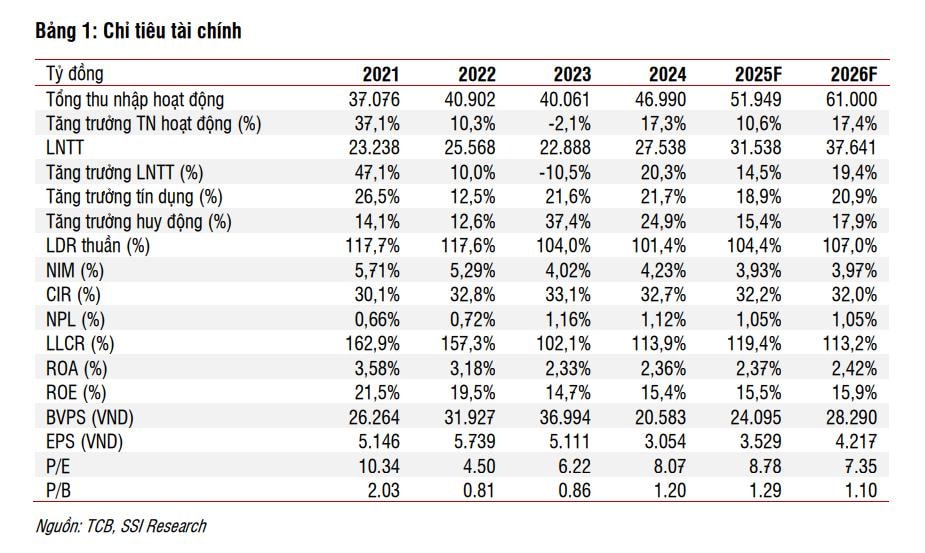

Techcombank (TCB): Hưởng lợi từ bất động sản hồi phục và định giá TCBS

SSI Research duy trì khuyến nghị Khả quan đối với cổ phiếu TCB và nâng giá mục tiêu lên 36.400 đồng, phản ánh kỳ vọng định giá lại khi công ty con TCBS IPO. Dù thu nhập lãi ròng có phần sụt giảm trong quý I/2025, nhưng tín dụng tăng mạnh nhờ giải ngân cho vay mua nhà và bất động sản, với tổng dư nợ tăng hơn 18% so với cùng kỳ.

Chất lượng tài sản vẫn trong kiểm soát, với tỷ lệ nợ xấu ở mức 1,17%, dù nợ xấu cho vay mua nhà có xu hướng tăng nhẹ. Tuy nhiên, chi phí tín dụng vẫn duy trì thấp, và lợi nhuận trước thuế dự kiến đạt 31.500 tỷ đồng trong năm 2025, tăng 14,5% so với năm trước.

SSI đánh giá TCB đang có nhiều dư địa phục hồi biên lãi ròng (NIM) trong nửa cuối năm, đồng thời cho rằng khả năng thành công của thương vụ IPO TCBS sẽ là yếu tố kích hoạt tích cực với tâm lý nhà đầu tư trong ngắn hạn.

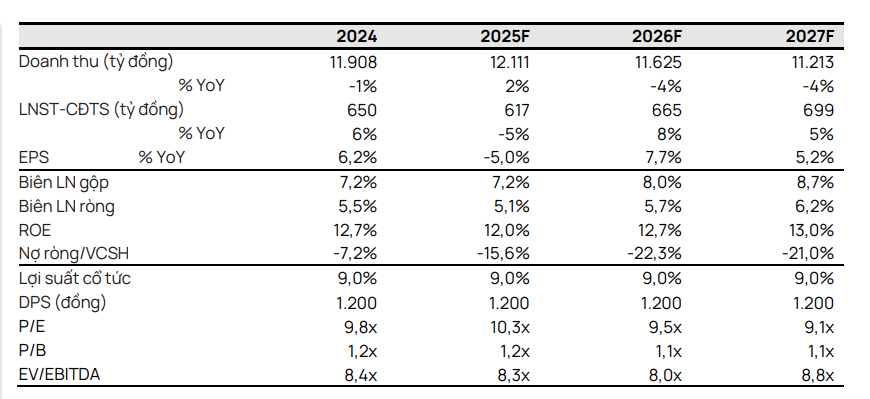

Nhiệt điện Quảng Ninh (QTP): Cổ tức hấp dẫn trong bối cảnh thị trường điện cạnh tranh

Chứng khoán Vietcap tiếp tục khuyến nghị Mua cổ phiếu QTP, dù hạ giá mục tiêu từ 16.000 đồng về 15.000 đồng/cổ phiếu, tương ứng tổng mức sinh lời kỳ vọng gần 21% (gồm lợi suất cổ tức 9%). Mặc dù lợi nhuận sau thuế 2025 dự kiến giảm nhẹ 5% do thuế suất tăng, nhưng lợi nhuận trước thuế vẫn tăng 7% nhờ sản lượng điện thương phẩm tăng 4% và chi phí khấu hao giảm.

Vietcap cho rằng QTP sẽ tiếp tục duy trì dòng tiền hoạt động mạnh mẽ (~1.400 tỷ đồng/năm), hỗ trợ mức chia cổ tức tiền mặt đều đặn 1.200 đồng/cổ phiếu. Dù ngành điện đang đối mặt với một số thách thức về minh bạch giá CGM, QTP vẫn giữ được định giá hấp dẫn nhờ hiệu quả vận hành và tiềm năng chuyển sàn niêm yết lên HOSE trong dài hạn.

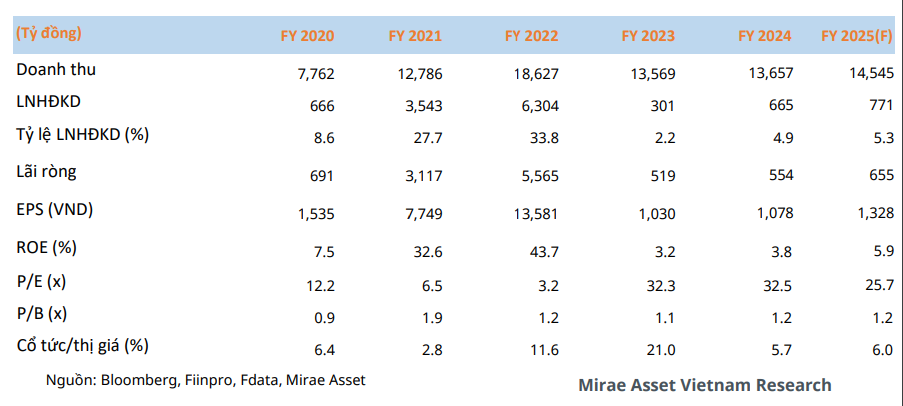

Đạm Phú Mỹ (DPM): Chờ sóng phục hồi từ thuế VAT và giá khí đầu vào thấp

Mirae Asset đưa ra khuyến nghị Tăng tỷ trọng đối với cổ phiếu DPM, với giá mục tiêu 38.500 đồng/cp, tương ứng mức sinh lời kỳ vọng 12,7%. Dù lợi nhuận quý I/2025 sụt giảm hơn 21% so với cùng kỳ do chi phí tăng mạnh, nhưng triển vọng cả năm vẫn khả quan nhờ một số yếu tố hỗ trợ từ giá đầu vào và chính sách thuế.

Cụ thể, Mirae dự báo doanh thu thuần năm 2025 của DPM đạt 14.359 tỷ đồng (+6,4% YoY) và lợi nhuận sau thuế ước đạt 655 tỷ đồng (+18,2%). Biên lợi nhuận gộp dự kiến được cải thiện nhờ giá dầu khí duy trì ở mức thấp. Đồng thời, chính sách thuế VAT mới áp dụng từ nửa cuối năm có thể giúp doanh nghiệp khấu trừ khoảng 60 tỷ đồng thuế, góp phần gia tăng lợi nhuận.

Ngoài ra, DPM đang triển khai đầu tư hàng loạt dự án như kho Tây Ninh, xưởng sản xuất Oxy Già và ERP giai đoạn 2, thể hiện chiến lược hiện đại hóa hoạt động và mở rộng quy mô. Với mức EPS dự kiến 1.327 đồng/cp và P/E khoảng 25,7 lần, DPM được đánh giá là lựa chọn hấp dẫn trong nhóm phân bón nếu yếu tố chính sách tiếp tục hỗ trợ.