Hai tháng cuối năm, nhu cầu tín dụng tăng tốc, lãi suất tiền gửi vẫn trong xu hướng giảm

Theo số liệu do công bố của Ngân hàng Nhà nước, tính đến cuối tháng 11/2023, tăng trưởng tín dụng đạt 9,15%, cao hơn nhiều mức tăng 7,0% trong 10 tháng 2023. Tính đến ngày 20/12, tín dụng tiếp tục cải thiện lên mức 10,85% so với cuối năm 2022.

Như vậy, trong khoảng gần 1,5 tháng, quy mô tín dụng của nền kinh tế đã tăng thêm khoảng 410.000 tỷ đồng.

Với quy mô mở rộng tín dụng quý IV/2023, các chuyên gia của CTCK Rồng Việt (VDSC) ước tính, tăng trưởng tín dụng cả năm 2023 ước đạt 11-12%, tỷ lệ tín dụng/GDP tính đến cuối năm 2023 ước khoảng 128%, cao hơn mức 125% tại thời điểm cuối năm 2022.

Trái với xu hướng tăng tốc của nhu cầu tín dụng trong hai tháng cuối năm ở trên, xu hướng giảm của lãi suất tiền gửi vẫn tiếp diễn trong tháng 12. Mức giảm của lãi suất tiền gửi trong tháng 12 đặc biệt mạnh ở khối ngân hàng thương mại cổ phần Nhà nước.

Trong tháng 12/2023, Vietcombank đã có hai lần điều chỉnh giảm lãi suất với mức giảm 0,2 điểm % đối với kỳ hạn từ 12 tháng trở lên và 0,7 điểm % đối với lãi suất huy động kỳ hạn dưới 12 tháng. Theo đó, lãi suất kỳ hạn 1-2 tháng giảm chỉ còn 1,9%/năm, kỳ hạn 3-5 tháng còn 2,2%/năm và kỳ hạn 6-11 tháng còn 3,2%/năm, lãi suất kỳ hạn từ 12 tháng ở mức 4,8%/năm.

Tương tự, các ngân hàng quốc doanh khác cũng đã điều chỉnh giảm lãi suất khá mạnh trong tháng 12, mức giảm lãi suất bình quân trong tháng là 0,5 điểm % đối với kỳ hạn dưới 12 tháng và 0,3 điểm % đối với các kỳ hạn dài.

Trong khi đó, mức giảm lãi suất bình quân ở khối ngân hàng thương mại cổ phần tư nhân thấp hơn, bình quân khoảng 0,2 điểm %, tập trung ở kỳ hạn dưới 12 tháng. Mặt bằng lãi suất huy động hiện nay thấp hơn cả giai đoạn COVID-19 từ 30-75 điểm cơ bản đối với khối ngân hàng thương mại cổ phần Nhà nước. Tính chung cả năm 2023, lãi suất huy động đã giảm bình quân 2,5-3,0 điểm % so với đầu năm. So với giai đoạn COVID-19, lãi suất huy động kỳ hạn trên 12 tháng đang thấp hơn khoảng 0,5 điểm phần trăm, nhưng lại tương đồng ở kỳ hạn 6-9 tháng.

Hoạt động trên thị trường mở trở lại im ắng khi những đợt tín phiếu cuối cùng do Ngân hàng Nhà nước phát hành đáo hạn trong tuần đầu tháng 12/2023 với quy mô khoảng 25.000 tỷ đồng.

"Mặc dù số liệu tăng trưởng tín dụng càng ngày càng cải thiện, mặt bằng lãi suất liên ngân hàng vẫn không có nhiều chuyển biến trong suốt giai đoạn tín dụng tăng tốc cho đến ngày 20/12", VDSC cho biết.

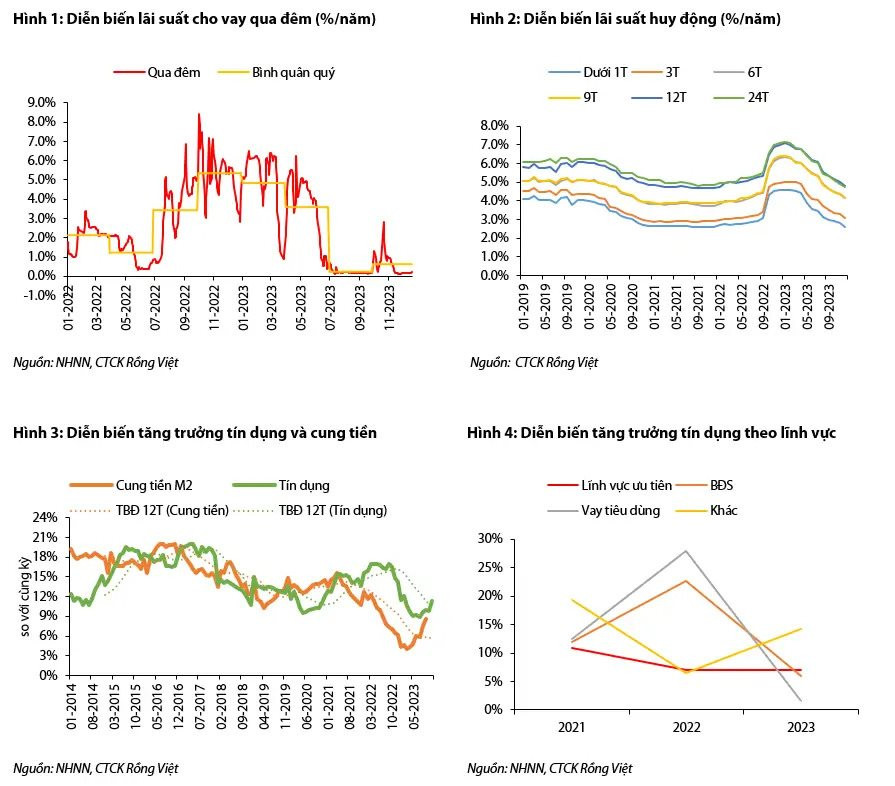

Lãi suất cho vay qua đêm trên thị trường liên ngân hàng chỉ mới có dấu hiệu nhích tăng nhẹ lên 0,25%/năm vào ngày 22/12 và tiếp tục tăng lên 0,74%/năm trong phiên giao dịch đầu tuần này (25/12). Hiện tại, lãi suất cho vay qua đêm tăng 0,6 điểm % so với cuối tháng 11, kỳ hạn 1-2 tuần tăng khoảng 1,24 – 1,4 điểm %. Đáng chú ý, lãi suất liên ngân hàng lại giảm ở kỳ hạn 3 tháng, giảm 0,46 điểm % so với cuối tháng 11. Như vậy, biến động tăng của lãi suất liên ngân hàng phần nhiều mang tính ngắn hạn.

Nhìn lại cả năm 2023, lãi suất cho vay qua đêm trên thị trường liên ngân hàng đã có một nhịp giảm dài, từ mức trung bình khoảng 4,8%/năm trong quý I, giảm còn 3,6%/năm trong quý II, duy trì ở vùng thấp kỷ lục gần như xuyên suốt quý III - IV (trừ giai đoạn Ngân hàng Nhà nước hút ròng để ứng phó với áp lực tỷ giá). Thanh khoản dư thừa thể hiện qua diễn biến của lãi suất liên ngân hàng và lãi suất huy động.

Theo số liệu của Ngân hàng Nhà nước, tăng trưởng cung tiền trong 9 tháng 2023 đạt 8,6% so với cùng kỳ, cao hơn năm 2022 tuy nhiên vẫn thấp hơn so với mức bình quân của giai đoạn trước đó. Tăng trưởng cung tiền cả năm 2023 ước đạt khoảng 10%, thấp hơn mức tăng trưởng của tiền gửi và tăng trưởng tín dụng.

Quỳnh Lê

Bài liên quan

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Cổ phiếu doanh nghiệp có đội tàu hiện đại nhất Việt Nam lại lập đỉnh lịch sử, tính từ đầu năm đã tăng tới 130%

Hai cổ phiếu sắp biến mất khỏi bảng điện sau loạt cảnh báo từ HNX

Dự báo giá tiêu ngày 27/6/2025: Liệu giá ngày mai có thêm bước tiến?

Chuyên gia chứng khoán KIS: Một số điều kiện then chốt để VN-Index có thể vượt 1.350 điểm

Chi tiết danh sách Chủ tịch UBND 23 tỉnh, thành mới sau sáp nhập

Chưa đầy một tuần nữa, ngân hàng này sẽ làm một việc khiến ai đang ôm cổ phiếu đều "ấm lòng"

Khách du lịch cao cấp từ châu Âu và Trung Đông “khen hết lời” khi trải nghiệm tại thành phố đáng sống nhất

- đầu tư Yeah1

- nhịp đập thị trường

- xuất khẩu cà phê sang Indonesia

- ngày 27/6/2024

- Thế giới

- MG7 giá bao nhiêu

- trực tiếp kết quả xổ số Gia Lai;

- VN-Index

- Bảo Minh điều chỉnh mục tiêu

- Đặc sản Lâm Đồng