Hậu bão YAGI, "nội soi" danh mục đầu tư tài chính của doanh nghiệp tái bảo hiểm lớn nhất Việt Nam

Tổng Công ty CP Tái bảo hiểm Quốc gia Việt Nam (VINARE, HOSE: VNR) là một trong những công ty có vị thế vững mạnh trên thị trường tái bảo hiểm và có rất ít đối thủ có thể cạnh tranh trực tiếp. Lĩnh vực kinh doanh chính của VNR là nhận và nhượng tái bảo hiểm đối với tất cả các nghiệp vụ bảo hiểm phi nhân thọ và nhân thọ, đồng thời đầu tư vào các tài sản tài chính.

Lợi nhuận vượt trội

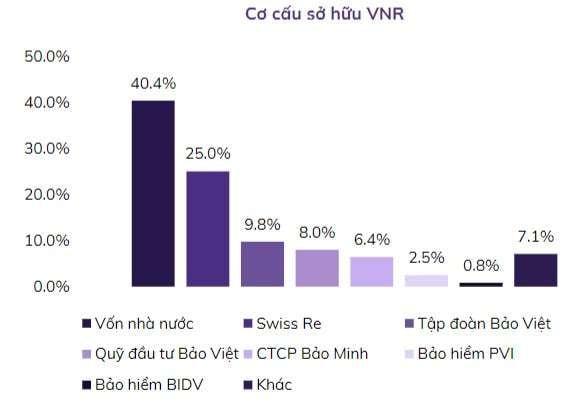

Theo tìm hiểu, VNR có cổ đông chiến lược là các công ty bảo hiểm lớn nhất Việt Nam trong đó có Bảo hiểm Bảo Việt (HOSE: BVH) và Bảo hiểm BIDV (HOSE: BIC) khiến cho thị phần tái bảo hiểm của VNR là lớn nhất. VNR cũng có khả năng nhận tái bảo hiểm từ các doanh nghiệp nước ngoài, điều mà các công ty tái bảo hiểm khác (như Hanoi Re của PVI) chưa làm được.

|

| Cơ cấu cổ đông của VNR với SCIC là cổ đông lớn nhất và nắm quyền chi phối. Nguồn Chứng khoán ABS |

Theo Chứng khoán ABS, mô hình kinh doanh của VNR gồm 3 mảng chính: kinh doanh bảo hiểm, hoạt động tài chính và kinh doanh đầu tư bất động sản (BĐS). Trong đó, doanh thu từ hoạt động kinh doanh bảo hiểm luôn chiếm trên 80% tổng doanh thu và phần lớn đến từ thu phí nhận tái bảo hiểm.

Doanh thu từ BĐS đầu tư của VNR không đáng kể do đây không phải mảng kinh doanh được DN chú trọng. Vì vậy có thể nói doanh thu của VNR chỉ đến từ kinh doanh bảo hiểm và hoạt động tài chính với tỷ lệ 80/20 được duy trì ổn định qua nhiều năm qua.

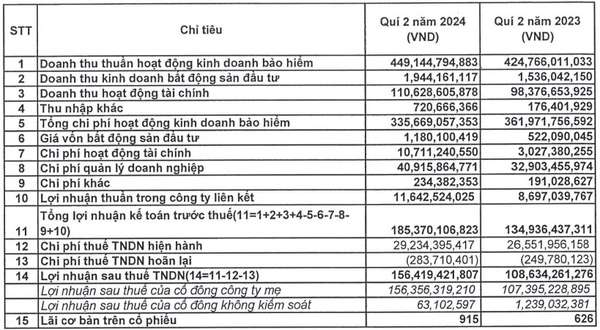

Báo cáo hợp nhất Q2/2024 ghi nhận doanh thu thuần từ hoạt động kinh doanh bảo hiểm (KDBH) của VNR đạt 449,1 tỷ đồng, tăng 5,7% so với cùng kỳ. Điều này có được là nhờ doanh thu phí bảo hiểm thuần đạt 363,5 tỷ đồng, hoa hồng hoạt động nhượng tái bảo hiểm đạt 85,6 tỷ đồng, tăng lần lượt 6% và 4,6% so với cùng kỳ. Tuy nhiên tổng chi trực tiếp hoạt động KDBH của VNR giảm nhẹ, còn 335,7 tỷ đồng.

Nhờ vậy, công ty đã ghi nhận mức lợi nhuận gộp từ KDBH đạt tới 113,5 tỷ đồng, tăng 80,7% so với cùng kỳ. Đây cũng là quý có lợi nhuận từ mảng này cao nhất trong lịch sử của doanh nghiệp.

Trong khi đó, doanh thu hoạt động tài chính tăng lên 110,6 tỷ đồng, tăng 12,5% so với Q2/2023 nhưng do chi phí hoạt động tài chính tăng rất mạnh nên lợi nhuận đến từ mảng này chỉ đạt 100 tỷ đồng, tăng 4,9% so với cùng kỳ.

Tương tự như hoạt động tài chính, doanh thu từ hoạt động BĐS đầu tư cũng ghi nhận kết quả khả quan nhưng vì giá vốn mảng này cũng tăng mạnh lên 1,18 tỷ đồng khiến cho lợi nhuận từ mảng bất động sản chỉ còn vỏn vẹn 691 triệu đồng, giảm mạnh 31,7% so với cùng kỳ.

|

| Báo cáo kết quả kinh doanh Q2/2024 |

Theo đó, VNR thu về hơn 156 tỷ đồng lợi nhuận sau thuế trong Q2/2024, tăng 43% so với cùng kỳ.

Tính chung 6 tháng đầu năm 2024, Vinare thu về gần 300 tỷ đồng lãi ròng với đóng góp chính từ hoạt động kinh doanh bảo hiểm và hoàn thành khoảng 72% kế hoạch đề ra trong năm 2024.

Vinare đầu tư tài chính ra sao?

Tính đến giữa năm nay, tổng tài sản của VNR đạt 8.552 tỷ, tăng 10.88% so với đầu năm 2024. Trong đó tài sản đầu tư tài chính ngắn hạn và phải thu ngắn hạn chiếm tỷ trọng cao lần lượt là 36,7% và 13.6% cơ cấu tài sản.

Đầu tư tài chính của VNR chủ yếu là các khoản tiền gửi có kỳ hạn, chiếm hơn 90% tổng các khoản đầu tư. Cụ thể, tổng tiền gửi ngân hàng có kỳ hạn ngắn hạn đạt 3.136 tỷ đồng, tăng hơn 20,8% so với đầu năm. Còn lại VNR chủ yếu phân bổ vào ủy thác đầu tư ngắn hạn thông qua 3 quỹ ủy thác lớn tại Việt Nam là VCBF, MBC và SSIAM với tổng giá trị tài sản ròng ghi nhận tại cuối Q2/2024 là 179 tỷ đồng, như vậy VNR đang có lãi tới hơn 15% từ khác khoản đầu tư này sau khi trừ chi phí quản lý quỹ ủy thác.

Về các khoản đầu tư tài chính dài hạn, hiện VNR đang sở hữu 25% vốn điều lệ tại công ty TNHH bảo hiểm Samsung Vina – một công ty hoạt động trong lĩnh vực bảo hiểm phi nhân thọ, hiện tại khoản đầu tư ban đầu 125 tỷ đồng vào công ty này đã tăng gần 300% lên 369 tỷ đồng vào thời điểm hiện tại.

Về cổ phiếu khác, VNR cũng có cổ phần lớn của một vài doanh nghiệp khác như CTCP bảo hiểm PTI, Bảo hiểm Toàn Cầu, bảo hiểm ABIC, Bảo hiểm Hùng Vương và Ngân hàng TPBank với tỷ lệ dao động từ 2,64%-8,54%. Tổng giá trị các khoản đầu tư này đạt 309 tỷ đồng.

Về trái phiếu, VNR sở hữu cả trái phiếu chính phủ và trái phiếu doanh nghiệp với giá trị ghi nhận tại Q2/2024 là 1,270 tỷ đồng, tăng nhẹ 5% so với đầu năm.

Về ủy thác dài hạn, tổng giá trị ủy thác đạt 166 tỷ đồng, tăng 30.7% so với đầu năm do hai quỹ VCBF và BVF quản lý.

Khoản trích lập dự phòng nhỏ, chỉ ghi nhận vỏn vẹn 170 triệu đồng trên 5,302 tỷ tài sản đầu tư tài chính, từ đó phản ánh VNR có xu hướng tập trung vào các khoản đầu tư tài chính ít rủi ro.

Phải thu ngắn hạn đạt 1.167 tỷ tính đến cuối Q2/2024, tăng 15.1% so với đầu năm và chiếm 18.4% tài sản ngắn hạn, chủ yếu là các khoản phải thu liên quan đến hợp đồng bảo hiểm. Các khoản phải thu dài hạn ghi nhận 31 tỷ đồng, trong đó đã có tới 28 tỷ đồng là phải thu ký quỹ bảo hiểm.

Ở bên kia bảng cân đối kế toán, nợ phải trả chiếm 67% cơ cấu nguồn vốn, mức tương tự như các doanh nghiệp bảo hiểm khác. VNR không có nợ vay ngắn hạn cũng như dài hạn. Tại thời điểm cuối quý 2/2024, VNR trích lập dự phòng khá an toàn, dự phòng nghiệp vụ bảo hiểm đạt 3,206 tỷ đồng, tăng nhẹ 2.8% so với đầu năm và chiếm 68% nợ phải trả, trong đó chủ yếu là dự phòng bảo hiểm phi nhân thọ với 3,194 tỷ đồng, gần như không thay đổi so với đầu năm.

Trong ĐHĐCĐ năm 2024 vừa qua, VNR đã thông qua phương án phát hành cổ phiếu để trả cổ tức, nâng vốn điều lệ thêm 10% lên 1.823 tỷ đồng. Bên cạnh đó công ty còn trả cổ tức tiền mặt với tỷ lệ 10% (tương đương 1.000 đồng/cp) và dự kiến thời gian chi trả cổ tức sẽ là ngày 27/9 tới đây.

|

| Với dòng tiền kinh doanh khả quan và cơ cấu tài chính lành mạnh, VNR có lịch sử chi trả cổ tức bằng tiền đều đặn |

Từ tăng trưởng đến thử thách sau bão YAGI

Trong báo cáo xếp hạng mới nhất của A.M.Best trong năm 2024 thì sức khỏe tài chính của VNR ở hạng B++ (tốt) và xếp hạng tín dụng doanh nghiệp của VNR ở mức BBB+ (tốt).

Tuy nhiên, với tính chất là một doanh nghiệp tái bảo hiểm, rủi ro lớn nhất của công ty sẽ đến từ mảng bảo hiểm phi nhân thọ khi chịu ảnh hưởng nhiều từ các rủi ro thiên tai và biến đổi khí hậu, điều vốn dĩ đang gia tăng về tần suất và mức độ. Đặc biệt là việc cơn bão YAGI càn quét vừa rồi sẽ làm tăng mạnh chi phí yêu cầu bồi thường của các công ty bảo hiểm, khiến các doanh nghiệp tái bảo hiểm như VNR gián tiếp chịu ảnh hưởng tiêu cực từ các đối tác.

|

| VNR đang là "điểm tựa" cho các đối tác công ty bảo hiểm trong nước |

Hiện, một vài doanh nghiệp là đối tác của Vinare đã đưa ra những ước tính sơ bộ về thiệt hại do cơn bão này: PVI hơn 2000 tỷ đồng; BIC hơn 200 tỷ đồng; BVH (phi nhân thọ) hơn 385 tỷ đồng; PTI hơn 150 tỷ đồng.

Đặc biệt, các công ty bảo hiểm có mạng lưới kinh doanh mạnh hơn ở miền Bắc với thị phần hàng đầu trong bảo hiểm xe cơ giới có thể chịu áp lực yêu cầu bồi thường cao hơn so với các công ty cùng ngành, ví dụ BVH, MIG, PVI.

Theo Chứng khoán Vietcap, trong bối cảnh dài hạn hơn, sau sự kiện thiên tai lớn như Yagi, ý thức của người dân về các sản phẩm bảo hiểm sẽ được nâng cao hơn và hỗ trợ cho doanh thu của các công ty bảo hiểm.

|

| VNR phục hồi tại EMA50 |

Bất chấp khó khăn do cơn bão YAGI mang lại, VNR đã thể hiện là một trong những doanh nghiệp có tình hình tài chính lành mạnh và vị thế đứng đầu trong lĩnh vực tái bảo hiểm khi giá cổ phiếu vẫn không có nhiều thay đổi.

Kết thúc phiên 16/9, cổ phiếu đang được giao dịch tại mức giá 24.100 đồng/cp, tương đương P/B ~ 1,04. Điểm trừ của CP này là thanh khoản rất yếu, mỗi phiên chỉ vài chục nghìn CP được sang tay.

| Siêu bão Yagi tàn phá, Doanh nghiệp bảo hiểm trích lập tiền dự phòng bồi thường ra sao? Bão Yagi đã tan cách đây 2 ngày nhưng trận cuồng phong này vẫn tiếp tục gây ra những hậu quả nặng nề cho các ... |

| Thanh khoản dù yếu, chứng khoán vẫn sẽ tăng sau siêu bão Yagi? Trong một ngày mà thị trường chứng khoán lấy lại sắc xanh, thanh khoản lại tiếp tục gây thất vọng khi rơi xuống mức thấp ... |

Phương Nguyễn

Bài liên quan

Đã từng có đoàn tàu đường sắt dài 7km, gồm gần 700 toa, chở 82.000 tấn hàng và chỉ cần 1 người lái chính

Sau FPT, đến lượt doanh nghiệp này ghi dấu ấn tại “thủ phủ công nghiệp” với siêu dự án tòa tháp đôi 39 tầng

Kinh Bắc (KBC) không chia cổ tức, lãnh đạo nói gì và cam kết ra sao?

Bỏ phố về quê, người phụ nữ khởi nghiệp từ loại nấm đặc biệt, gây dựng quy mô nhiều người mơ ước

Chốt kế hoạch động thổ siêu dự án đường sắt cao tốc Bắc-Nam, hàng loạt nhiệm vụ “nóng tay” cần xử lý

Diễn biến mới nhất tại dự án đường sắt 200.000 tỷ đồng, là huyết mạch thời đại mới của miền Bắc

Thêm một mắt xích quan trọng vừa được kích hoạt nhằm khơi thông dự án cao tốc Biên Hòa-Vũng Tàu

Ngân hàng quy mô lớn gấp 4 lần Vingroup muốn làm đường sắt cao tốc Bắc-Nam, bài toán vốn khổng lồ đã có lời giải?

Trước quan điểm về việc tham gia đường sắt cao tốc Bắc-Nam, Chủ tịch Hoà Phát cũng đã từng nói điều này

Chủ tịch Kinh Bắc (KBC) bất ngờ vắng mặt tại đại hội cổ đông, hàng loạt thông tin quan trọng được tiết lộ

Giá lúa gạo hôm nay 27/6: Gạo nguyên liệu tăng giá, nếp đứng yên, cám bất ngờ giảm nhẹ

Thủ tướng đề xuất '5 tiên phong' có ý nghĩa chiến lược đối với châu Á

Kịch bản phiên sáng 26/6: Kiểm định vùng 1.370 điểm

Dự báo giá cà phê ngày 26/6/2025: Đà phục hồi liệu có bền vững?

Coinbase bứt phá, Uber vào guồng, Phố Wall khởi sắc sau tin ngừng bắn

20 năm kiến tạo thị trường, HNX đã kết nối hiệu quả nhà đầu tư và doanh nghiệp

Tập đoàn của tỷ phú Phạm Nhật Vượng gom 12.000 tỷ đồng từ trái phiếu chỉ trong 2 tháng

- Phát hiện gần 1.000 bao thuốc lá

- Kết quả xổ số Đà Lạt

- doanh nghiệp đầu mối xăng dầu

- KQXSMT thứ Tư

- chia sẻ dữ liệu

- FDI

- hải quan

- dòng tiền Vinamilk

- Trong nước

- xổ số miền Bắc 6/10/2024