Hệ thống chuyển tiền UPI của Ấn Độ bị lợi dụng để rửa tiền gian lận

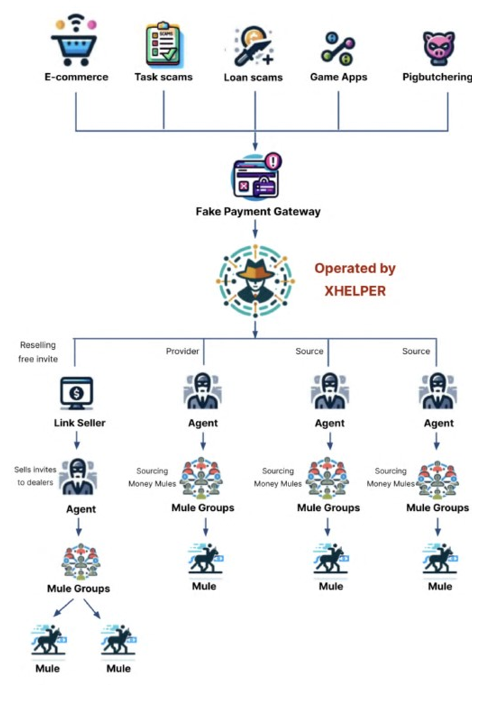

Trong một báo cáo, các nhà nghiên cứu Sparsh Kulshrestha, Abhishek Mathew và Santripti Bhujel của công ty bảo mật CloudSEK cho biết, ứng dụng độc hại, được gọi là XHelper, là một “công cụ quan trọng để giới thiệu và quản lý những con la kiếm tiền này”.

Thông tin chi tiết về vụ việc lần đầu tiên xuất hiện vào cuối tháng 10/2023, khi tội phạm mạng Trung Quốc bị phát hiện lợi dụng việc các nhà cung cấp dịch vụ Giao diện thanh toán hợp nhất Ấn Độ (UPI) hoạt động mà không chịu sự quản lý theo Đạo luật phòng chống rửa tiền (PMLA) để thực hiện các giao dịch bất hợp pháp dưới chiêu bài cung cấp một khoản vay tức thời.

Số tiền thu được bất chính từ hoạt động này được chuyển sang các tài khoản khác thuộc về những người được thuê, những người được tuyển dụng từ Telegram để đổi lấy hoa hồng từ 1-2% tổng số tiền giao dịch.

“Hệ thống này đã tận dụng một mạng lưới gồm hàng trăm nghìn tài khoản ‘con la tiền’ để chuyển tiền bất hợp pháp thông qua các kênh thanh toán gian lận, cuối cùng chuyển chúng trở lại Trung Quốc.”

Những "con la" này được quản lý bằng XHelper, điều này cũng tạo điều kiện thuận lợi cho công nghệ đằng sau các cổng thanh toán giả được sử dụng trong trò lừa “mổ lợn” và các trò lừa đảo khác. Ứng dụng này được phân phối thông qua các trang web giả dạng là doanh nghiệp hợp pháp dưới chiêu bài "Kinh doanh chuyển tiền".

Số liệu thống kê trong khoảng thời gian từ ngày 25/2- 27/2/2024:

| Tổng số đại lý trên hệ thống: 40.000 | Số tài khoản của các con la rửa tiền có hoạt động: 16.000 |

| Tổng số giao dịch chi trả được xử lý: hơn 560 triệu Rupi | Mức chi trả trung bình cho mỗi lần: 22.700 Rupi |

Ứng dụng này còn cung cấp khả năng cho con la theo dõi thu nhập của mình và hợp lý hóa toàn bộ quá trình thanh toán và thu tiền. Điều này liên quan đến quá trình thiết lập ban đầu, trong đó con la được yêu cầu đăng ký ID UPI duy nhất của mình theo một định dạng cụ thể và định cấu hình thông tin xác thực ngân hàng trực tuyến.

.png)

Mặc dù các khoản thanh toán yêu cầu chuyển tiền nhanh chóng đến các tài khoản được chỉ định trước trong vòng 10 phút, nhưng các lệnh thu tiền có bản chất thụ động hơn, với việc các tài khoản đã đăng ký sẽ nhận được tiền đến từ những kẻ lừa đảo khác sử dụng nền tảng này. Những con la chuyển tiền sớm hơn được nhận hoa hồng và phần thưởng cao hơn, điều này thúc đẩy họ giao dịch nhanh chóng và ngăn chặn khả năng họ chiếm giữ tiền của bọn lừa đảo.

Các nhà nghiên cứu cho biết: “Những con la kiếm tiền kích hoạt việc nhận đơn đặt hàng trong ứng dụng XHelper, cho phép chúng nhận và thực hiện các nhiệm vụ rửa tiền”. "Hệ thống tự động phân công đơn hàng, có thể dựa trên các tiêu chí định trước hoặc hồ sơ của con la."

Sau khi việc chuyển tiền bất hợp pháp được thực hiện bằng tài khoản ngân hàng được liên kết, các "con la" cũng phải tải lên bằng chứng về giao dịch dưới dạng ảnh chụp màn hình, sau đó được xác thực để đổi lấy phần thưởng tài chính, từ đó khuyến khích việc tiếp tục tham gia. Trong khi thực hiện việc chuyển tiền, các con la được yêu cầu tuân thủ các nguyên tắc nghiêm ngặt để giảm thiểu việc bị phát hiện.

Các "con la", với tư cách là những người tham gia tích cực vào các hoạt động tài chính bất hợp pháp, có tùy chọn nhận hoa hồng bằng USDT. Điều này giúp họ tăng khả năng che giấu hành vi hỗ trợ rửa tiền.

.png)

Các tính năng của XHelper còn mở rộng sang việc mời những người khác tham gia với tư cách là đại lý, những người chịu trách nhiệm tuyển dụng những con la. Tính năng này biểu hiện như một hệ thống giới thiệu cho phép họ nhận được tiền thưởng cho mỗi lần tuyển dụng mới, do đó thúc đẩy mạng lưới đại lý và con la ngày càng mở rộng.

Các nhà nghiên cứu cho biết: “Hệ thống giới thiệu này tuân theo cấu trúc giống như kim tự tháp, thúc đẩy việc tuyển dụng hàng loạt cả đại lý và "con la tiền", khuếch đại phạm vi tiếp cận của các hoạt động bất hợp pháp”. "Đổi lại, các đại lý tuyển dụng thêm nhiều con la và mời thêm các đại lý, duy trì sự phát triển của mạng lưới kết nối này."

.png)

Một chức năng đáng chú ý khác của XHelper là giúp huấn luyện các "con la" rửa tiền bị đánh cắp một cách hiệu quả bằng cách sử dụng Hệ thống quản lý học tập (LMS) cung cấp hướng dẫn về cách mở tài khoản ngân hàng doanh nghiệp giả (có giới hạn giao dịch cao hơn), các quy trình công việc khác nhau và các cách kiếm thêm hoa hồng.

Quá trình mở tài khoản doanh nghiệp bao gồm:

- Thu thập các giấy tờ cần thiết (tên doanh nghiệp có quyền sở hữu, địa điểm kinh doanh, tờ khai, xác minh nhu cầu cấp chứng chỉ thuế giá trị gia tăng với ngân hàng)

- Đăng ký thẻ KYC Aadhar và thẻ PAN với các doanh nghiệp quy mô nhỏ được đề xuất (ví dụ: doanh nghiệp XYZ, dịch vụ máy tính XYZ, cửa hàng và điểm dừng XYZ).

- Gửi tất cả các tài liệu đã chuẩn bị cho ngân hàng (trong danh sách ngân hàng do Xhelpers đề xuất).

- Hướng dẫn con la thông báo cho cán bộ ngân hàng về các yêu cầu cụ thể để truy cập ứng dụng (ví dụ như chuyển tiền theo lô, đăng ký dịch vụ tài khoản ảo, …)

Bên cạnh việc ưu tiên tính năng UPI được tích hợp trong các ứng dụng ngân hàng hợp pháp để thực hiện chuyển khoản, nền tảng này còn hoạt động như một trung tâm tìm cách khắc phục tình trạng đóng băng tài khoản nhằm tạo điều kiện cho những kẻ lừa đảo tiếp tục các hoạt động bất hợp pháp của chúng. Các con la cũng được đào tạo để xử lý các cuộc gọi do ngân hàng thực hiện nhằm xác minh các giao dịch đáng ngờ. Các con la được hướng dẫn cung cấp các thông tin như tên thật, mục đích giao dịch (gửi tiền cho bạn bè), tự thực hiện giao dịch (trả lời có), phương thức giao dịch và sự quen thuộc với người thụ hưởng (tên người nhận và số tài khoản). Để tránh rắc rối, họ được khuyên tuyệt đối tránh tranh cãi với nhân viên ngân hàng hay cảnh sát khi có khiếu nại.

.png)

Khi bị khiếu nại, các con la được hướng dẫn đến chi nhánh nơi mở tài khoản hoặc chi nhánh gần nhất, thuyết phục nhân viên ngân hàng bỏ đóng băng tài khoản, giúp tìm người khiếu nại, liên hệ với người khiếu nại và thương lượng, cung cấp báo cáo hoàn trả sau khi đã hoàn trả số tiền đã yêu cầu cho người khiếu nại.

.png)

Hệ thống điều phối hoạt động rửa tiền này gây ra tác động rất lớn cho các ngân hàng:

Tổn thất tài chính: Hoạt động lừa tiền có thể dẫn đến tổn thất tài chính cho ngân hàng do các giao dịch gian lận và tài khoản bị xâm phạm.

Căng thẳng trong hoạt động: Các ngân hàng phải đối mặt với những thách thức trong hoạt động trong việc giám sát và ngăn chặn các hoạt động lừa tiền, đòi hỏi nguồn lực bổ sung cho các biện pháp an ninh.

Rủi ro công nghệ: Việc khai thác khả năng của ứng dụng con la tiền gây ra rủi ro công nghệ, có khả năng ảnh hưởng đến an ninh của hệ thống ngân hàng.

Niềm tin của khách hàng: Việc tham gia vào các hoạt động lừa tiền có thể dẫn đến mất niềm tin của khách hàng, ảnh hưởng đến uy tín và mối quan hệ khách hàng của ngân hàng.

Các vấn đề về pháp lý và tuân thủ: Các ngân hàng có thể phải đối mặt với hậu quả pháp lý và sự giám sát của cơ quan quản lý, dẫn đến các khoản tiền phạt và các hình phạt hành chính / hình sự.

Chi phí giám sát giao dịch: Tăng cường giám sát giao dịch để phát hiện và ngăn chặn các hoạt động lừa tiền có thể làm tăng chi phí hoạt động cho ngân hàng.

Phân bổ nguồn lực: Xử lý tác động của các hoạt động lừa tiền đòi hỏi các ngân hàng phải phân bổ nguồn lực cho các cuộc điều tra, biện pháp bảo mật và nỗ lực tuân thủ.

Những thách thức về tuân thủ quốc tế: Các giao dịch buôn tiền liên quan đến dòng vốn quốc tế tạo ra những thách thức cho các ngân hàng trong việc tuân thủ các quy định xuyên biên giới.

Theo CloudSEK, các ngân hàng có thể thực hiện các biện pháp chủ động nhằm tăng cường kiểm soát như:

1. Siết chặt thủ tục mở tài khoản người bán:

- Thực hiện các giao thức xác minh chặt chẽ hơn để phát hiện các tài liệu giả mạo và ngăn chặn việc tạo tài khoản gian lận.

- Cân nhắc sử dụng các giải pháp xác minh danh tính kỹ thuật số để có quy trình mạnh mẽ hơn.

2. Tăng cường các biện pháp bảo mật ngân hàng trực tuyến:

Triển khai xác thực đa yếu tố (MFA) bắt buộc đối với tất cả các hoạt động ngân hàng trực tuyến, bao gồm cả xác nhận thanh toán.

Giám sát và phát hiện hoạt động đáng ngờ liên quan đến việc bổ sung hoặc thay đổi người thụ hưởng thường xuyên.

Hướng dẫn khách hàng về tầm quan trọng của các biện pháp bảo mật và phòng chống lừa đảo.

3. Giải quyết vấn đề chia sẻ thông tin nạn nhân:

Tăng cường các giao thức bảo mật dữ liệu để ngăn chặn truy cập trái phép vào thông tin nạn nhân.

Thực hiện các quy trình chặt chẽ hơn để đáp ứng yêu cầu về dữ liệu nạn nhân, ưu tiên bảo vệ nạn nhân.

4. Tận dụng dữ liệu bên ngoài để đánh giá rủi ro:

Khám phá quan hệ đối tác với các nền tảng truyền thông xã hội hoặc các nhà cung cấp dữ liệu khác để thu thập thông tin chuyên sâu nhằm xác định những người dùng có nguy cơ cao.

Phát triển các mô hình chấm điểm rủi ro tích hợp các nguồn dữ liệu bên ngoài để cải thiện khả năng phát hiện hoạt động lừa đảo theo thời gian thực.

5. Tích hợp phát hiện gian lận trong dịch vụ thanh toán:

Cộng tác với các nhà cung cấp dịch vụ thanh toán để phát hiện dấu hiệu đáng ngờ trong các giao dịch thanh toán.

Xác định các giao dịch đáng ngờ dựa trên các dấu hiệu cảnh báo được xác định trước, chẳng hạn như tên, địa điểm người nhận bất thường hoặc hình thức thanh toán có rủi ro cao.

6. Xem xét áp dụng độ trễ thanh toán đối với người dùng có rủi ro cao:

Xem xét tính khả thi của việc áp dụng thời gian trễ thanh toán cho những người dùng có rủi ro cao đã được xác định.

Tận dụng khoảng thời gian trễ này để xác minh thêm và can thiệp trước khi chuyển tiền.

Xem xét cẩn thận tác động tiềm ẩn đối với các giao dịch hợp pháp và trải nghiệm người dùng trước khi triển khai.

CloudSEK nhấn mạnh “Mặc dù XHelper là một ví dụ đáng lo ngại, nhưng điều quan trọng là phải nhận ra đây không phải là một sự cố cá biệt”, đồng thời cho biết họ đã phát hiện ra một “hệ sinh thái đang phát triển gồm các ứng dụng tương tự tạo điều kiện cho hoạt động rửa tiền thông qua nhiều trò gian lận khác nhau”.

Do các giao dịch chuyển tiền nhanh 24/7 đã được áp dụng rộng khắp ở các ngân hàng Việt Nam cùng với rất nhiều tổ chức cung cấp dịch vụ trung gian thanh toán, việc xuất hiện những hệ thống điều phối các hoạt động rửa tiền tương tự ở nước ta là hoàn toàn có thể (và thậm chí chúng có thể đã tồn tại nhưng chưa bị phát hiện). Việc nghiên cứu bài học của Ấn Độ là rất cần thiết cho các ngân hàng, các tổ chức cung cấp dịch vụ trung gian thanh toán cũng như các cơ quan quản lý nhà nước, các cơ quan thực thi pháp luật Việt Nam.

(Tổng hợp)

Nguyễn Anh Tuấn

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Dự báo giá heo hơi ngày 25/6/2025: Liên tiếp trượt dốc, liệu đâu là đáy thị trường?

Một hãng hàng không vừa nhận hàng chục nghìn đơn đăng ký bay

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Tỷ phú Phạm Nhật Vượng thay “tay hòm chìa khóa” trong ngày VHM, VIC khởi nghĩa

Đây là những cái tên đang dẫn sóng lợi nhuận ngành ngân hàng

Thị trường kim loại quý hôm nay 23/6/2025: Giá vàng có một tuần giảm mạnh, bạc chưa có biến động

Một doanh nghiệp phân bón huy động lô trái phiếu trăm tỷ lãi suất 10%

Doanh nghiệp vận hành 6 nhà máy thủy điện lọt tầm ngắm của tổ chức lớn

- iPhone giá rẻ

- tài chính

- Trong nước

- Thị trường đậu tương

- Nguyễn Thanh Chung

- Wuling HongGuang

- KQXSMT

- người tham gia bảo hiểm y tế

- Xuất khẩu tiêu

- xổ số Khánh Hòa ngày 26 tháng 6