HSBC: Triển vọng thương mại tươi sáng hơn, GDP năm 2024 của Việt Nam dự báo đạt 6,0%

Khởi đầu năm 2024 với mức tăng trưởng GDP quý I đạt 5,7% so với cùng kỳ năm trước, thấp hơn mức kỳ vọng của thị trường là trên 6% so cùng kỳ (dự báo của HSBC và thị trường là 6,4%). Dẫu vậy, kết quả này không có nghĩa câu chuyện phục hồi bị "lạc nhịp". Thực tế, Việt Nam vẫn duy trì vững vàng lộ trình phục hồi với mũi nhọn dẫn đầu là triển vọng thương mại tươi sáng hơn. Cụ thể, chỉ số cao tần tiếp tục cho thấy triển vọng thương mại lạc quan, chủ yếu là nhờ một đợt đi lên của chu kỳ điện tử. Không chỉ chu kỳ thương mại ngắn hạn xoay chiều mà triển vọng vốn đầu tư trực tiếp nước ngoài (FDI) dài hạn tích cực cũng tiếp tục kéo dài.

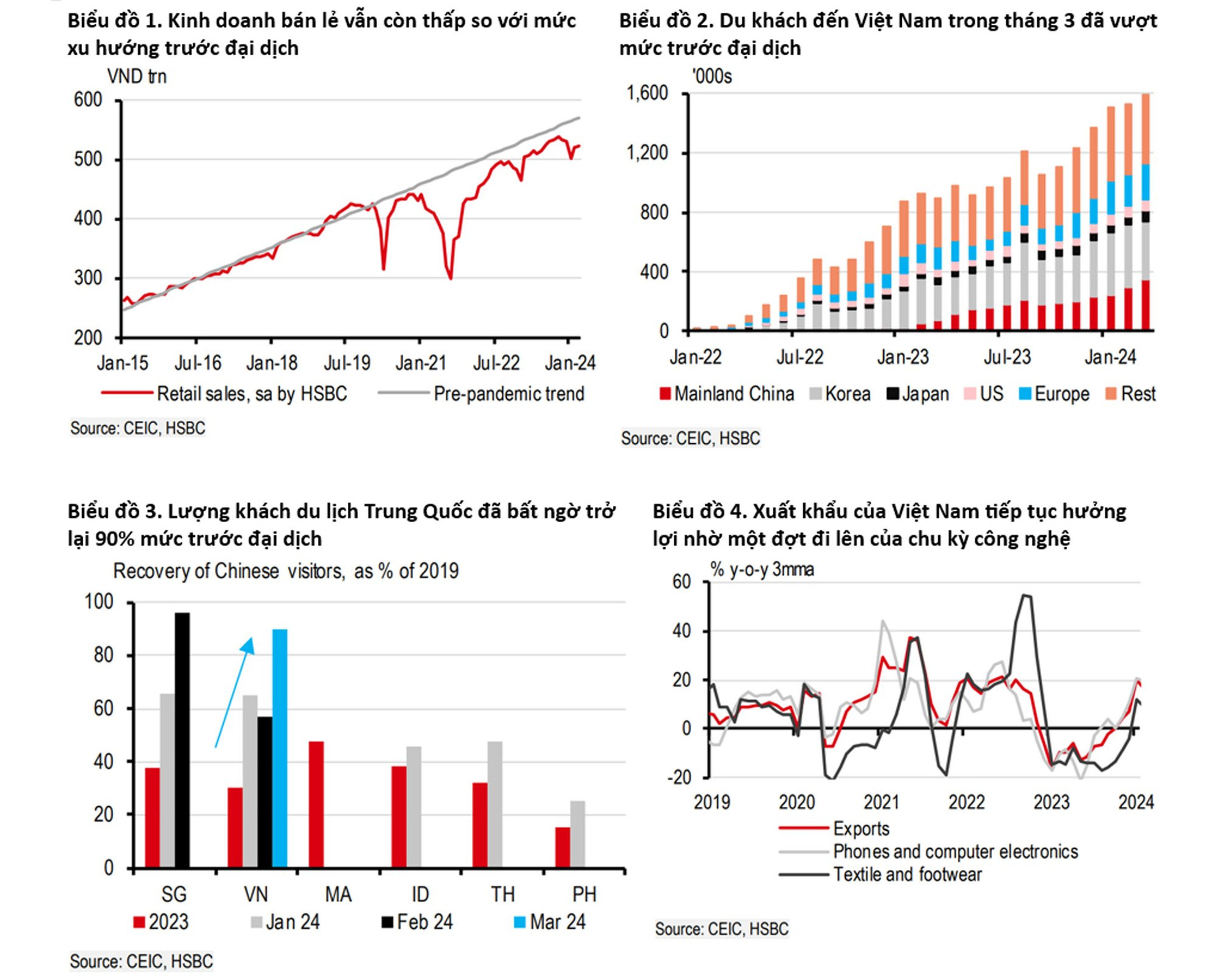

Sự sụt giảm gây ngạc nhiên nhất đến từ khu vực dịch vụ, lĩnh vực này chỉ tăng trưởng 6,1% trong quý I/2024 so với cùng kỳ năm trước. Quá trình phục hồi tiếp tục diễn ra theo nhiều chiều hướng khác nhau, trong đó, các lĩnh vực trong nước bị tụt lại phía sau so với các lĩnh vực bên ngoài.

Cụ thể, dịch vụ thông tin và truyền thông, tài chính và dịch vụ chuyên nghiệp đã chậm lại từ quý IV/2023, còn ngành bất động sản vẫn đóng góp ít ỏi cho tăng trưởng kinh tế, phản ánh sự suy yếu kéo dài trong chu kỳ bất động sản. Trong khi đó, tăng trưởng kinh doanh bán lẻ chưa trở lại mức xu hướng trước đại dịch, so với xu hướng này thì vẫn còn hụt đáng kể khoảng 10%.

Mặc dù chu kỳ xuất khẩu của Việt Nam đã bắt đầu nhìn thấy tín hiệu phục hồi nhưng vẫn chưa đủ để chuyển hóa thành một cú hích đáng kể cho các lĩnh vực trong nước.

Tuy nhiên, các dịch vụ liên quan đến du lịch tiếp tục duy trì đà tăng trưởng tích cực. Lần đầu tiên kể từ COVID-19, số lượng du khách đến Việt Nam hàng tháng gần chạm mốc 1,6 triệu, vượt 13% so với mức trước đại dịch. Mặc dù hiệu ứng cơ sở cũng là một phần nguyên do, việc du khách Trung Quốc đại lục ồ ạt quay trở lại cũng mang đến sự hỗ trợ cần thiết.

Sau khi Singapore trở thành quốc gia đầu tiên trong ASEAN chứng kiến du khách Trung Quốc gần như trở lại hoàn toàn vào tháng 2/2024, Việt Nam cũng theo sát cuộc đua này với tỷ lệ phục hồi lên đến 90% trong tháng 3/2024. Nguyên nhân một phần là nhờ nỗ lực không ngừng của Việt Nam nhằm khôi phục lại các chuyến bay với Trung Quốc đại lục, hiện đã đạt gần 80% của mức trước đại dịch. Mặc dù lượng du khách Trung Quốc sang ASEAN gần đây đã tăng lên tích cực nhưng vẫn còn dư địa để cải thiện hơn nữa. Điều đáng khích lệ là các cơ quan quản lý đang xem xét mở rộng danh sách miễn thị thực.

Mặc dù sự phục hồi diễn ra không đồng đều trong ngành dịch vụ, lĩnh vực sản xuất phục vụ xuất khẩu bên ngoài tiếp tục lấy lại phong độ trước đây. Xuất khẩu trong tháng 3 tăng trưởng hơn 14% so với cùng kỳ năm trước, đưa tăng trưởng cả quý I/2024 lên 17% so với cùng kỳ năm trước. Nguyên nhân chủ yếu là do một đợt đi lên của chu kỳ điện tử, được hưởng lợi nhờ đóng vai trò trung tâm sản xuất quan trọng cho điện thoại thông minh của Samsung. Điều này có chút khác biệt so với các nước khác trong khu vực như Hàn Quốc, Đài Loan và Singapore vốn chuyên sâu về bộ vi xử lý sử dụng trí tuệ nhân tạo (chip AI).

Bên cạnh điện tử, sự phục hồi của xuất khẩu tiếp tục lan rộng sang những ngành hàng khác như dệt may và da giày, mặc dù đóng góp vào tăng trưởng kinh tế vẫn còn thấp. Thêm nữa, mặc dù tăng trưởng nhập khẩu cũng phục hồi lên mức hai con số trong quý I/2024, thặng dư thương mại tăng lên 8 tỷ USD, vượt mức bình quân tháng của năm 2023 trên 10%.

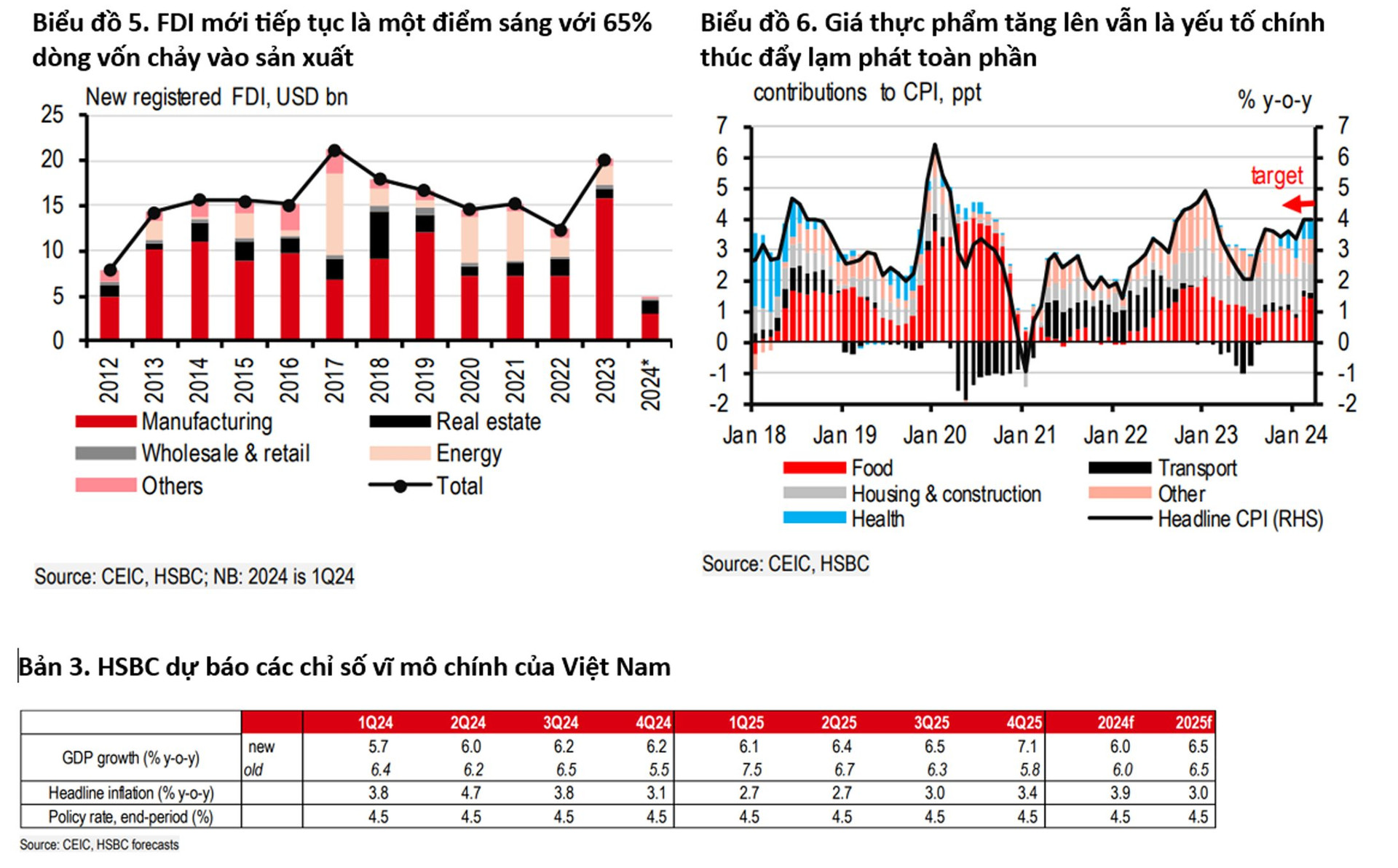

Trong khi thương mại ngắn hạn sẽ sớm cất cánh, triển vọng dài hạn của FDI tiếp tục là một điểm sáng. Vốn FDI đầu tư mới trong quý I/2024 tăng gần 60% so với cùng kỳ năm trước, 65% trong số đó tập trung vào lĩnh vực trụ cột là sản xuất, phần còn lại rót vào bất động sản.

Về lạm phát. Lạm phát toàn phần tháng 3/2024 chứng kiến mức sụt giảm 0,2% so với tháng trước do điều chỉnh giá giai đoạn Tết, dẫn đến lạm phát tăng 4% so với cùng kỳ năm trước. Mặc dù thấp so với dự báo của HSBC và thị trường là 4,2%, tỷ lệ này vẫn duy trì tăng. Chi tiết cho thấy tất cả các nhóm đều giảm, trừ nhóm "nhà ở và vật liệu xây dựng" và nhóm "hàng hóa và dịch vụ khác".

Mặc dù giá thực phẩm hàng tháng giảm, lạm phát gạo tiếp tục tăng ở mức hai con số. “Chúng ta cần tiếp tục cẩn trọng với rủi ro tăng lạm phát thực phẩm và năng lượng, mặc dù chúng tôi không kỳ vọng Ngân hàng Nhà nước sẽ có biện pháp nới lỏng trong tương lai gần. Dự báo Ngân hàng Nhà nước sẽ giữ lãi suất chính sách ổn định ở 4,5% trong giai đoạn này và tới năm 2025”, báo cáo HSBC nhấn mạnh.

Các chuyên gia của HSBC cũng tin rằng, Việt Nam đang đi đúng hướng để chứng kiến triển vọng tăng trưởng tốt hơn trong năm 2024 dù sẽ cần thời gian để sự phục hồi lan tỏa rộng khắp. Dự báo, tăng trưởng GDP 6,0% cho năm 2024 nhưng điều chỉnh dự báo theo quý, với kỳ vọng sự phục hồi sẽ lan rộng hơn nữa trong 6 tháng cuối năm 2024.

Thanh Hải

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Nhiều tâm huyết với “mảnh ghép” mới, đại gia Ninh Bình chọn nước cờ mà Hòa Phát còn để ngỏ

S&P 500 lập đỉnh mới, HPE và First Solar bứt phá nhờ tin M&A và chính sách thuế<br>

Giá cà phê hôm nay 1/7: Tây Nguyên tiếp đà tăng, cà phê Robusta nhích nhẹ trở lại

Trước giờ G, VinFast đã có cú bắt tay quan trọng tại thị trường tỷ dân

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Giá bạc hôm nay 29/6/2025: Giữ ổn định sau chuỗi phiên biến động mạnh

Nhơn Trạch 4 chính thức hòa lưới điện quốc gia, dự án LNG tỷ đô tiến sát giai đoạn vận hành thương mại

- KQXSBL t3

- thống kê

- phá sản

- Bộ Công Thương

- giá tiêu trong nước

- hiến máu tình nguyện

- quản lý thị trường

- Văn Miếu - Quốc Tử Giám

- Thừa Thiên Huế

- ngành thép toàn cầu