HSBC: Việt Nam đang lấy lại hào quang chiến thắng

Động lực bên ngoài hoạt động trở lại

Khi nhắc tới câu chuyện phát triển đầy ấn tượng của Việt Nam trong báo cáo Vietnam at a glance tháng 5/2022: “Lấy lại hào quang chiến thắng” vừa công bố, các chuyên gia của HSBC cho rằng: “không thể không kể tới mô hình tăng trưởng lấy xuất khẩu làm động lực chính”.

|

Thực tế cho thấy, trong vòng hai thập kỷ qua, Việt Nam đã thực sự lột xác thành công, trở thành công xưởng sản xuất đang lên của thế giới. Quá trình chuyển mình của Việt Nam lại càng được đẩy nhanh tại thời điểm xảy ra căng thẳng thương mại giữa Mỹ và Trung Quốc, khi đó, xuất khẩu của Việt Nam chứng kiến mức tăng trưởng vượt bậc.

Kể từ khi xảy ra dịch COVID-19, động lực tăng trưởng bên ngoài của Việt Nam đã phải trải qua một giai đoạn nhiều thăng trầm. Là một trong những nước châu Á đầu tiên phát hiện có ca nhiễm COVID-19 vào đầu năm 2020, Việt Nam đã có lúc trở lại mạnh mẽ trong đại dịch để rồi sau đó phải hứng chịu những gián đoạn nặng nề của chuỗi cung ứng trong nước do những đợt giãn cách kéo dài tại thời điểm mùa hè năm 2021.

Đến khi rủi ro mang tên Omicron qua đi, Việt Nam tiếp tục hưởng lợi nhờ chiến lược mở cửa trên diện rộng: thêm nhiều công nhân ở tỉnh trở lại các thành phố để làm việc, phần nào giải quyết tình trạng thiếu lao động cho các nhà máy vốn đang tấp nập đơn hàng xuất khẩu.

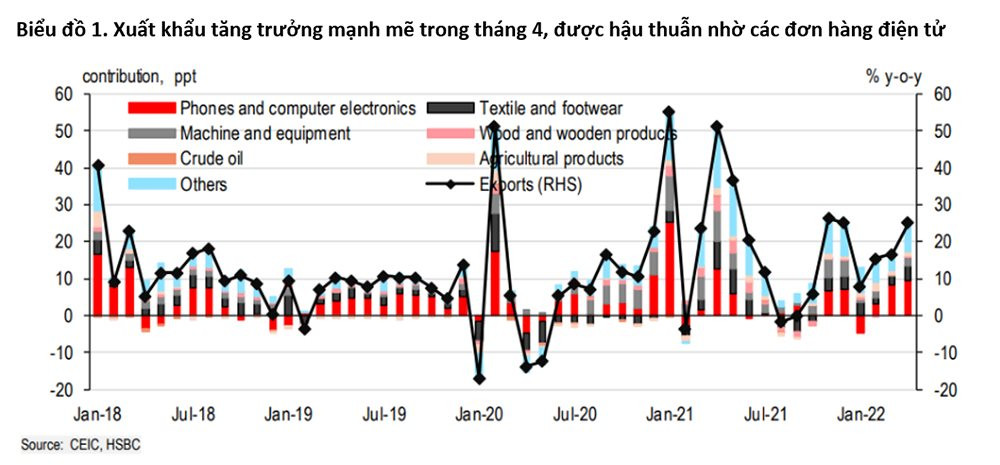

“Rõ ràng, xuất khẩu của Việt Nam đang dần lấy lại hào quang chiến thắng trước đây. Sau khi ghi nhận tốc độ tăng mạnh mẽ 13% so với cùng kỳ năm trước trong quý I/2022, tốc độ tăng trưởng xuất khẩu tháng 4 lại tăng hơn gấp đôi lên 25% so với cùng kỳ năm trước”, HSBC nhấn mạnh.

|

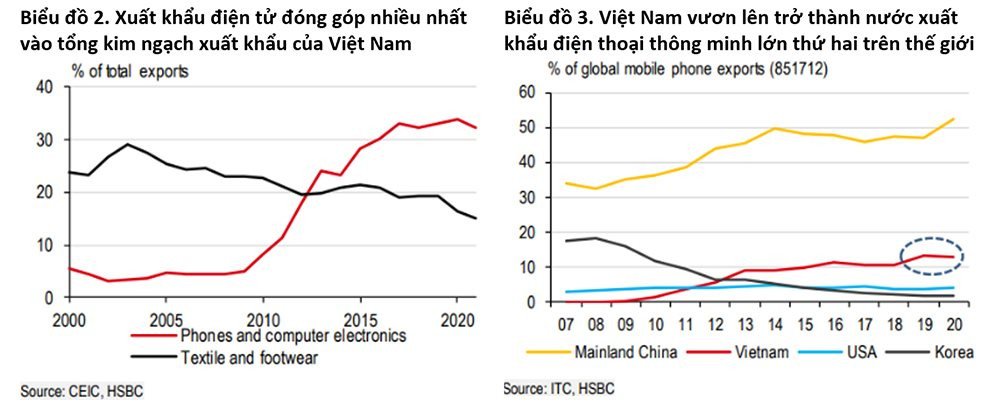

Cũng theo HSBC, với xuất phát điểm chỉ là một nước xuất khẩu hàng may mặc và da giày có giá trị cộng thêm thấp, qua thời gian, Việt Nam đã chứng tỏ khả năng vươn lên trong chuỗi cung ứng, trở thành một trung tâm sản xuất quan trọng trong ngành hàng công nghệ. Nếu như năm 2000, xuất khẩu điện tử chưa đạt tới 1 tỷ USD (tương đương 5,5% tổng kim ngạch xuất khẩu) thì đến năm 2021 con số này đã đạt mức kỷ lục 108 tỷ USD (tương đương 32% tổng kim ngạch xuất khẩu).

Hẳn ai cũng biết, phần lớn thành công của ngành hàng công nghệ là nhờ khoản đầu tư trực tiếp nước ngoài (FDI) trong nhiều năm của Samsung với giá trị đầu tư rót vào Việt Nam trong hai thập kỷ qua rơi vào khoảng 18 tỷ USD.

Ngoài điện thoại thông minh Samsung ra thì Việt Nam còn thế mạnh nào nữa?. Trong bối cảnh 70% máy tính hoàn thiện trên thế giới được sản xuất tại Trung Quốc, thị phần máy tính xách tay của Việt Nam trên thế giới cũng đang dần tăng lên, vượt mặt Malaysia để trở thành nước sản xuất chính ở khu vực ASEAN. Cùng với đó, Việt Nam cũng vươn lên thành nước cung cấp bộ vi xử lý/điều khiển (mặc dù sản phẩm lắp ráp tại Việt Nam thường là bộ vi xử lý giá trị thấp hơn dùng trong nhiều mặt hàng điện tử). Kết quả này được hậu thuẫn bởi khoản đầu tư trị giá 1 tỷ USD của Intel vào một cơ sở lắp ráp và kiểm định tại Việt Nam từ năm 2006. Trong giai đoạn tháng 6/2009 đến tháng 12/2020, Intel đã rót thêm 475 triệu USD vào nhà máy ở Việt Nam để tăng cường sản xuất sản phẩm 5G và bộ xử lý lõi. Việc mở rộng này có thể lý giải vì sao thị phần xuất khẩu bộ xử lý của Việt Nam trên toàn cầu đã tăng gấp đôi trong vòng năm năm, đạt 6% vào năm 2020.

Điểm đáng lưu ý chính là hiệu ứng dây chuyền xảy ra khi thành công của Samsung và Intel kéo theo các tập đoàn công nghệ khổng lồ khác cũng đẩy nhanh quá trình chuyển hướng chuỗi cung ứng sang Việt Nam. Mặc dù đại dịch đã phần nào khiến quá trình này bị gián đoạn, sự quan tâm của các nhà đầu tư FDI trong lĩnh vực công nghệ vẫn duy trì mạnh mẽ nhờ các yếu tố vĩ mô ổn định, chính sách FDI thuận lợi và hiệu quả về chi phí nhân công. Không chỉ những nhà đầu tư quen thuộc như Samsung tiếp tục rót thêm vốn đầu tư mà ngay cả các nhà cung ứng liên quan đến Apple cũng bắt đầu đặt chân vào Việt Nam. Ba hãng lắp ráp sản phẩm Apple là Foxconn, Luxshare và Goertek đã công bố kế hoạch đầu tư lớn để gia tăng công suất và tăng cường sử dụng nhân công địa phương.

Cẩn trọng với những cơn gió ngược chiều

Xuất khẩu của Việt Nam liệu có duy trì được tốc độ tăng trưởng nhanh như vậy hay không cũng là một vấn đề đáng lưu tâm. Cụ thể, khả năng phục hồi trong lĩnh vực sản xuất công nghiệp của Việt Nam mạnh mẽ hơn so với các nước khác trong khu vực, phần nào cho thấy lực đẩy kể từ sau khi Việt Nam mở cửa lại nền kinh tế hồi tháng 10 năm ngoái. Tuy nhiên, những cơn gió ngược chiều cản trở thương mại đang mạnh dần lên.

|

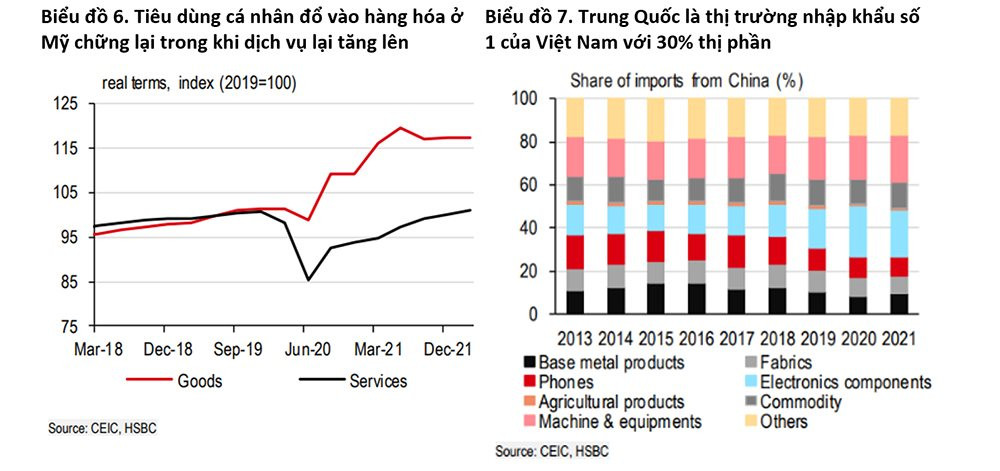

Một mặt, tác động của COVID-19 lên tiêu dùng hộ gia đình giảm bớt, nhu cầu trên thế giới dần dịch chuyển từ hàng hóa sang dịch vụ. Lấy ví dụ như ở Mỹ, khoảng cách giữa hàng hóa và dịch vụ đã bắt đầu thu hẹp khi chi tiêu cho dịch vụ tăng dần lên. Điều đó có tác động ngầm đến xuất khẩu của Việt Nam bởi vị thế thống lĩnh rõ ràng của Mỹ. Đây vẫn luôn là thị trường xuất khẩu lớn nhất của Việt Nam kể từ năm 2004 với thị phần tăng lên mức cao kỷ lục 30%.

Một yếu tố khác chính là Trung Quốc. Nhiều người vẫn tranh luận rằng Việt Nam có thể hưởng lợi từ những gián đoạn chuỗi cung ứng của Trung Quốc khi có thêm doanh nghiệp nhiều khả năng muốn đa dạng hóa nguồn sản xuất hàng. Tuy nhiên, các chuyên gia của HSBC lưu ý rằng, bản thân Việt Nam cũng dễ bị ảnh hưởng bởi gián đoạn chuỗi cung ứng của Trung Quốc, thể hiện rõ trong giai đoạn COVID-19 mới xuất hiện đầu năm 2020.

Mặc dù xuất khẩu của Việt Nam đã tỏa sáng trong nhiều năm, nền tảng sản xuất của Việt Nam lại phụ thuộc vào nguyên liệu nhập khẩu rất nhiều. Khoảng 30% nhập khẩu của Việt Nam đến từ Trung Quốc, chủ yếu tập trung trong lĩnh vực điện tử (30%) và thiết bị máy móc (22%). Vì vậy, tình trạng tắc nghẽn trong khâu vận chuyển ở Trung Quốc sẽ gây ra khó khăn cản trở tăng trưởng xuất khẩu của Việt Nam trong tương lai. Cụ thể, làm thế nào để đảm bảo nguyên liệu trong bối cảnh giãn cách phòng chống dịch COVID-19 ở Trung Quốc làm dấy lên mối lo ngại lớn cho các doanh nghiệp sản xuất ở địa phương.

Mở cửa trên diện rộng vẫn còn tiếp diễn

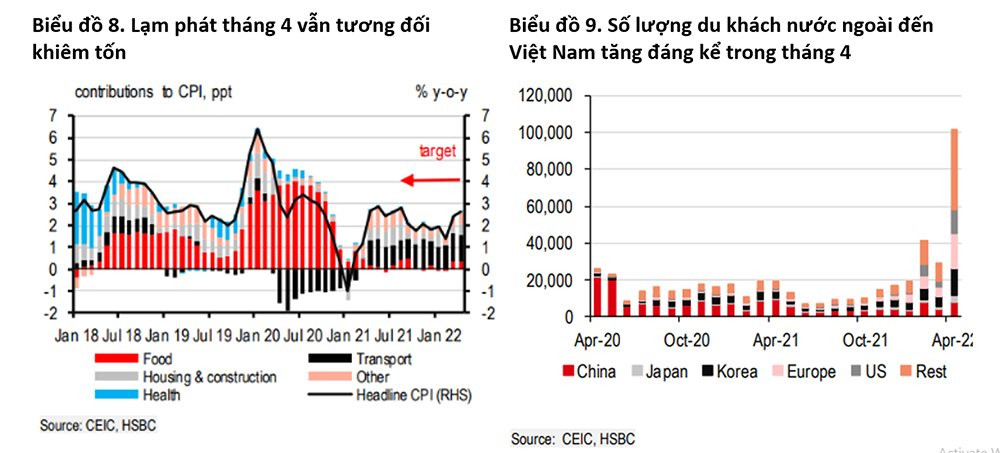

Áp lực lạm phát của Việt Nam duy trì ở mức thấp trong khu vực ASEAN. Lạm phát toàn phần chỉ tăng 0,2% so với tháng trước, kéo theo mức tăng so với cùng kỳ năm trước cũng khiêm tốn ở mức 2,6%, vẫn nằm trong mức kỳ vọng của thị trường. Nguyên nhân chủ yếu là nhờ chi phí vận tải thấp, một phần do giá dầu thế giới giảm trong tháng 4/2022, một phần do Việt Nam hạ thuế bảo vệ môi trường. Trong khi đó, chi phí thực phẩm cũng giảm 0,1% so với tháng trước, cho thấy giá nông sản nội địa ổn định so với các nước khác trong khu vực vốn đang phải đối mặt với tình trạng giá thực phẩm cao hơn.

|

Kể từ khi chính thức mở cửa biên giới từ ngày 15/3, Việt Nam đã sớm hưởng lợi nhờ du lịch trở lại. Việt Nam đón hơn 100.000 khách du lịch trong tháng 4/2022, cao gấp ba lần so với tháng 3/2022. Theo dữ liệu Destination Insights của Google, Việt Nam cùng với Philippines là hai đại diện duy nhất của châu Á lọt vào top 10 nước có nhu cầu du lịch tăng trưởng cao nhất trong tháng 4. Du khách từ châu Âu (19%), Hàn Quốc (14%) và Mỹ (13%) chiếm một nửa tổng số khách du lịch đến Việt Nam.

“Mặc dù đây là một bước tiến tích cực nhưng chặng đường phục hồi phía trước còn dài”, HSBC đánh giá. Hiển nhiên, việc thiếu vắng du khách Trung Quốc, từng chiếm tới 30% tổng khách du lịch đến Việt Nam vào năm 2019, là vấn đề tất yếu ở đây.

Ngoài du lịch, nhu cầu nội địa cũng ở thế vững vàng nhờ chính quyền gỡ bỏ bớt các hạn chế phòng chống dịch trong nước. Sau một đợt giảm nhẹ trong quý I/2022, khả năng đi lại của người dân cuối cùng cũng đã vượt mức trước đại dịch kể từ đầu tháng 4/2022. Sự cải thiện này rõ ràng đã góp phần phục hồi ngành bán lẻ, giúp ngành này tăng 5,8% trong tháng 4/2022. Không chỉ doanh số hàng hóa tăng 2% so với tháng trước, quan trọng hơn là ngay cả chi tiêu cho dịch vụ và các mảng liên quan đến du lịch cũng đã tăng 7% so với tháng trước, báo hiệu một khởi đầu khởi sắc cho sự phục hồi trong lĩnh vực dịch vụ.

Bài liên quan

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Khi thị trường thép đang “nóng lạnh thất thường”, quý 2 của Hòa Phát sẽ ra sao?

Kịch bản phiên sáng 30/6: VN-Index thử thách mốc 1.375 điểm

Giá heo hơi hôm nay 30/6: Thêm loạt tỉnh rớt giá, Miền Trung – Tây Nguyên “đỏ rực” chưa từng thấy

Giá vàng liên tiếp phá đáy, nhà đầu tư chuyển hướng, kịch bản giá giảm dần rõ nét

Dự báo giá heo hơi ngày 29/6/2025: Ngày mai liệu có cú bật nhẹ?

Đặt mục tiêu top 1 thị trường, doanh nghiệp của ông Phạm Việt Khoa kín lịch với loạt dự án nghìn tỷ

Tập trung thực hiện các nhiệm vụ trọng tâm để triển khai mô hình chính quyền địa phương 2 cấp từ ngày 1/7/2025

- Venezuela

- VGI

- Volkswagen T-Cross

- Sở Giao dịch chứng khoán Hà Nội

- Hòa Minzy đang hẹn hò

- Mariupol

- Tiêu chuẩn nhà ở xã hội

- ô tô Honda

- Kho bạc Nhà nước

- Giá vàng trong nước