Kết quả quý 1 kém kỳ vọng, nhưng nền tảng tài sản vẫn ổn định

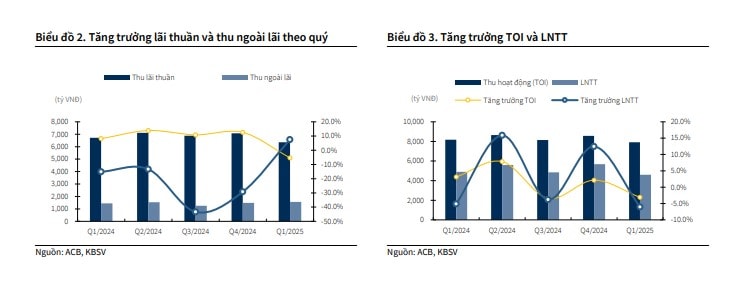

Trong quý đầu năm – vốn thường là mùa thấp điểm, Ngân hàng TMCP Á Châu (HOSE: ACB) ghi nhận tổng thu nhập hoạt động đạt mức giảm 7,5% so với cùng kỳ.

Thu nhập lãi thuần – nguồn thu chủ lực – giảm 10% YoY do tăng trưởng tín dụng chỉ đạt 3,1% và biên lãi ròng (NIM) sụt mạnh. Tuy nhiên, ngân hàng vẫn duy trì được cơ cấu thu ngoài lãi ổn định, đóng góp tích cực từ phí dịch vụ, kinh doanh ngoại hối và vàng.

Dù thị trường đối mặt với làn sóng gia tăng nợ xấu, ACB tiếp tục thể hiện khả năng kiểm soát rủi ro tốt khi tỷ lệ nợ xấu gần như đi ngang. Tỷ lệ nợ xấu nhóm khách hàng cá nhân và doanh nghiệp chỉ quanh 1,5%, thấp hơn mặt bằng ngành.

Tín dụng kỳ vọng tăng tốc từ quý 2, động lực đến từ thị trường phía Nam

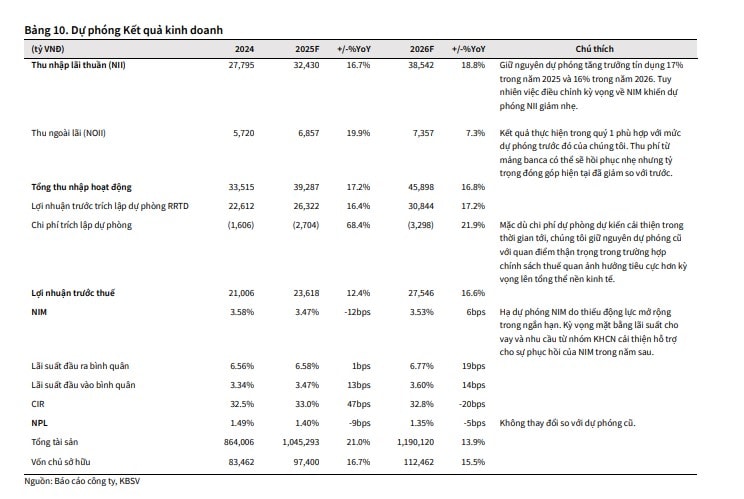

KBSV duy trì dự phóng tăng trưởng tín dụng của ACB ở mức 17% trong năm 2025. Ngân hàng hiện theo đuổi chiến lược đa dạng hóa danh mục cho vay theo hướng linh hoạt theo phân khúc khách hàng và lĩnh vực hoạt động.

Trong đó, nhóm khách hàng doanh nghiệp lớn (MMLC) hiện mới chiếm 10% dư nợ nên còn dư địa lớn để mở rộng. Nhóm khách hàng cá nhân – chiếm hơn 60% danh mục được kỳ vọng sẽ cải thiện nhu cầu vay trong nửa sau 2025 nhờ hồi phục tiêu dùng và thị trường bất động sản, đặc biệt tại khu vực miền Nam – thị trường trọng yếu của ACB.

Hoạt động cho vay bất động sản khu công nghiệp cũng đang được mở rộng, nhưng tỷ trọng chỉ chiếm 1–1,5% dư nợ, chủ yếu là các đối tác nước ngoài có nền tảng tài chính tốt, hạn chế rủi ro từ chính sách thuế quan bất định.

NIM chịu áp lực năm 2025 nhưng có khả năng hồi phục trong năm sau

Dù NIM đã tăng nhẹ trở lại từ tháng 4/2025, KBSV vẫn cho rằng biên lãi ròng của ACB sẽ chịu áp lực trong phần còn lại của năm do cạnh tranh lãi suất cho vay và định hướng chính sách hỗ trợ tăng trưởng.

Dự báo NIM năm 2025 sẽ ở mức 3,47% – thấp hơn so với trước đây. Tuy nhiên, nhờ kỳ vọng CASA cải thiện từ nhóm khách hàng doanh nghiệp và mặt bằng chi phí huy động vẫn ổn định, NIM có thể hồi phục lên 3,53% vào năm 2026.

Chất lượng tài sản dẫn đầu ngành, nền tảng an toàn trong môi trường biến động

Một điểm nổi bật của ACB là tỷ lệ cho vay lĩnh vực rủi ro cao như bất động sản chỉ chiếm 21% dư nợ, với nợ xấu nhóm này duy trì quanh mức 2%. Chiến lược cho vay thận trọng, kiểm soát rủi ro chủ động giúp ngân hàng giữ tỷ lệ nợ xấu toàn danh mục trong khoảng 1,2–1,4% – thuộc nhóm thấp nhất ngành.

Đồng thời, chi phí dự phòng được kỳ vọng sẽ giảm trong các quý tới nhờ tiến độ thu hồi nợ khả quan và thanh khoản bất động sản cải thiện. Đây là lợi thế lớn của ACB khi nhiều ngân hàng vẫn phải trích lập cao để xử lý nợ xấu tồn đọng.

Cổ phiếu định giá hợp lý, khuyến nghị đầu tư với tiềm năng tăng 36%

Trong bối cảnh nhà đầu tư đang lo ngại rủi ro vĩ mô và chính sách, cổ phiếu ACB lại đang đi ngang ở mức P/B 1,3x – mức định giá được đánh giá là hợp lý trong trung hạn. KBSV khuyến nghị mua cổ phiếu ACB với giá mục tiêu 28.800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 36% so với giá đóng cửa ngày 11/6/2025.

Dù chưa có động lực đột biến trong ngắn hạn, ACB vẫn là lựa chọn phù hợp cho nhà đầu tư tìm kiếm sự ổn định: Tăng trưởng tín dụng bền vững, chất lượng tài sản tốt, thu nhập ngoài lãi ổn định và rủi ro được kiểm soát hiệu quả.