Mở rộng huy động vốn tại Ngân hàng Chính sách xã hội trong giai đoạn hiện nay

Tóm tắt: Bài viết này nghiên cứu thực trạng huy động vốn tại Ngân hàng Chính sách xã hội thời gian qua. Thông qua phân tích biến động về quy mô và tỷ trọng các nguồn vốn huy động tại Ngân hàng Chính sách xã hội từ khi thành lập đến nay, bài viết chỉ ra những ưu điểm cũng như hạn chế chủ yếu trong hoạt động huy động vốn tại ngân hàng này. Trên cơ sở đó, nhóm tác giả khuyến nghị một số giải pháp cần thực hiện để mở rộng quy mô huy động vốn của Ngân hàng Chính sách xã hội nhằm đáp ứng yêu cầu tăng trưởng tín dụng chính sách ở Việt Nam trong thời gian tới.

Từ khoá: Huy động vốn, Ngân hàng Chính sách xã hội

Promoting capital mobilization at Vietnam Bank for Social Policies in the current period

Abstract: This article studies the current situation of capital mobilization at Vietnam Bank for Social Policies (VBSP) in recent years. By analyzing movements in the size and proportion of capital sources mobilized by VBSP since its establishment, the article points out the main advantages and limitations of capital mobilization of VBSP. Based on these findings, the authors make some recommendations to be implemented to assure the growth of social policy credit in Vietnam in the coming time.

Keywords: Capital mobilization, Vietnam Bank for Social Policies

1. ĐẶT VẤN ĐỀ

Huy động vốn, từ trước đến nay, luôn là một nghiệp vụ quan trọng trong hoạt động ngân hàng bởi nguồn vốn được tạo lập ban đầu từ các chủ sở hữu thông qua việc góp vốn hoặc cấp vốn thường chỉ chiếm tỷ trọng rất nhỏ trong nhu cầu vốn cho việc triển khai các nghiệp vụ của ngân hàng, nhất là nghiệp vụ cấp tín dụng.

Đối với Ngân hàng Chính sách xã hội (NHCSXH), mặc dù là một định chế tài chính đặc biệt thuộc sở hữu nhà nước, song huy động vốn cũng luôn giữ vai trò quan trọng trong việc đảm bảo sự tồn tại và phát triển của ngân hàng này. Nguyên nhân là do số vốn mà ngân sách nhà nước cấp cho NHCSXH tại thời điểm thành lập cũng như bổ sung trong quá trình hoạt động thường rất hạn chế, trong khi yêu cầu về việc mở rộng các chương trình tín dụng chính sách mà nhà nước giao cho ngân hàng này thực hiện lại được đặt ra rất cao.

Xuất phát từ lý do nêu trên, việc nghiên cứu giải pháp nhằm mở rộng hoạt động huy động vốn tại NHCSXH là một việc làm rất có ý nghĩa trong bối cảnh hiện nay, nhất là khi Chiến lược phát triển NHCSXH đến năm 2030 đã được Thủ tướng Chính phủ phê duyệt với mục tiêu tăng trưởng tín dụng bình quân của ngân hàng này được xác định lên tới 10%/năm.

2. THỰC TRẠNG HUY ĐỘNG VỐN TẠI NHCSXH TRONG NHỮNG NĂM QUA

2.1. Khung khổ pháp lý về huy động vốn của NHCSXH

NHCSXH được thành lập theo Quyết định số 131/2002/QĐ-TTg ngày 04/10/2002 của Thủ tướng Chính phủ trên cơ sở tổ chức lại Ngân hàng Phục vụ người nghèo, cùng với việc ban hành chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác theo Nghị định số 78/2002/NĐ-CP ngày 4/10/2002 của Chính phủ.

Theo Quy chế quản lý tài chính đối với NHCSXH được Thủ tướng Chính phủ phê duyệt, ngoài nguồn vốn chủ sở hữu và vốn nhận uỷ thác của các tổ chức, cá nhân trong và ngoài nước, ngân hàng này được sử dụng các nguồn vốn huy động để đáp ứng yêu cầu triển khai các hoạt động cho vay. Hình thức huy động vốn mà NHCSXH được áp dụng bao gồm: Huy động tiền gửi có trả lãi trong phạm vi kế hoạch hằng năm được duyệt; nhận tiền gửi tự nguyện không lấy lãi của các tổ chức, cá nhân trong và ngoài nước; nhận tiết kiệm của người nghèo; phát hành trái phiếu, chứng chỉ tiền gửi và các giấy tờ có giá khác; tiếp nhận vốn ODA được Chính phủ giao; vay tiết kiệm bưu điện, Bảo hiểm xã hội Việt Nam, Ngân hàng Nhà nước Việt Nam (NHNN) và vay các tổ chức tài chính, tín dụng trong và ngoài nước.

Một trong những điểm khá đặc thù về cơ chế huy động vốn của NHCSXH, theo quy định của Chính phủ tại Nghị định số 78/2002/NĐ-CP về tín dụng đối với người nghèo và các đối tượng chính sách khác, là các tổ chức tín dụng nhà nước, bao gồm ngân hàng thương mại nhà nước và các tổ chức tín dụng nhà nước phi ngân hàng (công ty tài chính nhà nước, công ty cho thuê tài chính nhà nước, không bao gồm công ty tài chính và công ty cho thuê tài chính trực thuộc của tổ chức tín dụng), có trách nhiệm duy trì số dư tiền gửi tại NHCSXH bằng 2% số dư nguồn vốn huy động bằng đồng Việt Nam tại thời điểm ngày 31/12 năm trước. Lãi suất áp dụng đối với loại tiền gửi này được xác định trên cơ sở lãi suất huy động vốn bằng đồng Việt Nam bình quân chung của các tổ chức tín dụng nhà nước cộng thêm phí huy động vốn do NHCSXH và các tổ chức tín dụng nhà nước thỏa thuận1.

Ngoài việc nhận tiền gửi 2% của các tổ chức tín dụng nhà nước, NHCSXH còn được Chính phủ bảo lãnh khi phát hành trái phiếu để huy động vốn, do đó, trái phiếu của NHCSXH có lãi suất huy động tương đối thấp. Đây cũng là điểm khác biệt mà nhà nước áp dụng đối với các ngân hàng chính sách (trong đó có NHCSXH) nhằm tạo điều kiện thuận lợi trong việc huy động vốn phục vụ các chương trình tín dụng nhà nước giao cho các ngân hàng này thực hiện.

2.2. Tình hình huy động vốn của NHCSXH thời gian qua

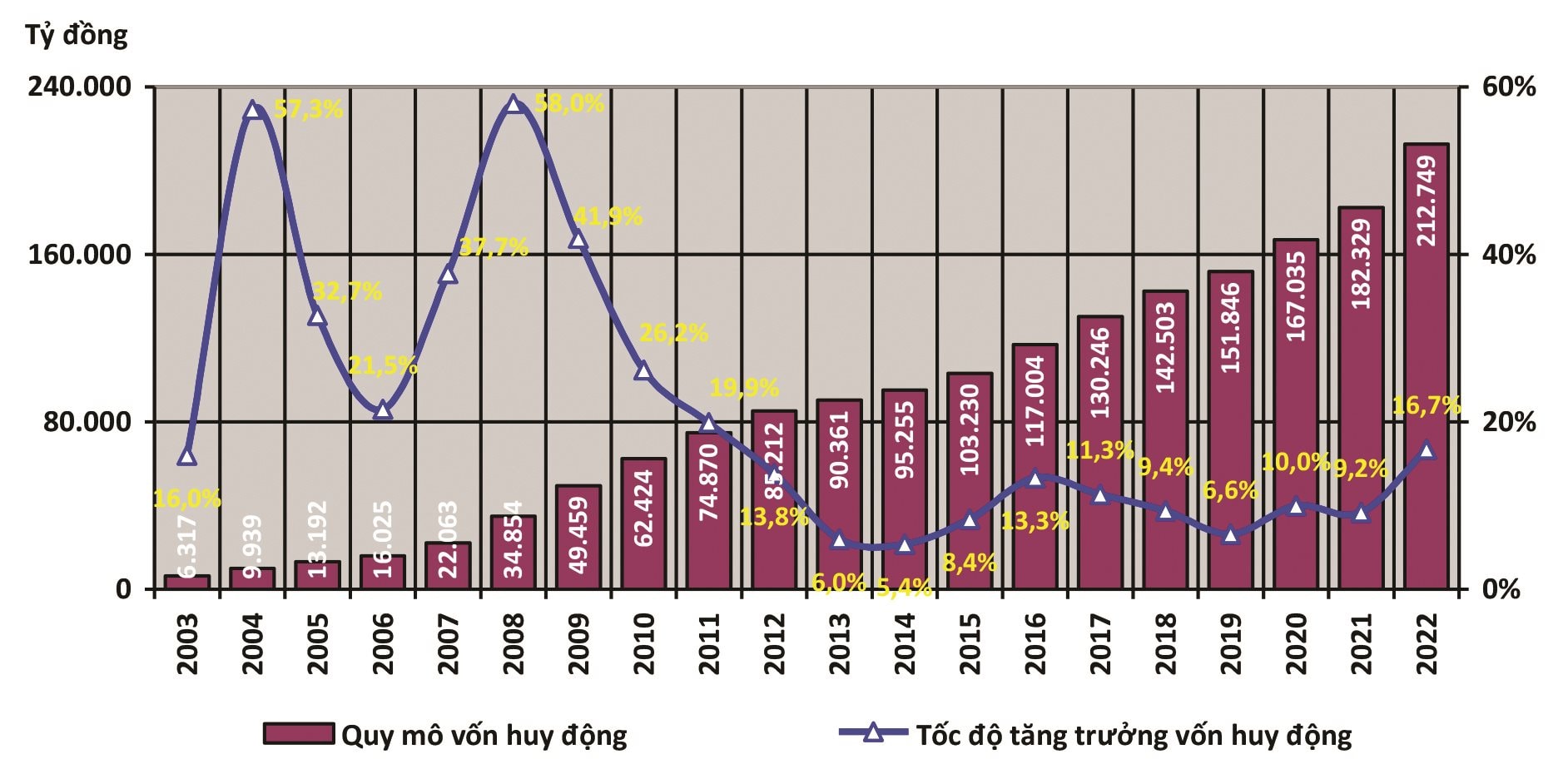

Với khung khổ pháp lý về huy động vốn như trên, trong những năm qua, NHCSXH đã huy động được nguồn vốn có quy mô tương đối lớn để thực hiện các chương trình tín dụng chính sách mà Nhà nước quy định. Nếu như trong năm đầu tiên đi vào hoạt động (2003), vốn huy động của NHCSXH chỉ mới đạt 6.317 tỷ đồng, thì đến năm 2022, số dư nguồn vốn này đã tăng gấp 33,68 lần, đạt 212.749 tỷ đồng. Tính bình quân trong giai đoạn từ năm 2003 - 2022, vốn huy động của NHCSXH tăng trưởng với tốc độ 20,1%/năm.

Hình 1. Tăng trưởng vốn huy động của NHCSXH giai đoạn 2003 - 2022

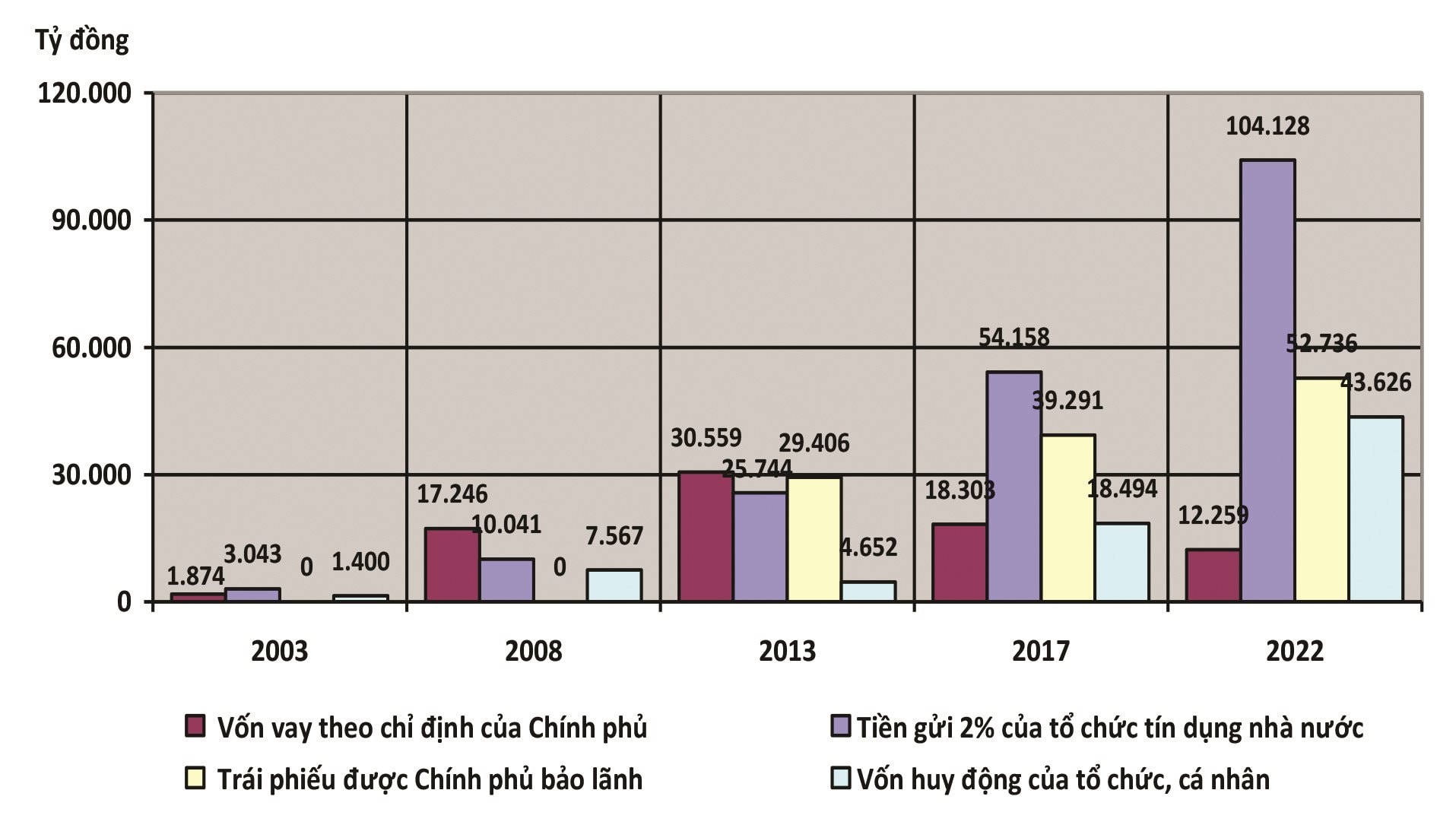

Trong năm đầu tiên đi vào hoạt động, NHCSXH chưa thực hiện phát hành trái phiếu, chỉ huy động vốn từ 3 nguồn là nhận tiền gửi 2% của các tổ chức tín dụng nhà nước, vay vốn theo chỉ định của Chính phủ và huy động vốn của các tổ chức, cá nhân (bao gồm nhận tiền gửi tiết kiệm của dân cư, tiền gửi của tổ chức tín dụng và tiền gửi khác của các tổ chức, cá nhân). Số dư của các nguồn vốn này tại thời điểm cuối năm 2003 lần lượt là 10.525 tỷ đồng, 3.043 tỷ đồng và 1.400 tỷ đồng.

Tuy nhiên, qua 20 năm hoạt động, các hình thức huy động vốn cũng như quy mô các nguồn vốn huy động của NHCSXH đã có sự thay đổi đáng kể. Ngoài 3 nguồn vốn huy động nói trên, NHCSXH đã thực hiện việc huy động vốn bằng trái phiếu được Chính phủ bảo lãnh, đồng thời bổ sung tiền gửi của tổ viên Tổ tiết kiệm và vay vốn vào nhóm nguồn vốn huy động của tổ chức, cá nhân. Đến hết năm 2022, trái phiếu được Chính phủ bảo lãnh đã tăng lên 52.736 tỷ đồng, tiền gửi 2% của các tổ chức tín dụng nhà nước đã tăng gấp 34,22 lần và đạt số dư 104.128 tỷ đồng, vốn huy động của các tổ chức, cá nhân đã tăng gấp 31,16 lần và đạt số dư 43.626 tỷ đồng, còn vốn vay theo chỉ định của Chính phủ cũng tăng gấp 6,54 lần với số dư là 12.259 tỷ đồng. So với năm 2003, các nguồn vốn huy động của NHCSXH tại thời điểm cuối năm 2022 đã tăng thêm 206.432 tỷ đồng.

Hình 2. Quy mô các nguồn vốn huy động của NHCSXH giai đoạn 2003 - 2022

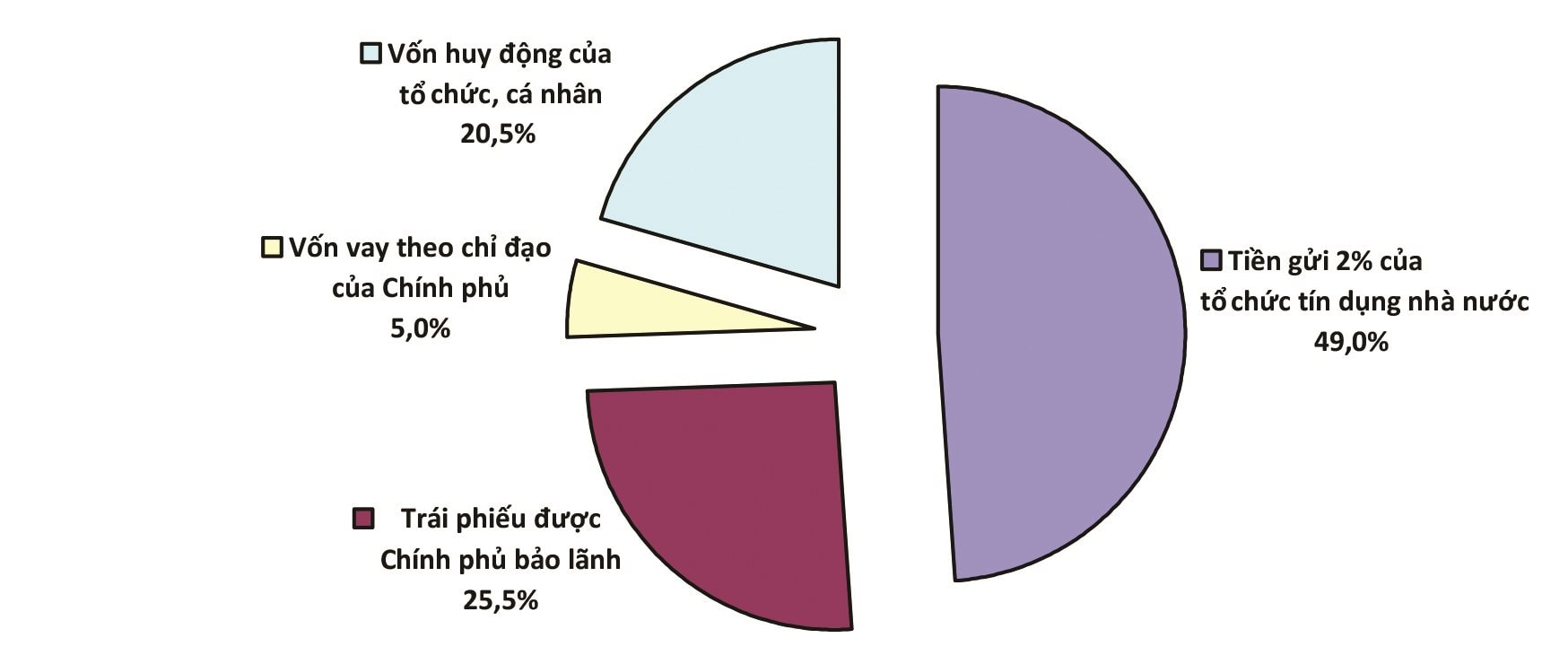

Trong số vốn huy động tăng thêm nói trên của NHCSXH, đóng góp lớn nhất thuộc về các nguồn vốn được huy động theo lãi suất thị trường, với quy mô tăng thêm là 196.047 tỷ đồng (chiếm 95%), trong đó: Nguồn vốn tiền gửi 2% của các tổ chức tín dụng nhà nước tăng thêm 101.085 tỷ đồng (chiếm 49%), nguồn vốn trái phiếu được Chính phủ bảo lãnh tăng thêm 52.736 tỷ đồng (chiếm 25,5%) và nguồn vốn huy động của các tổ chức, cá nhân (bao gồm tiền gửi của tổ viên Tổ tiết kiệm và vay vốn, tiền gửi tiết kiệm của dân cư và tiền gửi khác của các cá nhân và tổ chức, trong đó có cả tổ chức tín dụng) tăng thêm 42.226 tỷ đồng (chiếm 20,5%). Trong khi đó, các nguồn vốn huy động theo chỉ định của Chính phủ (bao gồm vốn vay NHNN, vay Kho bạc Nhà nước và vay nước ngoài) chỉ tăng 10.385 tỷ đồng và đóng góp 5% vào số vốn huy động tăng thêm của NHCSXH.

Hình 3. Đóng góp của các nguồn vốn vào số vốn huy động tăng thêm của NHCSXH giai đoạn 2003 - 2022

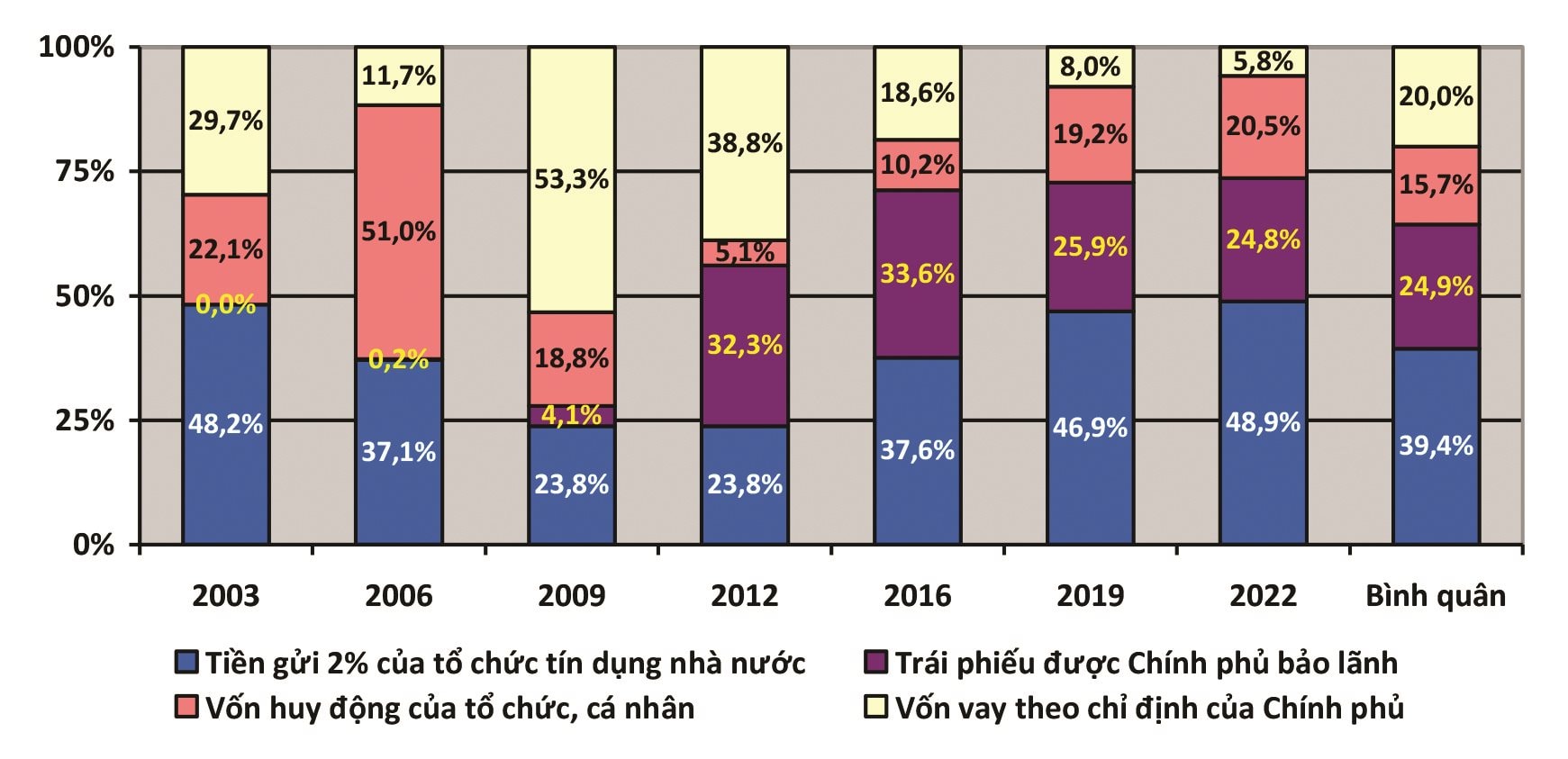

Sự biến động về quy mô nói trên đã làm cơ cấu vốn huy động của NHCSXH thay đổi theo. Nếu như năm 2003, trái phiếu được Chính phủ bảo lãnh chưa có mặt trong cơ cấu vốn huy động của NHCSXH, còn tiền gửi 2% của tổ chức tín dụng nhà nước, vốn huy động của các tổ chức, cá nhân và vốn vay theo chỉ định của Chính phủ chiếm tỷ trọng lần lượt 48,2%, 22,1% và 29,7%, thì đến hết năm 2022, tỷ trọng của 3 nguồn vốn này lần lượt thay đổi thành 48,9%, 20,5% và 5,8%, còn tỷ trọng trái phiếu được Chính phủ bảo lãnh đã tăng lên 24,8% trong số dư vốn huy động của NHCSXH. Tính bình quân cả giai đoạn từ năm 2003 - 2022, vốn vay theo chỉ định của Chính phủ chiếm tỷ trọng 20%, còn các nguồn vốn huy động trên thị trường chiếm tỷ trọng 80% trong nguồn vốn huy động của NHCSXH, trong đó tiền gửi 2% của tổ chức tín dụng nhà nước chiếm 39,4%, trái phiếu được Chính phủ bảo lãnh chiếm 24,9% và vốn huy động của các tổ chức, cá nhân chiếm 15,7%.

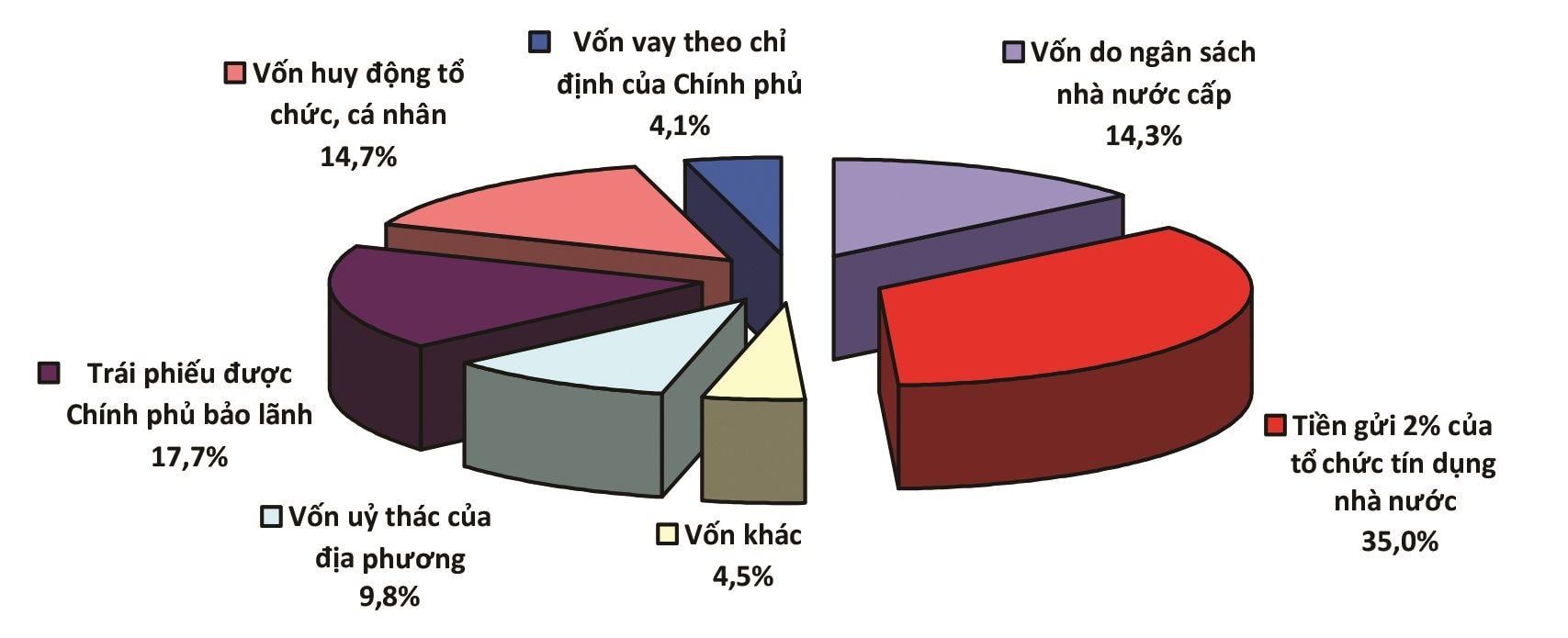

Hình 4. Cơ cấu vốn huy động của NHCSXH giai đoạn 2003 - 2022

Cùng với sự thay đổi trong cơ cấu vốn huy động như trên, tỷ trọng các nguồn vốn huy động trong tổng nguồn vốn của NHCSXH cũng có sự biến chuyển rõ rệt. Ngoại trừ nguồn vốn huy động của các tổ chức, cá nhân giữ tỷ trọng tương đối ổn định (13,3% năm 2003, 14,7% năm 2022 và 11,1% trong giai đoạn 2003 - 2022), còn lại các nguồn vốn huy động khác đều có sự thay đổi lớn về tỷ trọng. Nếu như trong năm đầu tiên NHCSXH đi vào hoạt động, trái phiếu được Chính phủ bảo lãnh và tiền gửi 2% của các tổ chức tín dụng nhà nước chiếm tỷ trọng lần lượt là 0% và 28,9% trong tổng nguồn vốn của NHCSXH thì đến hết năm 2022, các chỉ tiêu này đã lần lượt tăng lên 17,7% và 35%. Trong khi đó, tỷ trọng của nguồn vốn vay theo chỉ định của Chính phủ lại giảm từ 17,8% xuống còn 4,1%. Tính chung, đến hết năm 2022, các nguồn vốn huy động chiếm 71,5% trong tổng nguồn vốn của NHCSXH, cao hơn đáng kể so với tỷ trọng 60% của năm 2003.

Hình 5. Cơ cấu nguồn vốn của NHCSXH năm 2022

2.3. Đánh giá thực trạng huy động vốn của NHCSXH

Sự tăng trưởng về quy mô và tỷ trọng của vốn huy động những năm qua đã giúp cho NHCSXH có đủ nguồn lực để triển khai nhiều chương trình tín dụng dành cho người nghèo và các đối tượng yếu thế trong xã hội. Thống kê cho thấy, trong giai đoạn từ năm 2003 - 2022, NHCSXH đã từng bước triển khai hơn 20 chương trình tín dụng chính sách khác nhau, và đến hết năm 2022, tổng dư nợ của các chương trình tín dụng này đã lên đến 283.348 tỷ đồng, gấp gần 40,4 lần so với dư nợ tại thời điểm đầu năm 2003 (7.022 tỷ đồng). Tính bình quân trong giai đoạn từ năm 2003 - 2022, dư nợ tín dụng chính sách tăng trưởng 20,3%/năm.

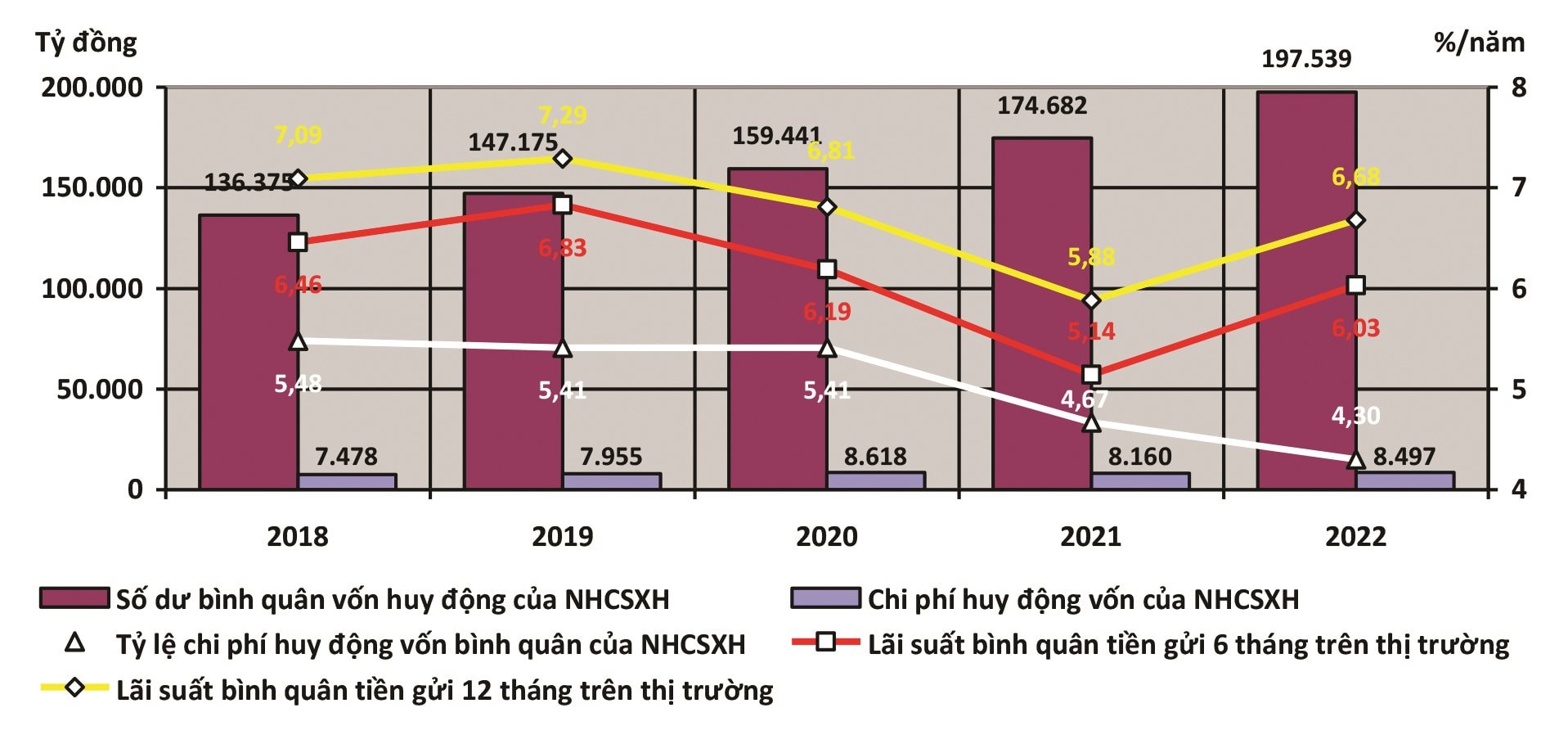

Cùng với sự tăng trưởng mạnh mẽ về quy mô, đáp ứng yêu cầu về việc mở rộng các cho vay đối với các chương trình tín dụng chính sách như trên, hoạt động huy động vốn của NHCSXH thời gian qua cũng có một số ưu điểm khác đáng ghi nhận, như: Cơ cấu vốn huy động ngày càng đa dạng hóa với sự bổ sung của các hình thức huy động vốn mới như phát hành trái phiếu được Chính phủ bảo lãnh và nhận tiền gửi của tổ viên tổ tiết kiệm và vay vốn (từ năm 2005); nguồn vốn chi phí thấp và kỳ hạn dài từ trái phiếu được Chính phủ bảo lãnh tăng trưởng mạnh cả về quy mô và tỷ trọng, phù hợp với yêu cầu về thời hạn và lãi suất cho vay của các chương trình tín dụng chính sách; nguồn tiền gửi 2% của các tổ chức tín dụng nhà nước tăng trưởng tương đối đều đặn và ngày càng giữ vai trò quan trọng trong việc đảm bảo ổn định nguồn vốn cho hoạt động của NHCSXH; tỷ trọng một số loại vốn huy động từ thị trường (tiết kiệm của dân cư, tiền gửi của tổ viên Tổ tiết kiệm và vay vốn) có xu hướng tăng lên, tạo thêm sự chủ động cho NHCSXH và giảm bớt phụ thuộc vào các nguồn vốn có nguồn gốc từ ngân sách nhà nước… Thêm vào đó, tỷ lệ chi phí huy động vốn tính trên số vốn huy động của NHCSXH trong những năm gần đây cũng có xu hướng giảm dần và được kiểm soát ở mức thấp hơn đáng kể so với mặt bằng lãi suất huy động vốn trên thị trường. Điều đó cho thấy hiệu quả sử dụng chi phí huy động vốn ngày càng được nâng cao, góp phần giảm tỷ lệ cấp bù chênh lệch lãi suất từ ngân sách nhà nước đối với hoạt động của NHCSXH2.

Hình 6. Chi phí huy động vốn của NHCSXH giai đoạn 2018 - 2022

Tuy nhiên, bên cạnh những kết quả tích cực nói trên, việc huy động vốn tại NHCSXH thời gian qua cũng còn một số hạn chế, khó khăn như:

- Nguồn vốn từ phát hành trái phiếu được Chính phủ bảo lãnh thường có kỳ hạn dài và lãi suất huy động thấp hơn so với các nguồn vốn khác có cùng thời hạn, song lại bị khống chế giới hạn phát hành bằng nghĩa vụ trả nợ gốc hằng năm của NHCSXH3. Điều này một mặt làm ảnh hưởng đến việc mở rộng quy mô cho vay của các chương trình tín dụng chính sách trong trường hợp việc huy động vốn từ các nguồn khác gặp khó khăn, mặt khác có thể làm mất đi cơ hội huy động thêm nguồn vốn giá rẻ để cơ cấu lại danh mục nguồn vốn của NHCSXH trong trường hợp mặt bằng lãi suất trên thị trường giảm xuống.

- Tiền gửi 2% của tổ chức tín dụng nhà nước giữ vai trò ngày càng quan trọng trong việc đảm bảo nhu cầu vốn cho hoạt động tín dụng chính sách, song nguồn vốn này lại có chi phí khá cao, bởi bên cạnh lãi suất huy động vốn, NHCSXH còn phải trả thêm phí huy động vốn cho các tổ chức tín dụng nhà nước theo thỏa thuận (hiện nay là 1,3%/năm). Điều đó làm tăng đáng kể chi phí huy động vốn của NHCSXH do tiền gửi 2% các tổ chức tín dụng nhà nước chiếm tỷ trọng rất lớn trong nguồn vốn của ngân hàng này.

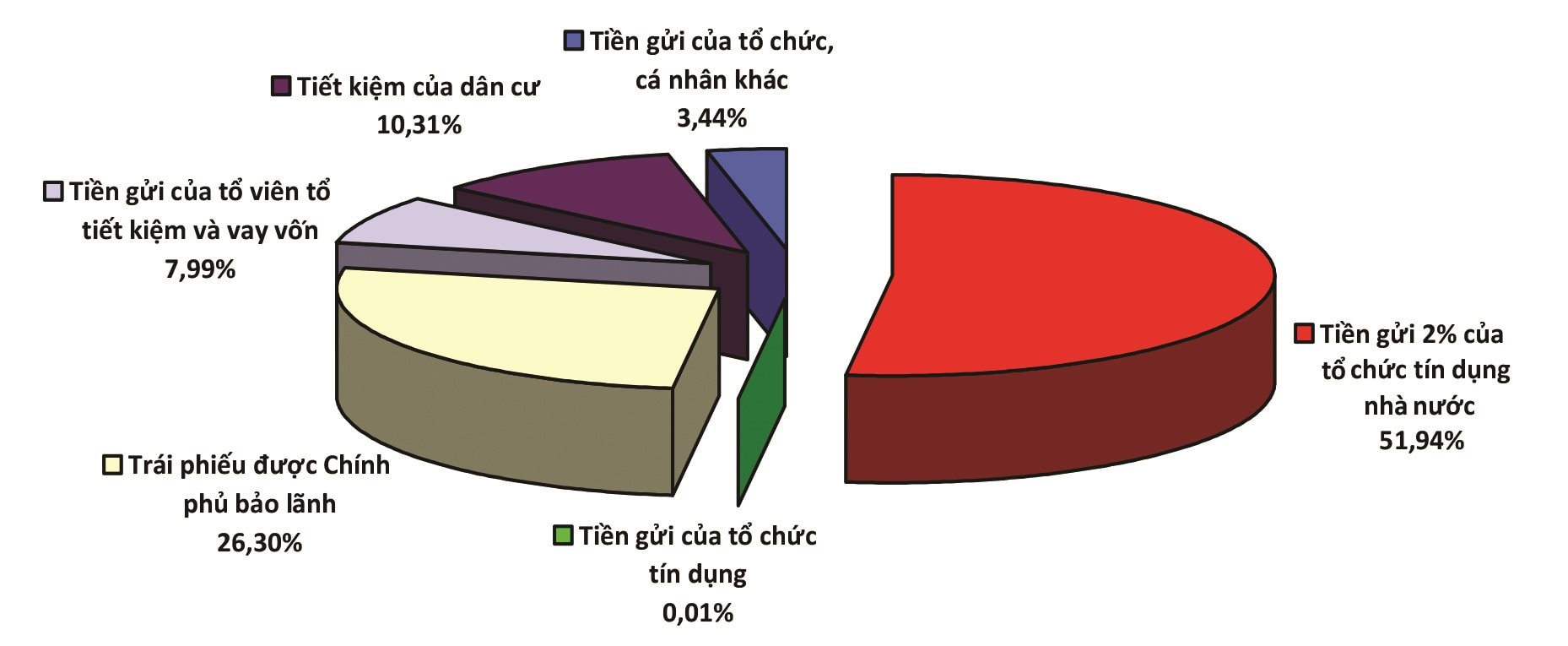

- Một số nguồn vốn do NHCSXH huy động trên thị trường (tiền gửi tiết kiệm của dân cư, tiền gửi của tổ viên Tổ tiết kiệm, tiền gửi của các tổ chức, cá nhân khác) tuy có sự tăng trưởng về quy mô nhưng chiếm tỷ trọng rất nhỏ trong tổng nguồn vốn. Điều này sẽ làm hạn chế sự chủ động về nguồn vốn của NHCSXH và làm quy mô hoạt động cho vay theo các chương trình tín dụng chính sách phụ thuộc vào nguồn vốn do các cơ quan, tổ chức khác quyết định (vốn do ngân sách trung ương cấp, vốn ủy thác của ngân sách địa phương, tiền gửi 2% của tổ chức tín dụng nhà nước...).

Hình 7. Cơ cấu vốn huy động theo lãi suất thị trường của NHCSXH năm 2022

3. Một số đề xuất nhằm mở rộng huy động vốn tại NHCSXH hiện nay

Chiến lược phát triển NHCSXH đến năm 2030 được phê duyệt theo Quyết định số 05/QĐ-TTg ngày 4/1/2023 của Thủ tướng Chính phủ đã xác định tín dụng chính sách là giải pháp quan trọng thực hiện các chủ trương, chính sách, mục tiêu nhiệm vụ của Đảng, Nhà nước về tăng trưởng kinh tế đi đôi với thực hiện công bằng xã hội và thực hiện các chương trình mục tiêu quốc gia cũng như phát triển kinh tế - xã hội của đất nước.

Tại Chiến lược nói trên, các mục tiêu và giải pháp tăng cường nguồn vốn cho NHCSXH để thực hiện các chương trình tín dụng chính sách cũng đã được Thủ tướng Chính phủ đặt ra, trong đó đáng chú ý là tiếp tục duy trì nguồn vốn tiền gửi 2% bằng đồng Việt Nam của các tổ chức tín dụng nhà nước, nâng tỷ trọng trái phiếu được Chính phủ bảo lãnh lên 30% trong tổng nguồn vốn hoạt động của NHCSXH đến năm 2030, đồng thời tăng cường huy động vốn trên thị trường thông qua các hình thức phát hành giấy tờ có giá, huy động vốn từ tiền gửi, tiền vay của các tổ chức, cá nhân trong và ngoài nước…

Bên cạnh các mục tiêu và giải pháp về huy động vốn, Chiến lược cũng đặt ra một số giải pháp về công nghệ ngân hàng nhằm nâng cao hiệu quả triển khai hoạt động tín dụng chính sách, trong đó bao gồm cả việc đa dạng hoá sản phẩm, dịch vụ với các tính năng hiện đại, chi phí hợp lý, phù hợp với đối tượng khách hàng của NHCSXH, đồng thời đầu tư nâng cấp, phát triển hệ thống công nghệ thông tin đáp ứng yêu cầu chuyển đổi số, hiện đại hoá ngành ngân hàng cũng như đa dạng hoá sản phẩm, dịch vụ và nâng cao chất lượng hoạt động…

Với những mục tiêu, nhiệm vụ và giải pháp được đưa ra tại Chiến lược nói trên, có thể thấy, việc mở rộng huy động vốn trong thời gian tới là nhiệm vụ rất quan trọng trong việc đảm bảo thực hiện thành công Chiến lược phát triển NHCSXH cũng như các chương trình tín dụng chính sách mà nhà nước giao cho ngân hàng này triển khai.

Từ nhận định nói trên, kết hợp với kết quả phân tích thực trạng huy động vốn của NHCSXH trong thời gian qua, xin đề xuất một số giải pháp mà ngân hàng có thể xem xét triển khai nhằm mở rộng quy mô huy động vốn, đáp ứng yêu cầu cho vay đối với các chương trình tín dụng chính sách trong thời gian tới như sau:

Một là, đẩy mạnh ứng dụng các công nghệ hiện đại vào việc thiết kế và triển khai các sản phẩm, dịch vụ ngân hàng liên quan đến huy động vốn (bao gồm cả việc mở tài khoản thanh toán, gửi tiền, chuyển tiền…), trong đó đặc biệt chú trọng ứng dụng công nghệ định danh điện tử (eKYC) vào việc mở tài khoản, đồng thời nâng cao tính tiện ích của ứng dụng VBSP SmartBanking trên điện thoại thông minh nhằm đáp ứng yêu cầu của người dùng trong việc mở tài khoản, thanh toán và gửi tiền.

Hai là, tăng cường phối hợp với các đoàn thể chính trị - xã hội tại địa phương đồng thời với việc đẩy mạnh tuyên truyền, quảng bá về hoạt động của NHCSXH cũng như các chương trình tín dụng chính sách nhằm thu hút nguồn tiền gửi từ thành viên của các đoàn thể này cũng như dân cư trên những địa bàn mà NHCSXH đặt chi nhánh, phòng giao dịch, điểm giao dịch, tạo tiền đề nâng tỷ trọng nguồn vốn này nhằm giảm bớt phụ thuộc vào các nguồn vốn có nguồn gốc ngân sách nhà nước hoặc các tổ chức tín dụng nhà nước.

Ba là, kiến nghị các cơ quan quản lý nhà nước báo cáo Bộ Chính trị cho phép nâng hạn mức bảo lãnh chính phủ đối với hai ngân hàng chính sách lên mức lớn hơn nghĩa vụ trả nợ gốc hằng năm trong trường hợp cần thiết nhằm đáp ứng yêu cầu về vốn cho các chương trình tín dụng tại NHCSXH trong trường hợp việc huy động vốn từ các nguồn khác gặp khó khăn, đồng thời tạo điều kiện để ngân hàng này cơ cấu lại nguồn vốn khi mặt bằng lãi suất huy động vốn trên thị trường giảm xuống.

Bốn là, tích cực mở rộng quan hệ đối ngoại nhằm tìm kiếm cơ hội huy động các nguồn vốn có kỳ hạn dài và chi phí thấp từ các tổ chức tài chính quốc tế, nhất là nguồn vốn từ các gói tín dụng có mục tiêu phù hợp với tín dụng chính sách từ các định chế tài chính đa phương (Ngân hàng Thế giới, Ngân hàng Phát triển châu Á…).

CHÚ THÍCH:

1 Theo quy định của NHNN, mức phí này tối đa là 1,35%/năm (theo Thông tư số 04/2003/TT-NHNN ngày 24/02/2003 và Thông tư số 23/2013/TT-NHNN ngày 19/11/2013). Từ ngày 11/02/2022, mức phí này được điều chỉnh xuống còn tối đa là 1,3%/năm (theo Thông tư số 21/2021/TT-NHNN ngày 28/02/2021).

2 Theo quy định tại Quy chế quản lý tài chính đối với NHCSXH thì hằng năm, ngân hàng này được Nhà nước cấp bù chênh lệch lãi suất và phí quản lý. Mức cấp bù chênh lệch lãi suất hằng năm được xác định trên cơ sở chênh lệch giữa lãi suất hoà đồng các nguồn vốn với lãi suất cho vay theo quy định và phần phí quản lý được hưởng.

3 Tại Nghị quyết số 07-NQ/TW ngày 18/11/2016 về chủ trương, giải pháp cơ cấu lại ngân sách nhà nước, quản lý nợ công để đảm bảo nền tài chính quốc gia an toàn, bền vững, Bộ Chính trị đã đề ra chủ trương hạn chế tối đa cấp bảo lãnh chính phủ cho các khoản vay mới, khống chế hạn mức bảo lãnh cho hai ngân hàng chính sách tối đa bằng nghĩa vụ trả nợ gốc hằng năm.

TÀI LIỆU THAM KHẢO:

- Chính phủ (2002), Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 về tín dụng đối với người nghèo và các đối tượng chính sách khác

- Đảng Cộng sản Việt Nam (2016), Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại ngân sách nhà nước, quản lý nợ công để đảm bảo nền tài chính quốc gia an toàn, bền vững

- NHCSXH (2019 - 2023), Báo cáo thường niên 2018 - 2022

- NHCSXH (2022a), Bài giảng Lịch sử NHCSXH, truy cập ngày 16/7/2023 tại https://vbsp.org.vn/wp-content/uploads/2022/07/B%C3%A0i-7.-L%E1%BB%8ACH-S%E1%BB%AC-NHCSXH.pdf

- NHCSXH (2022b), Báo cáo tổng kết 20 năm triển khai thực hiện chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác theo Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ

- NHNN (2003), Thông tư số 04/2003/TT-NHNN ngày 24/02/2003 hướng dẫn việc các tổ chức tín dụng nhà nước duy trì số dư tiền gửi tại NHCSXH

- NHNN (2013), Thông tư số 23/2013/TT-NHNN ngày 19/11/2013 quy định việc các tổ chức tín dụng nhà nước duy trì số dư tiền gửi tại NHCSXH

- NHNN (2021), Thông tư số 21/2021/TT-NHNN ngày 28/02/2021 quy định về việc các tổ chức tín dụng nhà nước duy trì số dư tiền gửi tại NHCSXH

- Thủ tướng Chính phủ (2002a), Quyết định số 131/2002/QĐ-TTg ngày 04/10/2002 về việc thành lập NHCSXH

- Thủ tướng Chính phủ (2002b), Quyết định số 180/2002/QĐ-TTg ngày 19/12/ 2002 về việc ban hành Quy chế quản lý tài chính đối với NHCSXH

- Thủ tướng Chính phủ (2023), Quyết định số 05/QĐ-TTg ngày 04/01/2023 về việc phê duyệt Chiến lược phát triển NHCSXH đến năm 2030

- Tổng cục Thống kê (2023), Niên giám Thống kê 2022, NXB. Thống kê, Hà Nội

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2023

TS. Nguyễn Cảnh Hiệp - ThS. Vũ Trọng Hiệp

Bài liên quan

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Kết luận số 171-KL/TW: Về tiếp tục triển khai, hoàn thành nhiệm vụ sắp xếp tổ chức bộ máy và đơn vị hành chính

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Kỳ họp thứ 9, Quốc hội: Xem xét, quyết định khối lượng công việc rất lớn, có ý nghĩa lịch sử

Quốc hội thông qua cơ chế, chính sách đặc biệt xây dựng dự án điện hạt nhân

VCFE 2025: Huy động nguồn lực tài chính, thúc đẩy đầu tư cho tăng trưởng xanh, chuyển đổi xanh

“Không nên nghĩ giá dầu thật cao thì cổ phiếu dầu khí sẽ tốt”

Chính thức thông qua loạt ưu đãi “chưa từng có” cho doanh nghiệp tư nhân làm đường sắt

Hơn 8.100 ha đất cạnh sân bay Long Thành vừa được đưa lên bàn chuyện "16 tỷ USD"

Tâm điểm dòng tiền 27/6: Luân chuyển sang xây dựng, logistics và tài nguyên cơ bản

Cổ phiếu bán dẫn tăng mạnh nhờ AI nhưng điều gì thực sự đang dẫn dắt thị trường?<br>

Giá bạc hôm nay 24/6: Bạc Phú Quý tăng vọt

Giá sầu riêng hôm nay 24/6: RI6 xô giữ mốc 25.000 đồng/kg, sầu Thái chưa biến động

Thủ tướng: Kiên định mục tiêu, giữ vững bản lĩnh, ứng phó linh hoạt, kịp thời, hiệu quả với tình hình

Sự sa sút của một doanh nghiệp thủy sản miền Tây từng làm mưa gió thị trường xuất khẩu

- Dự đoán xổ số Vĩnh Long

- đấu thầu vàng

- Bộ Tài chính

- kqxsmn thứ Hai

- Sở Công Thương Bắc Giang

- Thế giới

- audi

- Đại học FPT TP. Hồ Chí Minh

- Quỹ bình ổn giá xăng dầu

- Trong nước