Với đà tăng trưởng mạnh của chuỗi nhà thuốc Long Châu và tín hiệu phục hồi lợi nhuận từ FPT Shop, Công ty CP Bán lẻ Kỹ thuật số (HoSE: FRT) được BSC khuyến nghị MUA, với giá mục tiêu 203.900 đồng/cổ phiếu, tương đương mức tăng kỳ vọng 19% so với giá đóng cửa ngày 13/6/2025.

Lợi nhuận năm 2025 có thể vượt đỉnh lịch sử

Theo BSC, FRT có thể đạt lợi nhuận trước thuế 932 tỷ đồng trong năm 2025, tăng 77% so với cùng kỳ và vượt kế hoạch đề ra. Động lực tăng trưởng chính tiếp tục đến từ chuỗi Long Châu với lợi nhuận dự kiến tăng 47% nhờ mô hình cửa hàng nhỏ tối ưu chi phí và mở rộng nhanh thị phần. Trong khi đó, FPT Shop – sau giai đoạn tái cấu trúc – cũng ghi nhận lãi hoạt động dương trở lại, nhờ tối ưu vận hành và điều chỉnh cơ cấu sản phẩm.

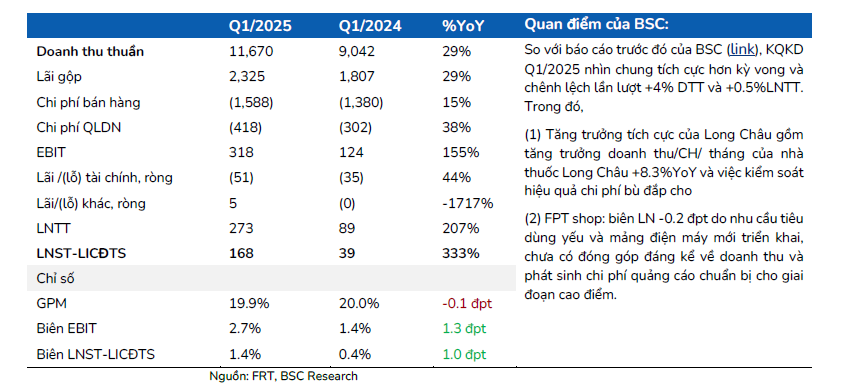

Kết quả kinh doanh quý I/2025 cho thấy sự phục hồi rõ nét: doanh thu đạt 11.670 tỷ đồng (+29% YoY), lợi nhuận trước thuế 273 tỷ đồng (+207% YoY), hoàn thành lần lượt 24% và 30% kế hoạch năm. Long Châu tiếp tục là trụ cột tăng trưởng, khi doanh thu tăng 46% nhờ mở mới 435 nhà thuốc và 103 trung tâm tiêm chủng, biên lợi nhuận hoạt động cải thiện thêm 1 điểm %. Trong khi đó, FPT Shop đạt doanh thu tăng nhẹ 2,8% YoY dù số lượng cửa hàng giảm, nhờ doanh thu bình quân mỗi cửa hàng tăng 22% và biên lợi nhuận chuyển từ âm sang dương.

Tại ĐHĐCĐ thường niên 2025, FRT đặt mục tiêu doanh thu 48.000 tỷ đồng (+20% YoY) và lợi nhuận trước thuế 900 tỷ đồng (+71% YoY). Công ty cũng thông báo đối tác chiến lược Creador SDN Bhd có kế hoạch sở hữu 13% cổ phần Long Châu, thông qua phát hành cổ phần mới và mua từ cổ đông hiện hữu. Thương vụ dự kiến hoàn tất trong vòng 1 năm và nguồn vốn sẽ hỗ trợ FRT mở rộng hệ sinh thái y tế – dược phẩm, bao gồm mô hình trung tâm tiêm chủng.

Triển vọng năm 2025: Long Châu tiếp tục mở rộng, FPT Shop tái cấu trúc hiệu quả

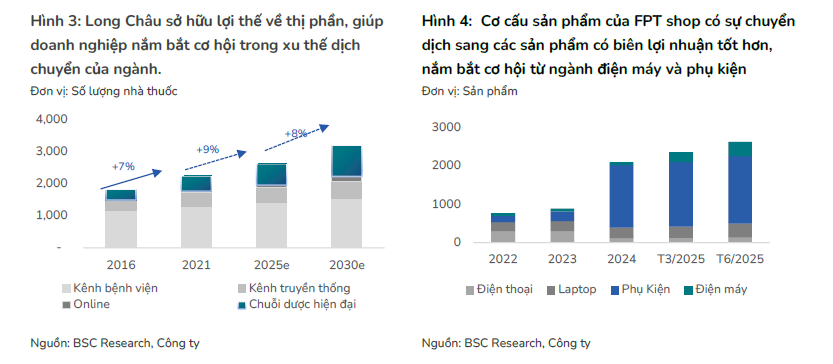

Tính đến tháng 6/2025, FRT đã mở thêm 180/2.123 nhà thuốc theo kế hoạch năm và 38/164 trung tâm tiêm chủng. Với mô hình tối ưu diện tích và tăng trọng số sản phẩm chăm sóc sức khỏe có biên lợi nhuận cao, Long Châu được kỳ vọng đóng góp lớn vào tăng trưởng biên lợi nhuận toàn tập đoàn. Đồng thời, trung tâm tiêm chủng cũng cho thấy hiệu quả khi doanh thu/cửa hàng tăng 30% YoY và thời gian hòa vốn chỉ khoảng 12 tháng.

Ở mảng công nghệ, FPT Shop tiếp tục chiến lược chuyển đổi từ cửa hàng điện thoại truyền thống sang mô hình tích hợp điện máy, nâng số cửa hàng điện máy từ 54 lên 90 tính đến giữa năm. Biên lợi nhuận hoạt động theo đó cải thiện từ -0,2% lên 0,3%.

BSC kỳ vọng FRT sẽ hoàn thành vượt kế hoạch kinh doanh 2025, với doanh thu đạt 49.315 tỷ đồng (+23% YoY) và lợi nhuận trước thuế đạt 932 tỷ đồng, tương ứng EPS forward 4.481 đồng. Trong trung hạn, tốc độ tăng trưởng lợi nhuận kép (CAGR) dự báo đạt trên 40%/năm giai đoạn 2024–2028, nhờ xu hướng chuyển dịch từ bán lẻ truyền thống sang mô hình hiện đại và dư địa mở rộng từ hệ sinh thái chăm sóc sức khỏe.

Diễn biến cổ phiếu và khuyến nghị đầu tư

Sau nhịp điều chỉnh mạnh đầu năm 2025 do tác động từ việc cổ đông lớn thoái vốn và lo ngại về thuế quan, cổ phiếu FRT đã phục hồi 38% tính từ đáy, vượt trội so với mức tăng 20% của VN-Index. Đợt hồi phục này phản ánh kỳ vọng thị trường vào thương vụ bán vốn Long Châu cho đối tác chiến lược, cùng triển vọng tăng trưởng dài hạn.

Ở thời điểm hiện tại, FRT được BSC khuyến nghị MUA với giá mục tiêu 203.900 đồng/cổ phiếu (upside +19% so với giá đóng cửa ngày 13/06/2025). Dù có điều chỉnh nhẹ -1,1% giá mục tiêu so với báo cáo tháng 12/2024 nhưng định giá này vẫn phản ánh tiềm năng tăng trưởng dựa trên nền tảng tăng trưởng lợi nhuận bền vững, đặc biệt từ mảng dược phẩm và sức khỏe.

Tuy nhiên, nhà đầu tư cần lưu ý các rủi ro liên quan đến sự suy yếu tiêu dùng do yếu tố vĩ mô, rủi ro định giá Long Châu thấp hơn kỳ vọng, và biến động từ các giao dịch sở hữu cổ phần.