Sở hữu lợi thế chiến lược tại hai cụm cảng trọng điểm và nền tảng tài chính lành mạnh, Gemadept (HSX: GMD) được kỳ vọng duy trì tăng trưởng dài hạn bất chấp bối cảnh cạnh tranh và thương mại quốc tế biến động.

Khai thác cảng tăng trưởng ổn định, mở rộng Gemalink là động lực dài hạn

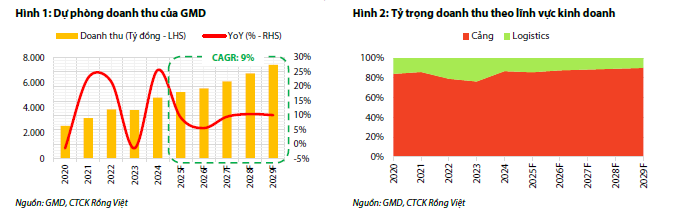

Doanh thu khai thác cảng – mảng kinh doanh cốt lõi – duy trì tốc độ tăng trưởng kép (CAGR) 9% trong giai đoạn 2025–2029, đóng góp chủ yếu từ hai khu vực Hải Phòng và TP.HCM/Bình Dương. Tại cụm cảng Nam Đình Vũ (NĐV), sản lượng container dự báo tăng trưởng kép 10% nhờ hoàn tất giai đoạn 3 và nhu cầu logistics nội địa tăng. Tuy nhiên, mức độ lấp đầy công suất có thể chậm lại do cạnh tranh từ các bến mới tại Lạch Huyện.

Với cụm cảng Gemalink (GML), sản lượng năm 2025 dự kiến tăng nhẹ 2% từ nền cao. Giai đoạn 2A và 2B lần lượt khởi công vào năm 2025 và sau đó là 2030, nâng công suất gấp đôi lên 3 triệu TEU/năm. Giai đoạn 2025–2029, sản lượng GML dự phóng tăng trưởng kép 11%.

Lợi nhuận từ liên doanh liên kết tiếp tục đóng vai trò quan trọng, đặc biệt là SCS và GML. Năm 2024, GML ghi nhận LNST tăng đột biến lên 843 tỷ đồng nhờ tăng giá xếp dỡ và sản lượng vượt thiết kế. Trong khi đó, SCS duy trì biên lợi nhuận ròng gần 70%, đều đặn mang về cổ tức tiền mặt và đóng góp trung bình 20% vào lợi nhuận GMD.

Mảng logistics ổn định, biên lợi nhuận duy trì cao

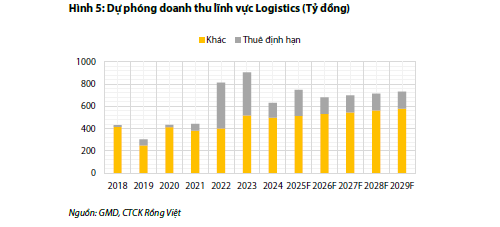

Doanh thu logistics năm 2025 ước đạt 750 tỷ đồng, tăng 18% nhờ tái ký hợp đồng thuê tàu với mức giá cao hơn. Tuy nhiên, giai đoạn sau đó được giả định đi ngang do đội tàu đã già và thị trường vận tải biển tiềm ẩn rủi ro cung vượt cầu. Biên lợi nhuận ròng toàn công ty vẫn giữ vững quanh mức 30% nhờ đóng góp từ các công ty liên doanh và khả năng kiểm soát chi phí biến đổi.

GMD chi khoảng 200 tỷ đồng/năm cho bảo trì và đầu tư thiết bị, đồng thời duy trì dòng tiền hoạt động dồi dào, giúp công ty không phụ thuộc vào vốn vay trong giai đoạn mở rộng NĐV giai đoạn 3. ROE bình quân giai đoạn 2025–2029 được dự báo ở mức 12%, phản ánh hiệu quả sử dụng vốn bền vững.

Rủi ro và chiến lược ứng phó

Trong ngắn hạn, GMD có thể chịu áp lực từ căng thẳng Mỹ–Trung và sự xuất hiện của các cảng mới tại Lạch Huyện. Tuy nhiên, với vị thế là doanh nghiệp đầu ngành, sở hữu cảng nước sâu, thiết bị hiện đại và quan hệ hợp tác bền vững với các hãng tàu lớn, GMD có nền tảng vững để trụ vững trước biến động.

Về cổ tức, GMD dự kiến duy trì mức chi trả tiền mặt 2.000 đồng/cổ phiếu mỗi năm. Tuy nhiên, tỷ suất cổ tức chỉ ở mức 3,5%, thấp hơn lãi suất tiền gửi ngân hàng nên không phù hợp với chiến lược đầu tư cổ tức. Thay vào đó, ban lãnh đạo công ty đề xuất mua lại 21 triệu cổ phiếu quỹ nếu giá thị trường xuống dưới 45.000 đồng, từ nguồn thặng dư vốn cổ phần, nhằm hỗ trợ giá cổ phiếu trong ngắn hạn và tăng hiệu quả sử dụng vốn.

Khuyến nghị đầu tư

Với nền tảng cảng biển vững chắc tại hai đầu Bắc – Nam, tỷ lệ lợi nhuận ròng duy trì ở mức cao, cùng dòng tiền từ liên doanh ổn định, GMD hội tụ nhiều yếu tố hấp dẫn cho nhà đầu tư trung – dài hạn. Dự án mở rộng Gemalink giai đoạn 2 sẽ là động lực tăng trưởng trong thập kỷ tới, trong khi cảng NĐV tiếp tục phát huy vai trò chủ lực tại Hải Phòng.

Việc mua lại cổ phiếu quỹ đề xuất trong năm 2025 giúp nâng đỡ giá cổ phiếu ngắn hạn và tăng tỷ suất cổ tức. Trong khi đó, cơ cấu tài chính an toàn, không phụ thuộc vốn vay, giúp GMD linh hoạt trong triển khai đầu tư.

Dựa trên phương pháp định giá SoTP, Chứng khoán Rồng Việt xác định giá mục tiêu cho GMD là 71.000 đồng/cổ phiếu, cộng với cổ tức 2.000 đồng, tương ứng tỷ suất sinh lời kỳ vọng 26% so với thị giá ngày 24/7/2025. Do đó, VDSC giữ khuyến nghị MUA đối với cổ phiếu GMD cho mục tiêu nắm giữ dài hạn.