MSVN dự báo VN-Index có thể vượt 1.400 điểm

Trong báo cáo chiến lược 2024, MSVN đề cập tới 3 động lực chính của thị trường chứng khoán Việt Nam năm 2024, gồm:

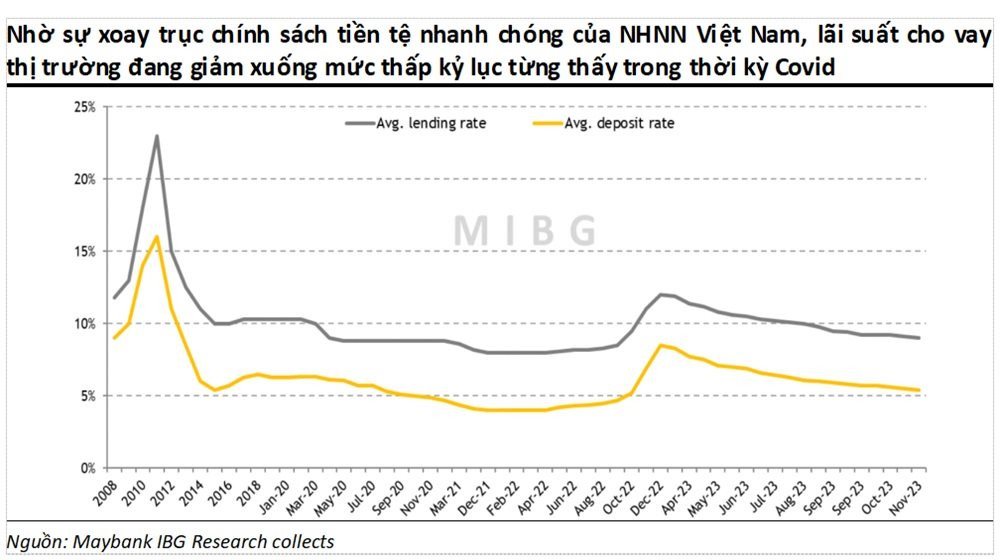

Thứ nhất, MSVN nhận thấy thị trường đã chạm đáy kể từ khi Ngân hàng Nhà nước (NHNN) bắt đầu cắt giảm chính sách lãi suất vào tháng 3/2023, việc lãi suất thấp hơn dự kiến sẽ tiếp tục hỗ trợ thị trường chứng khoán trong suốt năm 2024.

MSVN kỳ vọng NHNN sẽ duy trì nới lỏng chính sách tiền tệ do áp lực tỷ giá và lạm phát vẫn được kiểm soát tốt. Cụ thể, các chuyên gia kỳ vọng đồng USD sẽ suy yếu trong năm 2024 do chu kỳ thắt chặt chính sách tiền tệ của Ngân hàng Dự trữ Liên bang Mỹ (FED) dường như đã kết thúc.

Mặc dù dự báo của FOMC trong tháng 12/2023 cho thấy 3 lần cắt giảm lãi suất 0,25% trong năm 2024, thị trường hợp đồng tương lai lại dự báo 1 lần cắt giảm toàn bộ 1% lãi suất. MSVN dự báo VND sẽ tăng giá 1,7% so với USD trong năm 2024 và thêm 0,8% trong năm 2025. Về dài hạn, tài khoản vãng lai ổn định ở mức dương của Việt Nam sẽ là động lực chính cho sự mạnh lên của VND.

Về lạm phát, do đà giảm đáng kể ở Mỹ và EU cùng nguy cơ giảm phát ở Trung Quốc, MSVN cho rằng lạm phát không phải là rủi ro chính đối với Việt Nam trong năm nay. Dự báo lạm phát Việt Nam trung bình khoảng 3,5% trong năm 2024, cao hơn một chút so với mức 3,25% năm 2023 nhưng thấp hơn mức trần mục tiêu của chính phủ là 4-4,5%.

MSVN dự báo NHNN sẽ cắt giảm chính sách lãi suất thêm 50 điểm cơ bản trong năm nay, khả năng bắt đầu từ quý II/2024 khi FED bắt đầu nới lỏng chính sách tiền tệ.

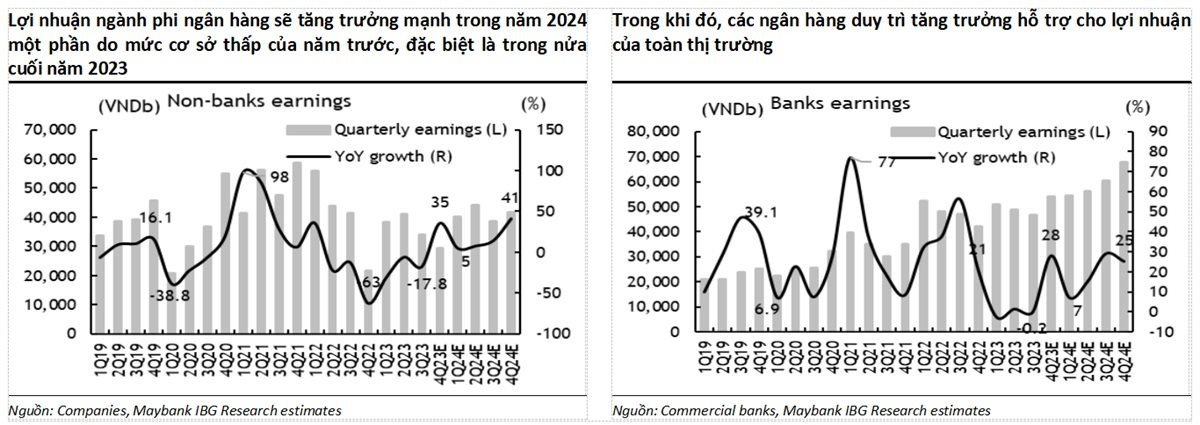

Thứ hai, MSVN đánh giá tăng trưởng lợi nhuận sẽ trở thành động lực chính của thị trường vào năm 2024, với tốc độ phục hồi vững chắc hơn từ nửa cuối năm 2024.

MSVN điều chỉnh giảm dự báo lợi nhuận thị trường giảm xuống mức tăng trưởng 19,9% cho năm 2024 (từ 25,6% trước đó) để phản ánh tốc độ kinh tế phục hồi chậm hơn dự kiến. Mặc dù vậy, MSVN kỳ vọng lợi nhuận doanh nghiệp cải thiện ổn định xuyên suốt năm 2024.

Lợi nhuận của nhóm ngành phi ngân hàng sẽ tăng trưởng ấn tượng trong năm nay một phần do mức cơ sở thấp của năm trước, đặc biệt là trong nửa cuối năm 2023. Trong khi đó, ngành Ngân hàng sẽ là một trong những động lực chính để gia tăng lợi nhuận thị trường nhờ tăng trưởng tín dụng cao hơn và NIM hồi phục.

Thứ ba, thanh khoản (được thúc đẩy bởi khả năng thị trường Việt Nam nâng hạng lên thị trường mới nổi bởi FTSE) sẽ là cú hích lớn cho thị trường vượt ngoài triển vọng tăng trưởng lợi nhuận.

MSVN nhận thấy, UBCKNN Việt Nam đang trong giai đoạn cuối của việc loại bỏ yêu cầu ký quỹ trước giao dịch (pre-funding) đối với nhà đầu tư tổ chức nước ngoài, đây là rào cản chính ngăn cản Việt Nam được FTSE nâng hạng lên thị trường mới nổi.

Theo quan điểm của MSVN, Thông tư 120/2020/TT-BTC cần được sửa đổi, chỉ yêu cầu các công ty môi giới, ngân hàng lưu ký và nhà đầu tư tổ chức nước ngoài đảm bảo nhà đầu tư có 100% tiền mặt từ T+1 thay vì T+0 như quy định hiện hành. Đây là giải pháp tạm thời cho yêu cầu ký quỹ trước giao dịch trong khi chờ triển khai cơ chế đối tác bù trừ trung tâm (central counterparty - CCP) như một giải pháp dài hạn.

MSVN đề cập, thị trường Việt Nam đã được FTSE đưa vào danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp từ năm 2018. Việt Nam đáp ứng đủ cả 2 tiêu chí định lượng nhưng vẫn chưa đạt 1 trong 9 tiêu chí định tính. Bằng việc yêu cầu ký quỹ trước giao dịch 100%, nhằm ngăn chặn người mua và người bán vỡ nợ, Việt Nam có thể đảm bảo rằng tất cả các giao dịch được thực hiện và cổ phiếu được đổi mới. Tuy nhiên, điều này cũng hạn chế khả năng xoay dòng vốn của nhà đầu tư. Việc loại bỏ yêu cầu ký quỹ trước giao dịch sẽ tăng tính linh hoạt cho nhà đầu tư nhưng cũng có khả năng dẫn đến những giao dịch không thành công, đây là một yếu tố mà FTSE sẽ xem xét để đánh giá độ tin cậy của hệ thống giao dịch chứng khoán Việt Nam trước khi quyết định nâng hạng thị trường.

MSVN dự báo yêu cầu ký quỹ trước giao dịch của Việt Nam sẽ được loại bỏ trong quý I/2024 và FTSE sẽ mất 6 tháng đến 1 năm để thu thập dữ liệu về các giao dịch không thành công. Trong trường hợp thuận lợi nhất, Việt Nam sẽ được chính thức nâng hạng trong kỳ đánh giá tháng 9/2024 hoặc tháng 3/2025. Sau đó, quá trình triển khai sẽ mất từ 6 tháng đến 2 năm để tích hợp đầy đủ các cổ phiếu đạt điều kiện của Việt Nam vào các chỉ số liên quan đến Thị trường mới nổi của FTSE.

Lựa chọn cổ phiếu: Phòng thủ trước, tấn công sau

Với 3 động lực nêu trên, MSVN đưa ra 2 kịch bản cho thị trường chứng khoán Việt Nam năm 2024, với việc nâng hạng thị trường là yếu tố then chốt. Với kịch bản cơ sở, đặt mục tiêu VN-Index 12 tháng là 1.250 điểm (chủ yếu được thúc đẩy bởi triển vọng lợi nhuận phục hồi) và 1.420 điểm cho kịch bản tích cực (thúc đẩy bởi thanh khoản mạnh hơn từ khả năng nâng hạng thị trường), tương ứng mức tăng lần lượt khoảng 11% và 26% so với mức cuối năm 2023.

Về chiến lược đầu tư, không giống như năm 2023 với triển vọng mịt mờ, MSVN nhìn nhận năm 2024 bắt đầu với lộ trình phục hồi kinh tế rõ ràng hơn. Điều này giúp đưa phần lớn các ngành về phía góc phần tư thứ 2 (tăng trưởng cao và định giá hấp dẫn) trong ma trận lợi nhuận-định giá cho năm 2024, so với sự phân tán trong năm 2023.

Với kỳ vọng về sự phục hồi của nền kinh tế và thị trường chứng khoán chung, MSVN lạc quan về các ngành theo chu kỳ, đặc biệt là những ngành liên quan đến tiêu dùng. Trong kịch bản cơ sở, các chuyên gia yêu thích doanh nghiệp có khả năng mang lại tăng trưởng lợi nhuận vững chắc và/hoặc vượt trội (MWG, PVD, MBB, STB và NLG). Đồng thời cũng lựa chọn thêm các cổ phiếu phòng thủ hơn, có vị thế tiền mặt ròng và lịch sử chi trả cổ tức đều đặn (VNM, FPT, PNJ, VEA và KDH).

Trong kịch bản tích cực, MSVN yêu thích các cổ phiếu vốn hóa lớn và beta cao hơn, đặc biệt là những cổ phiếu còn nhiều dư địa cho nhà đầu tư nước ngoài. Bên cạnh các cổ phiếu đã chọn trong kịch bản cơ sở, danh mục trọng tâm của sẽ bao gồm MWG, MSN, FRT, DGW (bán lẻ), NLG, PDR, DXG (bất động sản), HPG (thép), VCB, TCB, HDB, STB (ngân hàng), PVD, PVS (năng lượng) và FPT (IT).

Huyền Châm

Bài liên quan

Thị trường chứng khoán Việt Nam: Chuyển mình vì tầm vóc quốc gia hiện đại

“Cần chú ý FOMO, nhưng hiện tại, thị trường chứng khoán vẫn chưa đến đỉnh”

Ban Chỉ đạo xây dựng Đề án về Phát triển kinh tế nhà nước gồm những ai?

Chuyên gia nhận định về lạm phát và đề xuất chiến lược nhằm giảm thiểu tác động khi giá dầu tăng

Thủ tướng: Tạo đột phá về năng lực phòng chống thiên tai, lập phương án sơ tán đến từng hộ dân

Giữ ổn định lãi suất – Chìa khóa kiểm soát lạm phát và thúc đẩy đầu tư

Toàn văn Nghị quyết Hội nghị lần thứ 12 Ban Chấp hành Trung ương Đảng khóa XIII

Chủ tịch Quốc hội Trần Thanh Mẫn hội kiến Tổng thống Senegal

Phát triển ngành quản lý quỹ, khơi thông kênh dẫn vốn cho nền kinh tế

Nghiên cứu tiêu chuẩn, tiêu chí phát triển đô thị thông minh, đô thị gắn liền với chuyển đổi số

Xe máy điện Việt Nam: Thị trường sôi động, đa dạng lựa chọn phân khúc giá

Cổ phiếu VJC lại trắng bên bán, tài sản nữ tỷ phú hàng không vượt 3 tỷ USD

Thị trường xe điện Việt Nam: VinFast dẫn đầu, 2 ông lớn chính thức tham gia cuộc đua

Lý giải độ "hot" của cổ phiếu Chứng khoán VIX thời gian gần đây

"Vua xe xăng" Việt Nam cho thuê xe máy điện với giá hơn 1,47 triệu đồng/tháng

Cựu kỹ sư BMW, Porsche tạo xe điện nhỏ như xe máy, tiện nghi như ô tô, thách thức Tesla

Cập nhật giá cà phê hôm nay 21/7: Tăng mạnh nhất nhiều tuần gần đây

- thị trường tiêu

- kết quả xổ số Bắc Ninh

- Thông tư 06/2023/TT-NHNN

- Trong nước

- giá vàng Mi Hồng

- chào bán cổ phiếu riêng lẻ

- điện thoại samsung giá rẻ

- Tỷ giá Yên Nhật

- 3/12/2023

- Tập đoàn Phượng Hoàng