MSVN: FDI và đầu tư công cùng hướng mốc 20 tỷ USD nhưng đầu tư tư nhân vẫn "im ắng"

Dữ liệu trên được Maybank Investment Bank (MSVN) đề cập trong báo cáo Kinh tế Việt Nam với chủ đề “Chồi xanh nảy mầm, xuất khẩu hồi phục” vừa công bố.

Tăng trưởng sản xuất công nghiệp tăng lên mức cao nhất 12 tháng

Tăng trưởng sản xuất công nghiệp tháng 10/2023 đã tăng lên mức cao nhất trong 12 tháng là 4,1%. Sự hồi phục có thể phản ánh việc thực hiện đơn hàng trước mùa mua sắm cuối năm của thị trường quốc tế như Mỹ. Tăng trưởng sản lượng công nghiệp chế biến chế tạo hàng tháng (+6,2%) mạnh hơn đáng kể so với năm ngoái (+3,4%) và chỉ kém mức +6,7% vào tháng 10/2021.

Tính đến ngày 1/10, lao động tại các doanh nghiệp công nghiệp vẫn thấp hơn -1,4% so với một năm trước, nhưng tiếp tục tăng khi các doanh nghiệp đẩy mạnh sản xuất. Số lượng nhân viên tăng +1% so với tháng trước (so với +0,9% tính đến ngày 1/9).

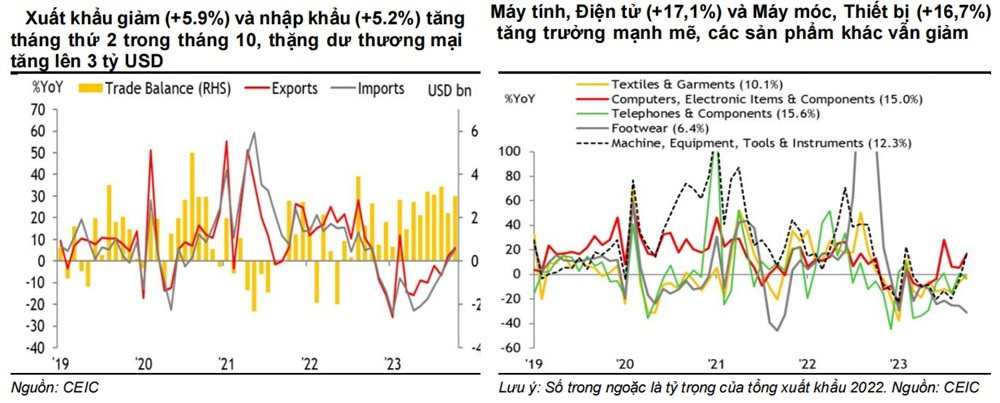

Xuất khẩu (tăng 5,9% so với 2,1% trong tháng 9) chứng kiến mức tăng trưởng nhanh hơn trong tháng 10, mặc dù số liệu tháng 9 được điều chỉnh giảm. Tính theo tháng, xuất khẩu tăng 5,3% (so với -6,3% trong tháng 9) do các doanh nghiệp sản xuất bắt kịp với sự gia tăng đơn đặt hàng. Chỉ số PMI tháng 9 đã báo cáo tốc độ tăng trưởng mạnh mẽ về số lượng đơn đặt hàng xuất khẩu mới, rõ ràng hơn so với tháng 8.

Cán cân thương mại tăng lên 3 tỷ USD (so với 2,2 tỷ USD trong tháng 9), với nhập khẩu (+5,2%) tăng tháng thứ 2 liên tiếp sau gần một năm sụt giảm.

Vốn FDI thực hiện từ tháng 1 đến tháng 10 đã tăng 2,4% so với năm ngoái, đạt 18 tỷ USD, mức cao nhất trong 5 năm. Vốn FDI đăng ký đã tăng 14,7% trong 10 tháng. Với 5,5 tỷ USD vốn đăng ký chỉ trong tháng 10 đã cao hơn gấp đôi mức trung bình hàng từ tháng 1 đến tháng 9, được thúc đẩy bởi số lượng vốn đăng ký cho các dự án mới tăng gấp 5 lần (5,06 tỷ USD).

Các khoản vốn cam kết từ Trung Quốc và Hồng Kông đã tăng lên mức cao nhất từ đầu năm đến nay, chiếm 40% tổng vốn cam kết. Singapore và Hàn Quốc là nhà đầu tư lớn thứ hai và thứ ba.

Vốn đầu tư thực hiện từ nguồn ngân sách nhà nước đã tăng 20,7% trong tháng 10. Tổng vốn đầu tư thực hiện tăng 22,6% trong 10 tháng đầu năm 2023 lên 479,3 nghìn tỷ đồng (19 tỷ USD), chủ yếu nhờ tăng chi tiêu vào cơ sở hạ tầng giao thông để thúc đẩy tăng trưởng.

Tuy nhiên, đầu tư của khu vực ngoài nhà nước vẫn trầm lắng, tăng 2,3% trong 9 tháng đầu năm và chỉ bằng 1/6 tốc độ tăng trưởng của năm ngoái.

Không loại trừ hoàn toàn khả năng tăng lãi suất của NHNN

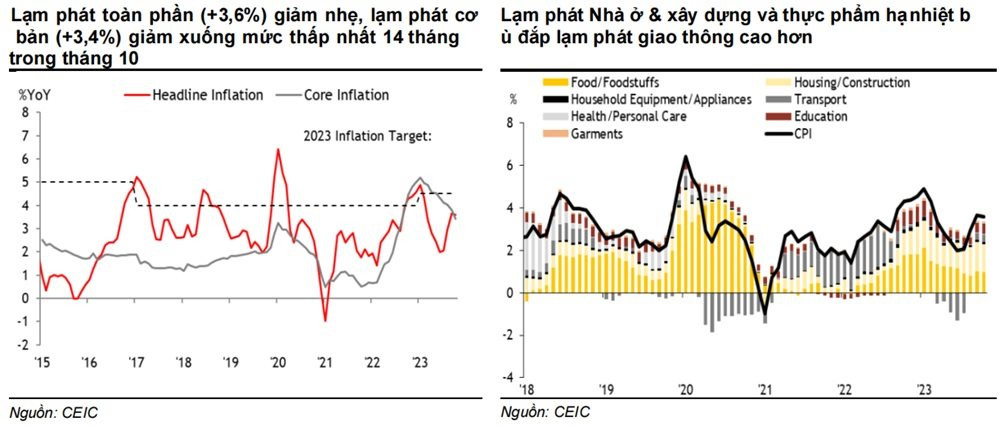

MSVN duy trì dự báo lạm phát năm 2023 ở mức 3,4%. Lạm phát toàn phần giảm tốc xuống 3,6% trong tháng 10 (so với 3,7% trong tháng 9), trong khi tăng nhẹ 0,1% (so với 1,1% trong tháng 9). Lạm phát cơ bản (3,4% so với 3,8% trong tháng 9) vẫn có xu hướng giảm, chạm mức thấp nhất kể từ tháng 8/2022.

MSVN duy trì dự báo GDP năm 2023 ở mức 4,8%, với mức tăng trưởng ước tính tăng trở lại khoảng 6% vào năm 2024. Những chồi xanh phục hồi trong xuất khẩu đã thành hiện thực, tạo tiền đề cho một năm tươi sáng hơn phía trước. Sự phục hồi diễn ra không đồng đều và được hỗ trợ chủ yếu nhờ thiết bị điện tử, nhưng có thể mở rộng sang các sản phẩm khác trong những tháng tới do mùa mua sắm cuối năm, hàng tồn kho của Mỹ giảm và sự chuyển dịch chi tiêu của người tiêu dùng sang hàng hóa khi chi tiêu cho dịch vụ giảm dần.

Tuy nhiên, rủi ro vẫn còn cao khi sự phục hồi kinh tế dựa vào xuất khẩu có thể bị chệch hướng do lãi suất của Mỹ “cao hơn trong thời gian dài hơn”, tăng trưởng toàn cầu chậm lại và cuộc chiến tranh Israel-Hamas mở rộng.

Kịch bản cơ sở của MSVN vẫn là Ngân hàng Nhà nước (NHNN) giữ nguyên lãi suất chính sách vì áp lực ngoại hối hạn chế ngân hàng trung ương cắt giảm thêm. Cho đến nay, NHNN đã kiểm soát tỷ giá chủ yếu bằng cách phát hành tín phiếu kỳ hạn 28 ngày để hấp thụ thanh khoản dư thừa của hệ thống ngân hàng và nâng lãi suất liên ngân hàng. Tỷ giá thị trường USD/VND hiện cách khoảng -2,3% so với giới hạn trên của biên độ tỷ giá ngoại hối +/- 5% của NHNN, tạo không gian cho tiền đồng trượt giá.

MSVN nêu, không thể loại trừ hoàn toàn khả năng NHNN tăng lãi suất chính sách một lần nữa nếu tiền đồng yếu đi đáng kể so với đồng USD. Hiện tại, nguy cơ tăng lãi suất vẫn còn tương đối thấp do sự mất giá của tiền đồng trong tháng qua ít rõ rệt hơn so với một số ngân hàng khác trong khu vực. Tiền đồng đã mất -1,1% so với đồng USD trong khoảng thời gian từ ngày 29/9 đến ngày 27/10, so với mức giảm 3,1% của USD/IDR.

Hơn nữa, các nhà hoạch định chính sách vẫn lo ngại về sức mạnh của nền kinh tế Việt Nam trong bối cảnh khó khăn thương mại và bất động sản suy yếu. Tỷ lệ nợ xấu của các ngân hàng đã tăng lên 3,56% tính đến cuối tháng 7/2023 (so với ~ 1,5% vào đầu năm) và có thể tăng cao hơn nữa nếu NHNN buộc phải thực hiện một đợt tăng lãi suất khác.

Huyền Châm

Bài liên quan

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Kết luận số 171-KL/TW: Về tiếp tục triển khai, hoàn thành nhiệm vụ sắp xếp tổ chức bộ máy và đơn vị hành chính

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Kỳ họp thứ 9, Quốc hội: Xem xét, quyết định khối lượng công việc rất lớn, có ý nghĩa lịch sử

Quốc hội thông qua cơ chế, chính sách đặc biệt xây dựng dự án điện hạt nhân

VCFE 2025: Huy động nguồn lực tài chính, thúc đẩy đầu tư cho tăng trưởng xanh, chuyển đổi xanh

“Không nên nghĩ giá dầu thật cao thì cổ phiếu dầu khí sẽ tốt”

Chính thức thông qua loạt ưu đãi “chưa từng có” cho doanh nghiệp tư nhân làm đường sắt

Tổng Bí thư Tô Lâm tiếp Đại sứ Australia Gillian Bird tại Việt Nam

Sân bay Long Thành đón tin vui, cao tốc và Vành đai 3 qua Đồng Nai cũng có thêm chuyển động

"Sếp lớn" một doanh nghiệp sàn HOSE bất ngờ rút đơn từ nhiệm

Vùng đô thị 121 tỷ USD sắp hình thành, Vingroup và THACO nhắm đến cuộc chơi dài hạn

Micron lãi lớn nhờ chip AI, nhưng vì sao cổ phiếu không tăng?

Bỏ công việc quản lý ổn định, cô gái trẻ tạo "hệ thống kiếm tiền" ngay cả khi đang ngủ, thu nhập mỗi tháng gần 400 triệu đồng

Kịch bản phiên sáng 25/6: VN-Index áp sát ngưỡng 1.370

Sự sa sút của một doanh nghiệp thủy sản miền Tây từng làm mưa gió thị trường xuất khẩu

- Người phát ngôn Bộ Ngoại giao

- Kết quả xổ số miền Bắc hôm nay

- Ford Ranger

- tuyên truyền công tác quản lý biên giới

- Tp. Hà Nội

- tình hình Covid-19 mới nhất

- ông Lê Hồng Phương

- họp báo chính phủ thường kỳ

- Lịch thi đấu V-League 2023/2024

- giá ô tô