Ngân hàng nào tối ưu chi phí hoạt động nhất 6 tháng đầu năm 2024?

Chỉ số CIR (Cost to Income Ratio) hay còn gọi là chỉ số chi phí trên thu nhập, thể hiện tổng chi phí hoạt động của ngân hàng chiếm bao nhiêu phần trăm tổng doanh thu của ngân hàng đó, từ đó cho thấy mức độ hiệu quả trong vận hành của ngân hàng. Đây được coi là một trong những chỉ số quan trọng để đánh giá hiệu quả hoạt động của các nhà băng. Tỷ lệ CIR càng thấp được coi là càng tốt.

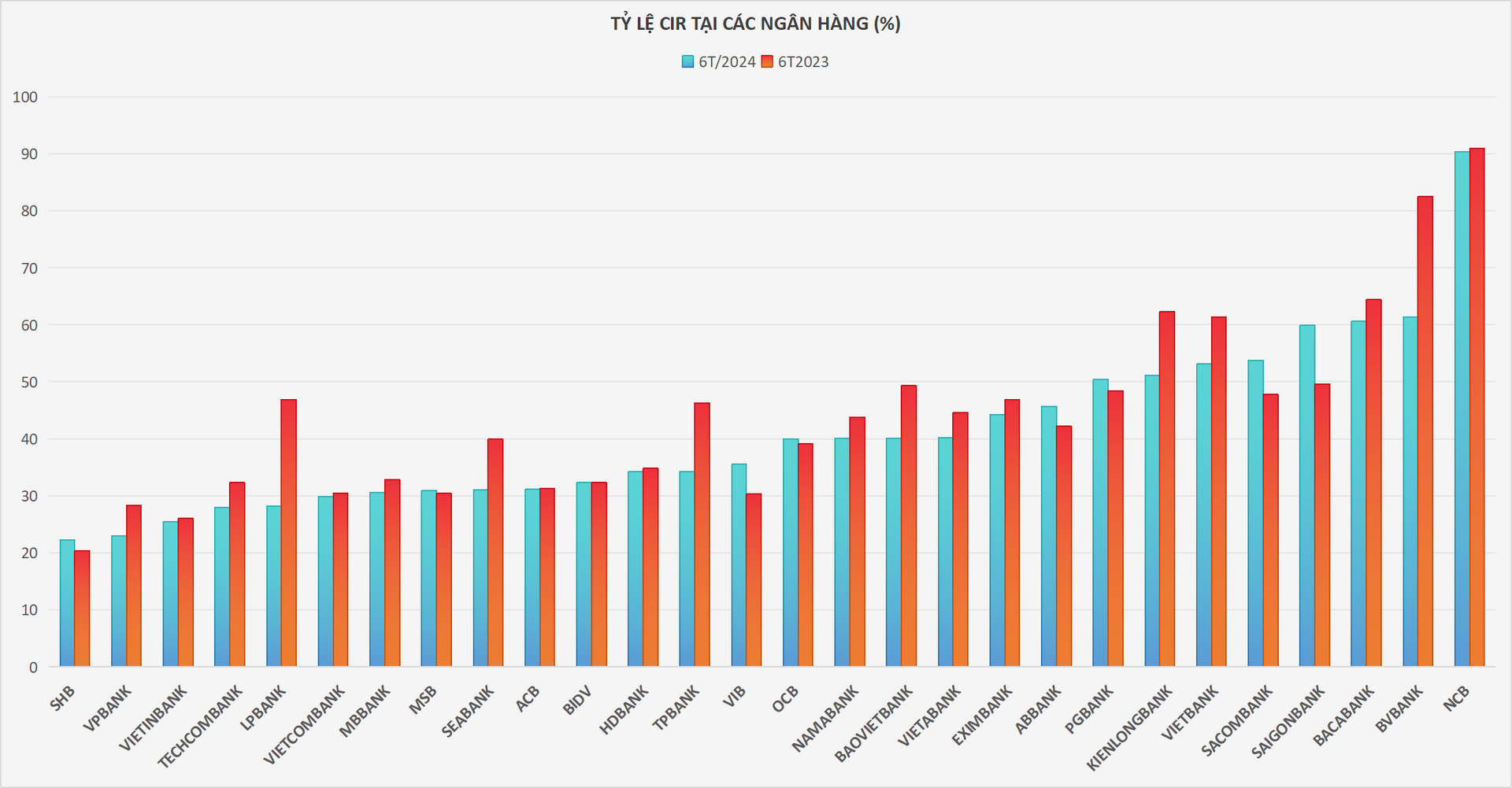

Thống kê báo cáo tài chính của 29 ngân hàng cho thấy, nửa đầu năm 2024, CIR của phần lớn các ngân hàng đã có sự cải thiện đáng kể với 20/29 thành viên ghi nhận CIR giảm so với cùng kỳ. Tỷ lệ CIR trung bình của nhóm ở mức 31,7%, giảm 1,5 điểm % so với 6 tháng đầu năm 2023.

Theo đó, SHB tiếp tục duy trì tỷ lệ CIR thấp nhất chỉ với 22,9%, mặc dù tỷ lệ này tăng nhẹ 1,9 điểm % so với cùng kỳ năm 2023.

VPBank vươn lên vị thế thứ hai trong bảng xếp hạng với CIR đạt 23%, giảm 5,2 điểm % so với nửa đầu năm trước. Nguyên nhân là tổng thu nhập hoạt động luỹ kế 6 tháng đầu năm tại VPBank ghi nhận tăng 17,5%, trong khi tổng chi phí hoạt động lại được tiết giảm 4,28%.

VietinBank xếp thứ 3 với tỷ lệ CIR ở mức 25,5%, giảm 0,5 điểm % so với cùng kỳ.

Trong khi đó, Techcombank tiếp tục giữ vị trí thứ 4 trong danh sách, CIR của nhà băng này ở mức 28%, giảm 4,2 điểm %.

LPBank vượt qua Vietcombank để tiến vào Top 5 ngân hàng có tỷ lệ CIR thấp nhất toàn ngành. Theo đó, CIR của LPBank ghi nhận giảm tới 2 con số là 18,7 điểm %, về mức 28,2%, tỷ lệ giảm cao thứ hai toàn ngành trong nửa đầu năm nay.

Những ngân hàng còn lại trong Top 10 CIR thấp nhất lần lượt là Vietcombank (29,9%), MB (30,6%), MSB(30,9%), SeABank (31%) và ACB (31,1%).

Xét về mức độ cải thiện tỷ lệ CIR, theo thống kê, BVBank là nhà băng có chỉ số CIR giảm mạnh nhất toàn ngành tới 21,1%. Ngoài ra, một số ngân hàng ghi nhận CIR cải thiện đáng kể là TPBank (giảm 12,1%), KienlongBank (giảm 11,2%), BaoVietBank (giảm 9,2%), SeABank (giảm 9%); VietBank (giảm 8,2%) và VPBank (giảm 5,2%).

Ở chiều ngược lại, các ngân hàng như VIB, OCB, ABBank, PGBank và Sacombank đều có CIR tăng lên trong nửa đầu năm. Trong đó, Saigonbank ghi nhận CIR tăng lên ở mức hai con số đến 10,3%.

Tại báo cáo về ngành Ngân hàng mới công bố, CTCK Vietcombank (VCBS) dự báo tối ưu chi phí hoạt động là một trong những động lực chính giúp lợi nhuận ngành Ngân hàng tăng trưởng ở mức khoảng 10% trong năm 2024 bên cạnh tối ưu chi phí vốn và gia tăng thu nhập ngoài lãi.

Cụ thể, về tối ưu hóa chi phí hoạt động, các ngân hàng tiếp tục đẩy mạnh chuyển đổi số, tăng cường hiệu quả quản trị, tiết giảm chi phí hoạt động để duy trì lợi nhuận.

Tuy nhiên, báo cáo cũng lưu ý rằng, chi phí đầu tư cho công nghệ vẫn đang trong chu kỳ tăng mạnh nhằm tăng khả năng cạnh tranh và đáp ứng các quy định mới chặt chẽ hơn về an ninh, an toàn trong hoạt động thanh toán.

Về động lực tối ưu chi phí vốn, VCBS cho rằng, trong bối cảnh môi trường lãi suất huy động đang chịu nhiều áp lực tăng trở lại, nhóm ngân hàng tư nhân có lợi thế về tiền gửi không kỳ hạn (CASA) và linh động trong hoạt động huy động vốn (với mức độ phụ thuộc vào tiền gửi khách hàng không quá cao) sẽ có nhiều tiềm năng tối ưu hóa được chi phí vốn, qua đó cải thiện được lợi nhuận.

Về thu nhập ngoài lãi, các nguồn thu từ phí, VCBS kỳ vọng một số ngân hàng có thể ghi nhận những khoản thu nhập bất thường từ phí trả trước (upfront fee) của hợp đồng bán chéo bảo hiểm (bancassurance), lợi nhuận từ việc bán các công ty con, hay thu hồi các khoản nợ xấu đã xóa.

Nguyễn Nga

Bài liên quan

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Hãng bay do con trai bầu Hiển làm chủ tịch vừa có bước ngoặt lớn, đang hiện thực hóa kế hoạch đầy tham vọng

Khó khăn bủa vây, một doanh nghiệp mía đường vẫn "khỏe", trả cổ tức đều đặn cao hơn ngân hàng

Dự án “con đường tơ lụa” lớn nhất Đông Nam Bộ chính thức được thông qua, ai lĩnh trọng trách?

Giá vàng chiều nay 27/6: Lao dốc chóng mặt, SJC rớt về sát 117 triệu đồng

Trước thềm sáp nhập Đà Nẵng, Quảng Nam làm gì để “cứu” doanh nghiệp?

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Tin vui cho người mua nhà tại các dự án của Khang Điền, Hà Đô, IDICO…

- đối thủ SH

- giá xe SH

- buôn lậu vàng

- chó dại cắn

- Chứng khoán

- xe máy tay ga Trung Quốc giá rẻ

- lãi suất ngân hàng

- Công nghệ mới chẩn đoán

- giá cà phê Kon Tum

- Techcombank