Ngành nào sẽ tạo động lực cho tăng trưởng tín dụng những tháng cuối năm 2023?

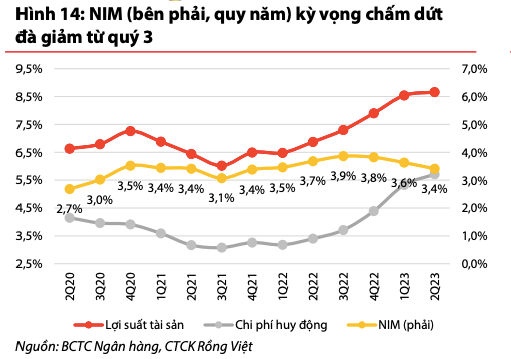

NIM sẽ phục hồi tích cực vào cuối năm

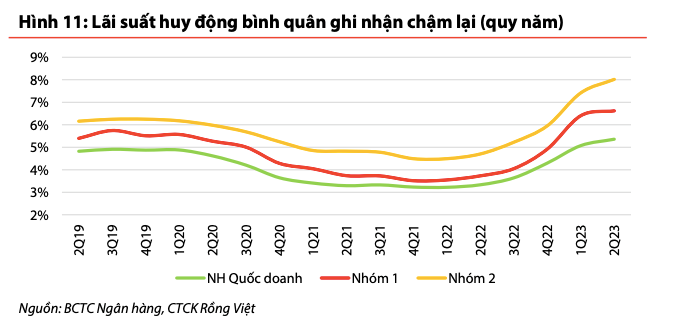

Các đợt cắt giảm lãi suất của Ngân hàng Nhà nước (NHNN) vào tháng 3, 5, 6/2023 đã cho phép các ngân hàng điều chỉnh giảm đáng kể lãi suất tiền gửi tiết kiệm.

Tính đến tháng 6/2023, nhóm các ngân hàng quốc doanh (NHQD) đã chứng kiến mức giảm trung bình từ 1,1 - 1,7% trên hầu hết các kỳ hạn so với mức lãi suất niêm yết vào tháng 2/2023.

Trong khi đó, nhóm ngân hàng thương mại cổ phần (NHTMCP) cũng cho thấy mức giảm trung bình dao động từ 1,3 - 1,7% trong cùng giai đoạn. Nhìn chung, mức lãi suất tiền gửi hiện tại khá tương đồng hoặc cao hơn nhẹ so với mức nửa đầu năm 2022, khi lãi suất của nền kinh tế vẫn duy trì ở mức thấp.

Trong Báo cáo chuyên đề Triển vọng ngành Ngân hàng nửa sau năm 2023 mới công bố, các chuyên gia phân tích tại Công ty chứng khoán Rồng Việt (VDSC) cho rằng, chi phí huy động sẽ bắt đầu giảm dần trong quý III/2023 do phần lớn cấu trúc huy động của hầu hết các ngân hàng là tiền gửi kỳ hạn ngắn từ 3 - 6 tháng nên sẽ phản ánh rõ ràng hơn tác động của việc cắt giảm lãi suất tiền gửi niêm yết kể từ tháng 3/2023.

Hiệu ứng này sẽ tiếp diễn trong quý IV/2023 khi chi phí huy động dự kiến sẽ duy trì đi ngang hoặc vẫn có thể giảm nhẹ trong kịch bản NHNN thông báo một đợt cắt giảm lãi suất nữa. Gần đây, nhóm NHQD tiếp tục giảm các mức lãi suất tiền gửi tiết kiệm sẽ giúp chi phí huy động của nhóm này có thể sẽ giảm mạnh hơn.

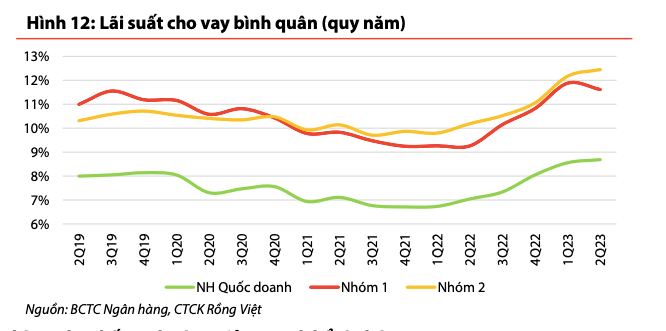

Với việc chi phí huy động bắt đầu giảm dần từ quý 2 và có khả năng đạt đáy trong quý 3, lãi suất cho vay được dự báo sẽ đi theo xu hướng giảm với tốc độ chậm hơn kể từ quý 3 do độ trễ trong việc tái định lãi suất khoảng 3 - 6 tháng.

Nhìn chung, NIM giảm nhẹ trong quý 2, khoảng 3,41% trên toàn ngành, do chi phí huy động vẫn còn tăng cao và áp lực từ nợ xấu hình thành mới tiếp tục đè nặng lên thu nhập lãi thuần. Tác động này sau đó sẽ dần được giảm thiểu trong những quý tiếp theo nhờ cải thiện mức chênh lệch lãi suất cho vay và tiền gửi do giảm chi phí huy động vốn như đã đề cập ở trên, kết hợp với nhu cầu tín dụng hồi phục và giảm áp lực nợ xấu.

“Tổng thể, chúng tôi dự phóng NIM sẽ duy trì tương đối ổn định trong quý 3 so với mức quý 2 trong khi quý cuối năm 2023 sẽ chứng kiến sự phục hồi đáng kể hơn, nhưng kết quả cả năm vẫn ghi nhận sụt giảm so với mức nền cao hơn của năm 2022”, chuyên gia VDSC nhận định.

Chuyên gia cũng lưu ý, việc giới hạn tỷ lệ vốn ngắn hạn cho vay trung dài hạn giảm về mức 30% kể từ tháng 10/2023 so với ngưỡng trước đó là 34% có thể ảnh hưởng đến một số ngân hàng có tỷ lệ này ở mức cao. Trong trường hợp những ngân hàng này thực hiện điều chỉnh lại danh mục để giảm tỷ trọng cho vay trung dài hạn, NIM có thể bị ảnh hưởng bất lợi do lãi suất cho vay trung dài hạn thường cao hơn.

Tăng trưởng tín dụng cả năm có thể đạt 12%

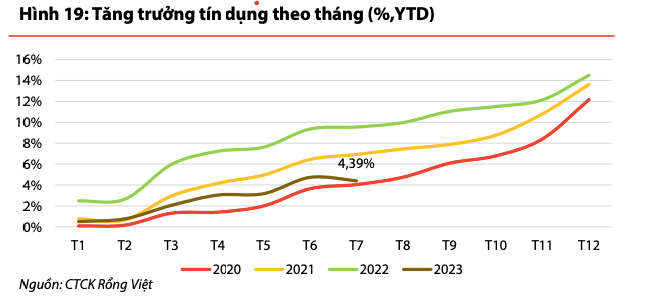

Theo số liệu từ NHNN, tăng trưởng tín dụng trong 7 tháng đầu năm 2023 đạt 4,56% và tăng 9% so với cùng kỳ, đây là mức tăng thấp trong nhiều năm khi đóng góp tăng trưởng tín dụng đều cho thấy sự chậm lại ở hầu hết các lĩnh vực sản xuất kinh doanh. Lĩnh vực xây dựng là ngành duy nhất có mức tăng trưởng khả quan, song tỷ trọng tín dụng của lĩnh vực này là tương đối nhỏ.

Theo ước tính của VDSC, tăng trưởng tín dụng toàn ngành sẽ phục hồi vào khoảng 12% cho cả năm 2023 (thấp hơn 14,5% của năm 2022) khi nhu cầu tín dụng vào các ngành nghề công nghiệp, sản xuất, thương mại, dịch vụ phục hồi từ động lực xuất-nhập khẩu và tiêu dùng cải thiện cùng những tín hiệu tích cực hơn của thị trường bất động sản từ quý IV/2023 khi mặt bằng lãi suất giảm.

Có thể thấy tín dụng liên quan đến bất động sản là động lực của tổng tăng trưởng tín dụng trong nhiều năm, chiếm khoảng 20% dư nợ tín dụng, nên việc lãi suất cho vay đối với các khoản vay mua nhà trở về mức ưu đãi và các dự án sắp chào bán vào cuối năm nay có thể tiếp tục là động cơ thúc đẩy nhu cầu tín dụng của các nhà phát triển và cá nhân ở nửa sau năm 2023 và năm 2024.

Áp lực về nợ xấu sẽ dần hạ nhiệt

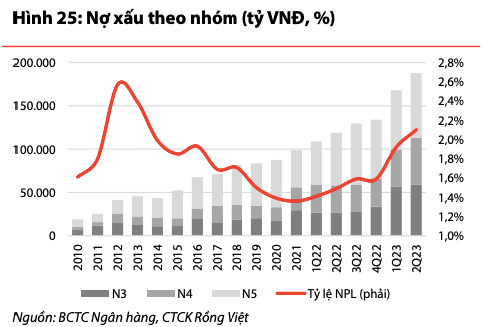

Tỷ lệ nợ xấu (NPL) của ngành Ngân hàng đã tăng quý thứ 3 liên tiếp sau khi Thông tư 14/2021 về nợ cơ cấu COVID-19 hết hiệu lực cùng với những bất ổn của thị trường trong nửa cuối năm 2022. Theo tính toán của VDSC từ 27 ngân hàng niêm yết, tỷ lệ NPL trung bình đã tăng đáng kể trong quý 1/2023 lên khoảng 1,9% so với 1,6% trong quý trước, với mức tăng đáng lưu ý khoảng 68% của nợ nhóm 3. Điều này là có thể nhìn thấy được khi quý IV/2022 đã chứng kiến mức tăng đáng kể khoảng 30% của nợ nhóm 2, với một phần trong số đó chuyển thành nợ nhóm 3 trong quý I/2023.

Trong quý II/2023, tỷ lệ nợ xấu ngành dù vẫn tiếp diễn đà tăng nhưng tốc độ đã chậm lại, ở mức 2,1%, với mức tăng lớn nhất 25% đến từ nợ nhóm 4.

Trong khi quý đầu năm 2023 chứng kiến sự phân hóa rõ nét giữa chất lượng tài sản của các nhóm ngân hàng với các NHQD đã giảm dần nợ xấu hình thành - trái ngược với đà tăng của nhóm các NHTMCP, thì xu hướng cải thiện dường như đã trở nên đồng thuận hơn trong quý 2.

Theo đó, tỷ lệ nợ xấu hình thành đã chậm lại trên tất cả các nhóm ngân hàng, tuy nhiên vẫn cho thấy mức độ khác nhau giữa từng ngân hàng cụ thể, đặc biệt là áp lực vẫn còn đáng kể đối với các ngân hàng bị ảnh hưởng bởi biến động trên thị trường bất động sản và những khó khăn từ phân khúc khách hàng cá nhân.

Trong khi đó, nhờ vào cách tiếp cận cho vay thận trọng, VCB và ACB duy trì là hai ngân hàng có chất lượng tài sản tốt nhất hệ thống.

Việc ban hành Thông tư 02 có hiệu lực từ 24/4/2023 của NHNN được kỳ vọng sẽ tạo điều kiện cho các ngân hàng giữ nguyên nhóm nợ, hỗ trợ khả năng làm mềm xu hướng gia tăng của tỷ lệ nợ xấu và phần nào giảm áp lực trích lập chi phí dự phòng trong vài quý tiếp theo, đặc biệt là quý 2 và quý 3 năm 2023.

Đến ngày 31/7/2023, tổng số dư nợ gốc và lãi được cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo Thông tư 02 toàn hệ thống là 96.000 tỷ (tương đương 0,8% dư nợ tín dụng cùng thời điểm). Theo đánh giá của chuyên gia VDSC, tổng quy mô nợ cơ cấu theo Thông tư 02 trên tổng dư nợ sẽ thấp hơn so với quy mô trong đại dịch COVID-19, điều này cũng được chia sẻ bởi đại diện các ngân hàng do phạm vi có phần hẹp hơn của Thông tư 02 khi chỉ cho phép cơ cấu các khoản vay thuộc nhóm 1 và khi tính đến những ảnh hưởng mạnh mẽ lan rộng hơn của đại dịch COVID-19.

Với việc nợ xấu hình thành vẫn ghi nhận ở mức cao trong quý 2 năm 2023 do đà tăng mạnh của nợ nhóm 2 trong quý I/2023, chuyên gia kỳ vọng tỷ lệ nợ xấu sẽ ghi nhận mức đỉnh trong quý III/2023 để tạo cơ sở cho sự giảm nhẹ về phía cuối năm khi sức khỏe nền kinh tế được dự kiến phục hồi.

Trần Thúy

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Giá cà phê hôm nay 27/6: Mất gần 4.000 đồng/kg, điều gì khiến thị trường ‘lao dốc’?

Chỉ đạo nóng về tuyến cao tốc vượt núi đẹp nhất Việt Nam do Tập đoàn Sơn Hải đề xuất

Thị trường trái phiếu xanh Việt Nam: Đã đến lúc chuyển từ thí điểm sang bứt phá

Chứng sĩ định mua cổ phiếu Hòa Phát (HPG) hôm nay cần hết sức chú ý

Coinbase bứt phá, Uber vào guồng, Phố Wall khởi sắc sau tin ngừng bắn

Tổng Bí thư: Kiến tạo một không gian phát triển hiện đại, năng động với Ninh Bình giữ vai trò trung tâm

Giá lúa gạo hôm nay 24/6: Nếp rớt giá, lúa Đài Thơm và OM 18 giữ vững

- Dự đoán xổ số Sóc Trăng

- XSMN 22/8

- chứng khoán thép

- nhà ở xã hội TPHCM

- SYM Husky bao nhiêu tiền

- nhận định chứng khoán ngày mai

- KQXSMB 24/9

- dự đoán xổ số miền nam

- nhịp đập thị trường

- thanh toán không dùng tiền mặt