Nhiều công ty chứng khoán trở nên thận trọng hơn, đồng loạt hạ dự báo điểm số VN-Index

Các chỉ số kinh tế vĩ mô đã có dấu hiệu hồi phục nhưng kinh tế Việt Nam dự báo vẫn còn những khó khăn thách thức, sự tăng trưởng có thể không đạt được như kỳ vọng trong bối cảnh Ngân hàng Dự trữ liên bang Mỹ (FED) tiếp tục giữ chính sách “diều hâu” về lãi suất.

Sau đợt giảm mạnh của thị trường chứng khoán, báo cáo tháng 10/2023 của các công ty chứng khoán đồng loạt hạ dự báo điểm số VN-Index, trong khi báo cáo trước đó khá đồng thuận về việc chỉ số có thể tăng đến vùng 1.300 điểm vào cuối năm 2023.

Chứng khoán MB (MBS) cho biết, có nhiều yếu tố rủi ro tác động đến thị trường nhà đầu tư cần quan sát là áp lực tỷ giá và khả năng FED sẽ tiếp tục nâng lãi suất thêm một lần nữa trong năm 2023.

Cân nhắc các yếu tố rủi ro từ áp lực tỷ giá và FED sẽ tăng lãi suất, MBS hạ dự báo VN-Index cho những tháng cuối năm từ mức 1.280 – 1.340 trước đây xuống mức 1.260 – 1.280, tương đương với 13,7 - 14 lần định giá P/E năm 2023.

Chứng khoán KB (KBSV) cũng hạ dự phóng chỉ số VN-Index cuối năm 2023 xuống 1.160 điểm, giảm từ mức 1.240 đưa ra thời điểm đầu năm cũng như trong báo cáo chiến lược quý gần nhất. Trong đó, nâng nhẹ dự phóng tăng trưởng EPS lên 1% và hạ mức P/E hợp lý của VN-Index xuống 14,5 lần (từ mức 15,5 lần).

Các rủi ro được KBSV đề cập là lạm phát, tỷ giá tác động kém tích cực lên xu hướng mặt bằng lãi suất. KBSV cho rằng, lãi suất rẻ không còn là yếu tố hỗ trợ mạnh cho thị trường chứng khoán.

Bên cạnh đó, môi trường đầu tư toàn cầu không thuận lợi cũng ảnh hưởng đến triển vọng thị trường, đến từ: (1) dòng vốn đầu tư vào TTCK Việt Nam cũng như thanh khoản tiền đồng trong nền kinh tế sụt giảm do áp lực tỷ giá; (2) nhu cầu tiêu thụ hàng xuất khẩu của Việt Nam suy yếu khiến cho triển vọng kinh doanh của các doanh nghiệp niêm yết kém khả quan; (3) việc bán ròng của các nhà đầu tư nước ngoài sẽ gây cản trở lên đà hồi phục của thị trường.

Điều chỉnh và tích luỹ là xu hướng chủ đạo

Báo cáo của FPTS thậm chí chỉ ra, các tín hiệu xu hướng và xung lực đều đang nhanh chóng nghiêng về chiều giá xuống. MACD theo tuần lần đầu cắt xuống đường Signal kể từ tháng 12/2022 đến nay cho thấy xung lực chiều giảm đang rất mạnh mẽ và có thể sẽ tiếp tục hướng về khu vực của Zero-Line.

Điểm tích cực là diễn biến chỉ báo thị trường MASI vẫn đang duy trì đà phân kỳ dương với signal MA 52 tuần. Theo tương quan biến động với chu kỳ của VN-Index, dấu hiệu phân kỳ này đóng vai trò báo hiệu nhịp Early Bull của chu kỳ thứ 6 vẫn đang được duy trì và VN-Index vẫn đang vận động theo kịch bản của kênh giá tăng giá trung dài hạn.

Theo dự báo của FPTS, quá trình điều chỉnh và tích lũy có thể là diễn biến chủ đạo của thị trường trong nửa đầu quý IV/2023. Tuy nhiên, mức độ giảm giá kế tiếp có thể sẽ không quá lớn bởi chỉ số đã lùi về sát khu vực hỗ trợ mạnh 1.100 điểm và những dấu hiệu ủng hộ cho chu kỳ mới trên xu hướng dài hạn của thị trường vẫn đang được giữ vững.

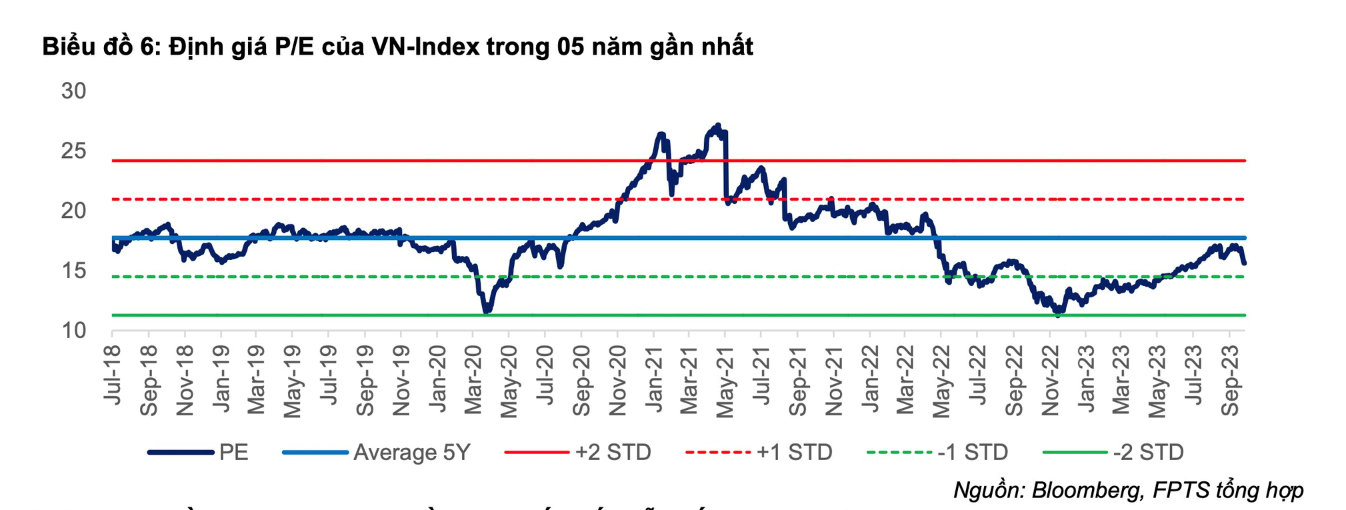

Dư địa điều chỉnh có thể sẽ tiếp tục đưa mức định giá P/E về tiệm cận với ngưỡng trung bình 5 năm trừ 1 độ lệch chuẩn (-1 STD), tương ứng với với khoảng dao động quanh vùng 1.070 - 1.080 điểm của VN-Index.

"Điểm cân bằng mới được kỳ vọng sẽ xác nhận quanh khu vực 1.080 - 1.100 điểm của VN-Index trong nửa đầu quý IV và giai đoạn tích lũy có thể sẽ là bước chuẩn bị tiếp theo cho kỳ vọng hình thành nhịp sóng mới trên chu kỳ biến động dài hạn", báo cáo FPTS nêu.

Về mặt định giá, VN-Index đang giao dịch ở mức P/E 15,6x , tương ứng với chiết khấu 11,8% so với P/E trung bình 5 năm. So với P/E 17,1x của vùng đỉnh ngắn hạn, đà giảm ngắn hạn của thị trường đã đưa VN-Index về nền giá hấp dẫn hơn. Môi trường lãi suất thấp cùng tỷ suất sinh lời hàm ý của thị trường tương ứng ở mức 6,8 - 7,3% có thể sẽ tiếp tục là điểm nhấn thu hút dòng tiền giao dịch.

Bảo Vy

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Giá lúa gạo hôm nay 1/7: Lúa tươi giảm sâu đầu tuần, gạo xuất khẩu vẫn giữ giá

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Lạm phát – lãi suất – vàng: Hiểu đúng mối liên hệ, tránh sai lầm đầu tư

Cổ phiếu chứng khoán bất ngờ được khối nhà đầu tư này giải ngân mạnh tuần qua

Phát Đạt chốt thương vụ 4.000 tỷ với đối tác ‘kén chọn’, vừa được phê duyệt hai dự án thí điểm mới toanh

MSN tăng gần 7%, FPT và VHM góp sức kéo thị trường chứng khoán đi lên<br>

- điện thoại nokia đẹp

- chiến sự Nga Ukraine mới nhất

- Giá vàng thế giới

- dự án giao thông trọng điểm

- Dải Gaza

- Giá bạc thế giới

- Giá vàng Bảo Tín Mạnh Hải

- Trong nước

- chuyển đổi số Nhật Bản

- Thông tin Lễ hội