Nhựa Tiền Phong (NTP): Đỉnh cao lợi nhuận và phép thử mang tên thoái vốn nhà nước

Ngay trước thời điểm SCIC lên kế hoạch rút vốn, một doanh nghiệp bất ngờ báo lãi cao nhất trong lịch sử hoạt động.

Hơn 60 năm hình thành và những ngã rẽ chiến lược

Trải qua hơn sáu thập kỷ chuyển mình và thích ứng, Công ty CP Nhựa Thiếu niên Tiền Phong (NTP) đã đi từ một nhà máy phục vụ thiếu nhi tới vị thế doanh nghiệp chi phối ngành ống nhựa Việt Nam, một hành trình dài không thiếu những quyết định táo bạo, cả trong chiến lược sản phẩm lẫn cấu trúc sở hữu.

Công ty được thành lập từ năm 1960 với tên gọi ban đầu là Nhà máy Nhựa Thiếu niên Tiền Phong – chuyên sản xuất mặt hàng phục vụ thiếu nhi. Bước ngoặt lớn đầu tiên đến vào thập niên 1990, khi doanh nghiệp quyết định rẽ hướng sang sản xuất ống nhựa PVC – một quyết định phản ánh tư duy “thoát khỏi vùng an toàn” trong bối cảnh nền kinh tế Việt Nam bắt đầu mở cửa.

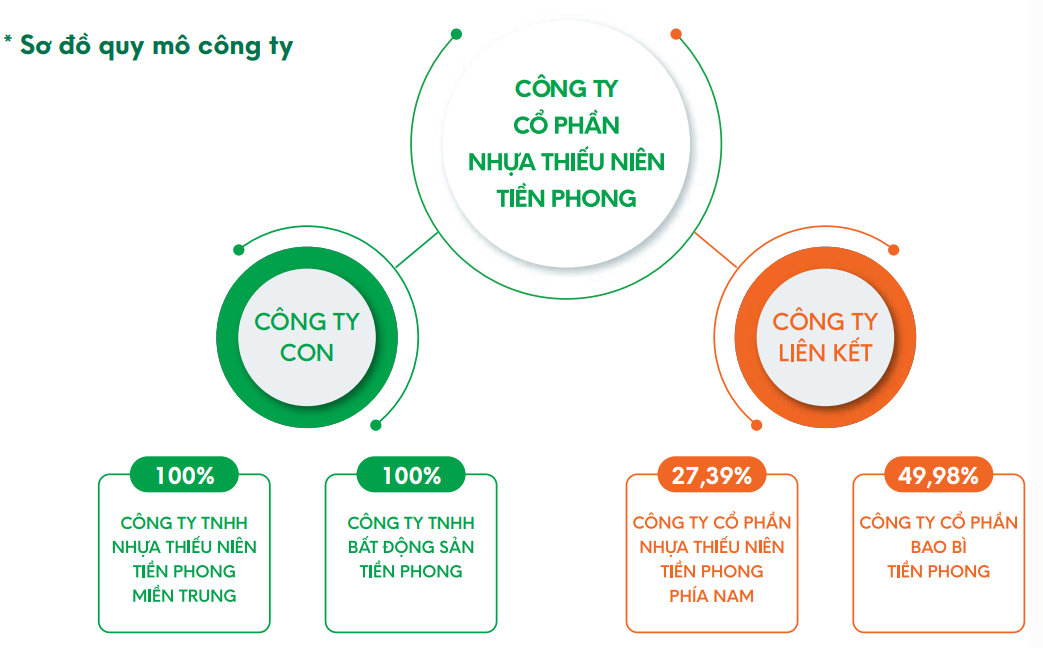

Năm 1993, nhà máy đổi tên thành Công ty Nhựa Thiếu niên Tiền Phong. Tới cuối năm 2004, công ty chính thức cổ phần hóa, sau đó niêm yết trên sàn chứng khoán với mã cổ phiếu NTP vào năm 2006. Giai đoạn sau cổ phần hóa chứng kiến một chuỗi các bước mở rộng, bao gồm việc xây dựng thêm nhà máy tại Nghệ An (2013) và Bình Dương (2015), thành lập công ty con khu vực miền Trung và phía Nam, cũng như đầu tư vào mảng bao bì và bất động sản.

Ba nhà máy tại Hải Phòng, Nghệ An và Bình Dương của NTP hiện cho tổng công suất khoảng 260.000 tấn nhựa/năm. Công ty là đơn vị sở hữu dải sản phẩm ống nhựa rộng nhất thị trường, bao gồm các dòng PVC-U, HDPE, PP-R, ống gân sóng, phụ kiện kỹ thuật dùng trong cấp – thoát nước, điện, xây dựng, dân dụng và công nghiệp.

Hệ thống phân phối của NTP gồm 12 trung tâm phân phối, hơn 400 nhà phân phối và trên 26.000 điểm bán hàng, trải dài từ Bắc vào Nam. Ngoài thị trường nội địa, NTP cũng xuất hiện trong danh sách các doanh nghiệp Việt Nam có sản phẩm xuất khẩu ống nhựa.

Tài chính tăng trưởng nhưng cạnh tranh gia tăng

Năm 2024, NTP ghi nhận doanh thu thuần 5.656,56 tỷ đồng và lợi nhuận sau thuế 735,66 tỷ đồng, đều là mức cao nhất trong lịch sử hoạt động của doanh nghiệp. EPS đạt 5.661 đồng/cổ phiếu, tương ứng mức định giá thị trường khoảng 9.100 tỷ đồng tại thời điểm cuối năm.

Tuy vậy, theo chính phân tích SWOT trong báo cáo thường niên, ban lãnh đạo cũng thừa nhận những áp lực cạnh tranh lớn khi ngành nhựa bước vào chu kỳ tăng trưởng chậm hơn, cùng với xu hướng chuyển dịch sang vật liệu thân thiện môi trường và tác động từ chi phí nguyên liệu nhập khẩu. Khoảng 70% nguyên liệu của NTP vẫn phải nhập khẩu, điều khiến công ty đối mặt rủi ro tỷ giá và chi phí tài chính.

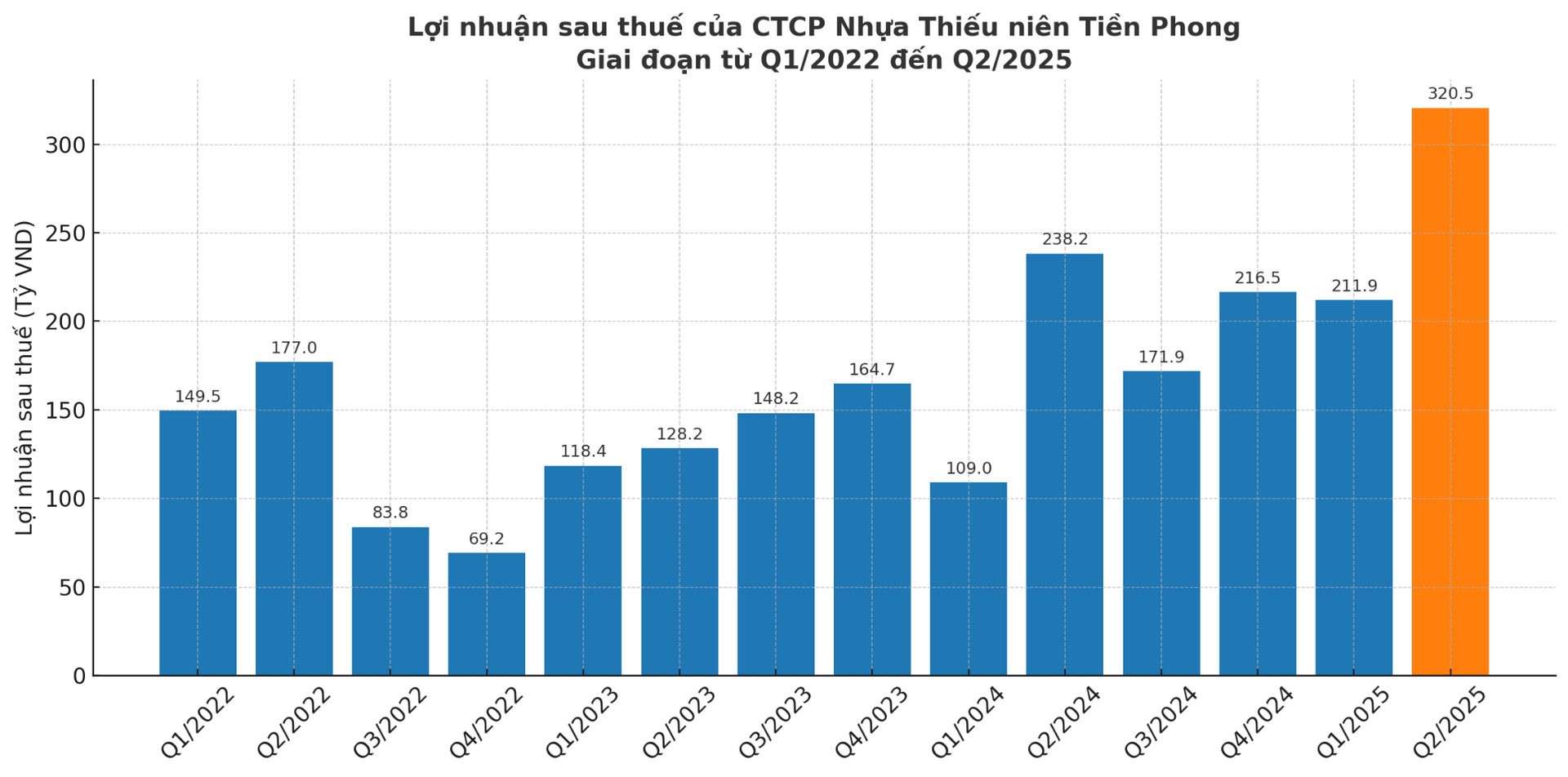

Mới đây, NTP cũng vừa công bố báo cáo tài chính hợp nhất quý II/2025 với nhiều chỉ số tích cực, nổi bật là mức lợi nhuận sau thuế cao nhất từ trước đến nay theo quý.

Trong quý II năm nay, doanh thu thuần của Nhựa Tiền Phong đạt gần 1.991 tỷ đồng, ghi nhận mức tăng trưởng 18,5% so với cùng kỳ năm trước. Tuy nhiên, giá vốn hàng bán cũng tăng mạnh khiến biên lợi nhuận gộp sụt nhẹ từ 32,9% còn 32,1%.

Chi phí bán hàng và quản lý doanh nghiệp trong kỳ ở mức 267 tỷ đồng, chiếm 13,4% doanh thu, tăng 3,9% so với quý II/2024. Trong khi đó, chi phí tài chính tăng lên 51,7 tỷ đồng (tăng 20,1%), chủ yếu do chi phí lãi vay tăng gấp đôi lên 40,9 tỷ đồng.

Nhờ các yếu tố tích cực từ hoạt động kinh doanh cốt lõi và quản trị dòng tiền, công ty báo lãi sau thuế quý II đạt 320,5 tỷ đồng, tăng 34,6% so với cùng kỳ năm trước, đây cũng là lần đầu tiên mức lãi ròng vượt ngưỡng 320 tỷ đồng trong một quý. Biên lợi nhuận ròng tăng từ 14% lên 16,1%, phản ánh rõ sự cải thiện hiệu quả hoạt động.

Theo lý giải từ phía công ty, kết quả tích cực trong quý II xuất phát từ ba yếu tố chính: mức tăng trưởng doanh thu tốt, giá nguyên liệu đầu vào giảm và hiệu quả tài chính được nâng cao nhờ tối ưu hóa nguồn tiền mặt.

Lũy kế nửa đầu năm 2025, Nhựa Tiền Phong đạt doanh thu thuần 3.259,8 tỷ đồng, tăng 24% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 635,2 tỷ đồng, tương ứng mức tăng 53,1%; trong khi lợi nhuận sau thuế đạt 532,4 tỷ đồng, tăng 53,3%.

So với kế hoạch năm 2025, công ty đã hoàn thành khoảng 50% mục tiêu doanh thu và đạt 74,2% kế hoạch lợi nhuận trước thuế (mục tiêu cả năm là 856 tỷ đồng). Điều này cho thấy khả năng hoàn thành và vượt kế hoạch cả năm là khá cao nếu giữ vững đà tăng trưởng.

Tính đến hết ngày 30/6/2025, tổng tài sản của Nhựa Tiền Phong đạt 6.692,4 tỷ đồng, tăng 4,3% so với đầu năm. Trong đó, tài sản ngắn hạn chiếm 71%, tương ứng 4.752,6 tỷ đồng. Các khoản tồn kho duy trì ở mức 1.169 tỷ đồng; phải thu ngắn hạn đạt 547,3 tỷ đồng.

Tiền và tương đương tiền ghi nhận 310,9 tỷ đồng, giảm mạnh 221,9 tỷ đồng so với đầu năm (tương đương mức giảm 41,7%). Mặc dù vậy, riêng khoản tiền mặt tăng gần gấp đôi lên 447,6 tỷ đồng, trong khi tiền gửi ngân hàng không kỳ hạn giảm nhẹ còn 310,4 tỷ đồng. Tỷ trọng tiền và tương đương tiền chiếm khoảng 4,6% tổng tài sản.

Về cơ cấu vốn, tổng nợ phải trả đạt 2.921 tỷ đồng, chiếm 43,6% tổng nguồn vốn. Trong đó, nợ vay ngắn hạn và thuê tài chính lên tới 1.828 tỷ đồng – tương ứng 62,6% tổng nợ. Vốn chủ sở hữu tăng lên mức 3.771 tỷ đồng, tăng 2,9% so với đầu năm. Hệ số D/E (nợ trên vốn chủ) ở mức an toàn là 0,77 lần; hệ số nợ trên tổng tài sản là 0,44 lần.

Trong kỳ, công ty đã phát hành cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 20%, nâng vốn điều lệ lên thêm 129,6 tỷ đồng. Sau khi trừ cổ tức và các khoản trích lập quỹ, lợi nhuận sau thuế chưa phân phối đến cuối quý II vẫn đạt 1.128,4 tỷ đồng – tăng 10,2% so với đầu năm.

SCIC lên kế hoạch thoái vốn tại Nhựa Tiền Phong trong năm 2025

Tính đến cuối tháng 6/2025, NTP có vốn điều lệ 1.425 tỷ đồng và không có cổ phiếu quỹ. Cơ cấu sở hữu hiện tại phản ánh một cấu trúc khá đặc thù của doanh nghiệp nhà nước đã cổ phần hóa: Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) vẫn là cổ đông lớn nhất với 37,1%, tiếp theo là Sekisui Chemical (Nhật Bản) – tập đoàn từng cung cấp công nghệ lõi xoắn cho sản phẩm của NTP sở hữu 15%.

Một cổ đông đáng chú ý khác là chính công ty con “Nhựa TNTP phía Nam”, đang nắm 14,27% cổ phần của công ty mẹ – điều có thể đặt ra câu hỏi về tính độc lập trong quản trị. Chủ tịch HĐQT Đặng Quốc Dũng sở hữu 6,87%, còn lại là cổ đông tổ chức, cá nhân trong và ngoài nước. Tỷ lệ sở hữu nước ngoài được duy trì dưới ngưỡng tối đa 50%.

Trong bối cảnh Bộ Tài chính đặt mục tiêu hoàn tất việc sắp xếp lại doanh nghiệp nhà nước và thực hiện triệt để lộ trình thoái vốn tại những đơn vị không cần Nhà nước nắm giữ, vai trò của Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) trở nên đặc biệt quan trọng trong năm 2025.

Tuy nhiên, theo Quyết định số 690/QĐ-TTg ngày 17/7/2024 của Thủ tướng Chính phủ, SCIC được giao triển khai “Kế hoạch sắp xếp lại và Đề án cơ cấu lại danh mục đầu tư” đến hết năm 2025. Đẩy mạnh hoạt động thoái vốn là nhiệm vụ then chốt trong giai đoạn này nhằm giảm tỷ lệ sở hữu nhà nước tại các doanh nghiệp không còn giữ vai trò chiến lược, qua đó giải phóng nguồn lực và tạo dư địa thu hút nhà đầu tư tư nhân.

Trong danh sách 31 doanh nghiệp thuộc đợt thoái vốn đầu tiên năm 2025, trong đó Nhựa Tiền Phong là một trong những cái tên gây chú ý khi vẫn đang duy trì phong độ kinh doanh.

Việc SCIC rút lui khỏi vai trò cổ đông chi phối đặt ra một dấu hỏi lớn về định hướng tương lai, đặc biệt trong bối cảnh NTP đang có vị thế hàng đầu trong ngành nhựa xây dựng với hệ thống phân phối rộng khắp và hiệu quả tài chính vượt trội. Đây là vấn đề đặc biệt đáng lưu tâm trong bối cảnh NTP đang ở giai đoạn đỉnh cao hoạt động kinh doanh, với vị thế dẫn đầu ngành nhựa xây dựng, mạng lưới phân phối rộng khắp cả nước.

Tuy nhiên, sự thay đổi cổ đông lớn này cũng có thể sẽ mở ra cơ hội để NTP đón nhận một nhà đầu tư chiến lược mới mang đến làn gió mới trong quản trị, định hướng phát triển dài hạn và thậm chí có thể tạo đòn bẩy để công ty mở rộng thị trường cả trong và ngoài nước. Đây cũng có thể là cơ hội để NTP chuyển mình từ một doanh nghiệp có nguồn gốc nhà nước trở thành một tổ chức vận hành theo mô hình hiện đại, minh bạch và linh hoạt hơn, phù hợp với bối cảnh cạnh tranh ngày càng gay gắt.

Dù vậy, điều này cũng đi kèm những thách thức không nhỏ, nhất là việc duy trì sự ổn định về quản trị, gìn giữ định hướng tăng trưởng dài hạn trong khi vai trò điều tiết của Nhà nước không còn hiện diện. Đây sẽ là một “phép thử” thực sự cho bản lĩnh điều hành, năng lực nội tại và tầm nhìn chiến lược của đội ngũ lãnh đạo hiện hữu tại NTP.