Phát triển tín dụng xanh ở Việt Nam hiện nay

Tóm tắt: Ngành Ngân hàng đóng vai trò quan trọng trong việc thúc đẩy phát triển bền vững với môi trường và đầu tư vào trách nhiệm cộng đồng. Trong bối cảnh đó, phát triển tín dụng xanh được coi là một trong những chiến lược cần thiết để tiến gần hơn đến mô hình “ngân hàng xanh”. Mặc dù có nhiều tiềm năng và mang lại cơ hội đổi mới công nghệ cho nền kinh tế nhưng hiện nay, hoạt động tín dụng xanh vẫn còn nhiều vướng mắc. Với mục tiêu tín dụng xanh vì sự phát triển bền vững, sự ra đời của Chỉ thị 03 /CT-NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng đã gửi đi thông điệp mạnh mẽ về trách nhiệm của ngành ngân hàng đối với bảo vệ môi trường. Bài viết hệ thống hóa những vấn đề lý luận chung về tín dụng xanh và phát triển tín dụng xanh; phân tích tầm quan trọng của tín dụng xanh đối với hoạt động kinh doanh ngân hàng bằng cách khảo sát 150 nhà quản lý liên quan đến tín dụng xanh tại các ngân hàng thương mại. Trên cơ sở kết quả nghiên cứu, tác giả đề xuất một số khuyến nghị chính sách hỗ trợ phát triển tín dụng xanh cho các ngân hàng thương mại tại Việt Nam.

Current green credit development in Vietnam

Abstract: Banking sector plays an important role in promoting environmentally sustainable development and socially responsiblele investment. In that context, developing green credit is considered as one of necessary strategies to move closer to the "green banking" model. Although there are many potentials and opportunities for technologyy innovation to the economy, at present, green credit activities still have many obstacles. With the goal of green credit for the sake of sustainable development, the introduction of Directive 03 /CT-NHNN on promoting green credit growth and managing environmental and social risks in credit supply has sent a strong message about responsibilitties of the banking sector towards environmental protection. The article systematizes general theoretical issues of green credit and its development; analyzes the importance of green credit in banking business by surveying 150 managers at commercial banks. Based on research results, the author proposes some policy recommendations for furthe promotion of green credit in commercial banks in Vietnam.

1. Đặt vấn đề

Trên thế giới có rất nhiều tài liệu mang định hướng nghiên cứu “xanh”, bao gồm các tài liệu nghiên cứu về các vấn đề rộng (như kinh tế xanh, các ngành / lĩnh vực của nền kinh tế xanh, xây dựng nền kinh tế xanh của mỗi quốc gia) hoặc nghiên cứu về các vấn đề hẹp và kỹ thuật (như giải pháp kỹ thuật cho ngành, lĩnh vực, hoạt động, dự án xanh). Bên cạnh đó, nền tảng của các nghiên cứu này là ý tưởng về mối liên kết giữa nền kinh tế xanh và phát triển bền vững. Các ngân hàng xuất phát từ nhu cầu thực tế, các tổ chức tín dụng trên toàn thế giới đang áp dụng chiến lược “tín dụng xanh” để đảm bảo quá trình phát triển của họ không gây tổn hại đến con người và tài nguyên thiên nhiên và hệ sinh thái.

Duan & Niu (2011) cho thấy các tài liệu liên quan đến tăng trưởng xanh, tín dụng xanh, hay phát triển tín dụng xanh thường tiếp cận theo 3 hướng: (1) tăng trưởng xanh và cơ chế tăng trưởng xanh ở các nước trên thế giới, các công cụ tài chính để thu hút vốn cho mục tiêu xanh các chương trình, dự án; (2) vai trò của thị trường tài chính - ngân hàng trong việc thu hút vốn cho các chương trình, dự án xanh; (3) đề xuất các sáng kiến, hiệp ước của các tổ chức, quỹ ủy thác tín dụng xanh.

Với hướng nghiên cứu thứ nhất, theo Ansari & Holz (2020), các công cụ tài chính cho mục đích đầu tư xanh được chia thành 3 nhóm riêng biệt: các công cụ huy động vốn trực tiếp cho các chương trình, dự án xanh như vốn vay, trợ cấp, cổ phiếu xanh; các công cụ không gây quỹ trực tiếp nhưng giúp giảm thiểu rủi ro như bảo hiểm, tài trợ kỹ thuật cho các chương trình, dự án xanh; nhóm công cụ huy động vốn cho các quỹ tư nhân vì mục đích đầu tư xanh.

Ngoài ra, Batrancea et al. (2020) nhấn mạnh ý nghĩa sâu sắc của tăng trưởng xanh và cơ chế tăng trưởng xanh ở các nước Liên minh châu Âu. Đồng thời, tác giả cũng góp phần làm rõ các chiến lược và khuyến khích, chủ yếu tập trung vào các công cụ thị trường chỉ ra những lĩnh vực cần thiết trong quá trình chuyển đổi sang tăng trưởng xanh.

Bos & Gupta (2019) cho thấy, xu hướng tăng trưởng tín dụng xanh đã phát triển từ lâu trên toàn cầu với các dự án tiết kiệm năng lượng, năng lượng tái tạo, công nghệ sạch hướng tới mục tiêu kép là tăng trưởng kinh tế với bảo vệ môi trường. Tín dụng xanh là giải pháp cần thiết cho người dân, tổ chức và doanh nghiệp, giúp giảm thiểu tác động tiêu cực của đời sống và quá trình sản xuất đến môi trường và xã hội, góp phần vào quá trình phát triển bền vững của nền kinh tế (Chen và cộng sự, 2018). Trong khi đó, về phía ngân hàng, việc triển khai chương trình tín dụng xanh cũng giúp ngân hàng tăng cường ổn định tài chính và bảo vệ hình ảnh thương hiệu trên thị trường.

2. Cơ sở lý luận

2.1. Khái niệm “tín dụng xanh”

Có thể hiểu “tín dụng xanh” là khoản tín dụng mà ngân hàng cấp cho các dự án không tiềm ẩn rủi ro hoặc nhằm mục đích bảo vệ môi trường. Nói cách khác, các khoản tín dụng trong các khoản viện trợ không hoàn lại, cho vay và các hình thức tín dụng khác xem xét tác động đến môi trường và thúc đẩy tính bền vững của môi trường (Chao et al., 2021; Anderson & Zylicz, 1999).

Hoạt động tín dụng xanh dành cho khách hàng doanh nghiệp, được ngân hàng thực hiện bằng cách tạo ra các nhóm chuyên tài trợ cho các dự án năng lượng tái tạo, năng lượng sạch quy mô lớn, danh mục nợ cam kết tài trợ toàn bộ hoặc một phần cho dự án (Xie & Liu, 2019; Uchida, 2011). Hoạt động tín dụng xanh có thể là các khoản cho vay với lãi suất thấp hơn nhiều so với thị trường áp dụng cho khách hàng mua nhà sử dụng năng lượng xanh. Đối với các dự án tòa nhà thương mại có mức tiêu thụ năng lượng thấp hơn (khoảng 15 - 25%), giảm thiểu chất thải và ít ô nhiễm hơn so với các tòa nhà truyền thống, ngân hàng sẽ thiết kế và cung cấp các thỏa thuận cho vay hấp dẫn với các sản phẩm cho vay xây dựng tòa nhà thương mại xanh (Chen, 2019; Wang & Wang, 2021).

Tóm lại, theo tác giả, có thể hiểu “tín dụng xanh” chỉ là khoản tín dụng mà ngân hàng cấp cho các dự án sản xuất kinh doanh không gây rủi ro hoặc bảo vệ môi trường, xã hội.

2.2. Phát triển tín dụng xanh

Không có một định nghĩa thống nhất nào về “phát triển tín dụng xanh” trong lĩnh vực ngân hàng. Mục tiêu của “phát triển tín dụng xanh” là hướng tới: (1) Cơ cấu lại và hoàn thiện tổ chức tín dụng xanh tại các ngân hàng thương mại và khuyến khích phát triển các hoạt động tín dụng đầu tư hiệu quả vào năng lượng và tài nguyên với giá trị gia tăng cao (Aizawa & Yang, 2010); (2) Tìm kiếm, thẩm định và đầu tư vào các dự án xanh sử dụng hiệu quả hơn tài nguyên thiên nhiên, giảm cường độ phát thải khí nhà kính và góp phần ứng phó hiệu quả với biến đổi khí hậu; (3) Nâng cao mức sống của người dân, xây dựng lối sống thân thiện với môi trường bằng cách tạo ra nhiều việc làm từ các dự án với nguồn vốn tín dụng xanh (Akihisa, 2008; Weng et al., 2015); (4) Góp phần xóa đói, giảm nghèo mà không phải trả giá đắt cho việc khai thác quá mức tài nguyên thiên nhiên như khoáng sản, nước, rừng, không khí; (5) Giúp các nước đang phát triển đạt được các lợi ích kinh tế và xã hội, chẳng hạn như phát triển năng lượng sạch và bền vững; an ninh lương thực (Chen và cộng sự, 2018; Liu và cộng sự, 2015).

Phát triển tín dụng xanh là việc gia tăng dư nợ tín dụng xanh trong cơ cấu khách hàng vay vốn tại ngân hàng kết hợp với phát triển thêm các sản phẩm tín dụng xanh, đồng thời nâng cao chất lượng tín dụng xanh. Phát triển tín dụng xanh giúp tăng tỷ trọng dư nợ tín dụng xanh tại ngân hàng (Singh và cộng sự, 2020; Xie & Zhang, 2021).

2.3. Vai trò của tín dụng xanh trong nền kinh tế

Tín dụng xanh mang lại lợi ích đáng kể cho các doanh nghiệp thực hiện các dự án phát triển kinh tế và có lợi cho sự phát triển bền vững của hệ thống ngân hàng, giúp các ngân hàng thương mại hạn chế: (1) Rủi ro tín dụng: giảm nợ xấu, tăng cường ổn định tài chính; (2) Rủi ro danh tiếng: bảo vệ danh tiếng trên thị trường vì môi trường xã hội giúp ích cho cộng đồng; (3) Rủi ro pháp lý: giảm thiểu các tranh chấp pháp lý khi liên quan đến các dự án có rủi ro đối với môi trường xã hội (Yu et al., 2018; Zhang et al., Năm 2021).

Tín dụng xanh đóng góp quan trọng vào việc bảo vệ môi trường và chống biến đổi khí hậu. Xiaowei và cộng sự (2021) cho thấy những lợi ích đối với nền kinh tế: (1) Tín dụng xanh tác động đến các hoạt động kinh tế, đồng thời tín dụng xanh cũng đóng vai trò thiết yếu đối với môi trường - xã hội; (2) Tín dụng xanh là công cụ quan trọng để tích tụ và tập trung vốn, từ đó giúp tích tụ và tập trung ứng dụng công nghệ thân thiện với môi trường trong sản xuất; (3) Tín dụng xanh giúp điều tiết nguồn vốn, ổn định thị trường tiền tệ, cân bằng sự phát triển của các ngành kinh tế quốc dân, chuyển đổi sang cơ cấu kinh tế xanh bền vững (Zhou và cộng sự, 2021; Xu và cộng sự, 2018).

Vì vậy, các chính sách tín dụng xanh là giải pháp cần thiết để nền kinh tế hướng tới mục tiêu tăng trưởng xanh. Hoạt động tín dụng xanh mang lại lợi ích đáng kể trong tăng trưởng, phát triển kinh tế, nâng cao đời sống người dân và bảo vệ môi trường.

3. Thực trạng tín dụng xanh ở Việt Nam hiện nay

Nhận thức rõ tầm quan trọng của tín dụng xanh, tại Việt Nam, tại Chỉ thị số 03/CT-NHNN ngày 24/3/2015, Ngân hàng Nhà nước Việt Nam đã yêu cầu các ngân hàng thương mại đẩy mạnh tín dụng xanh đối với các dự án có mục tiêu rõ ràng về bảo vệ môi trường, khuyến khích các hoạt động kinh doanh thân thiện với môi trường.

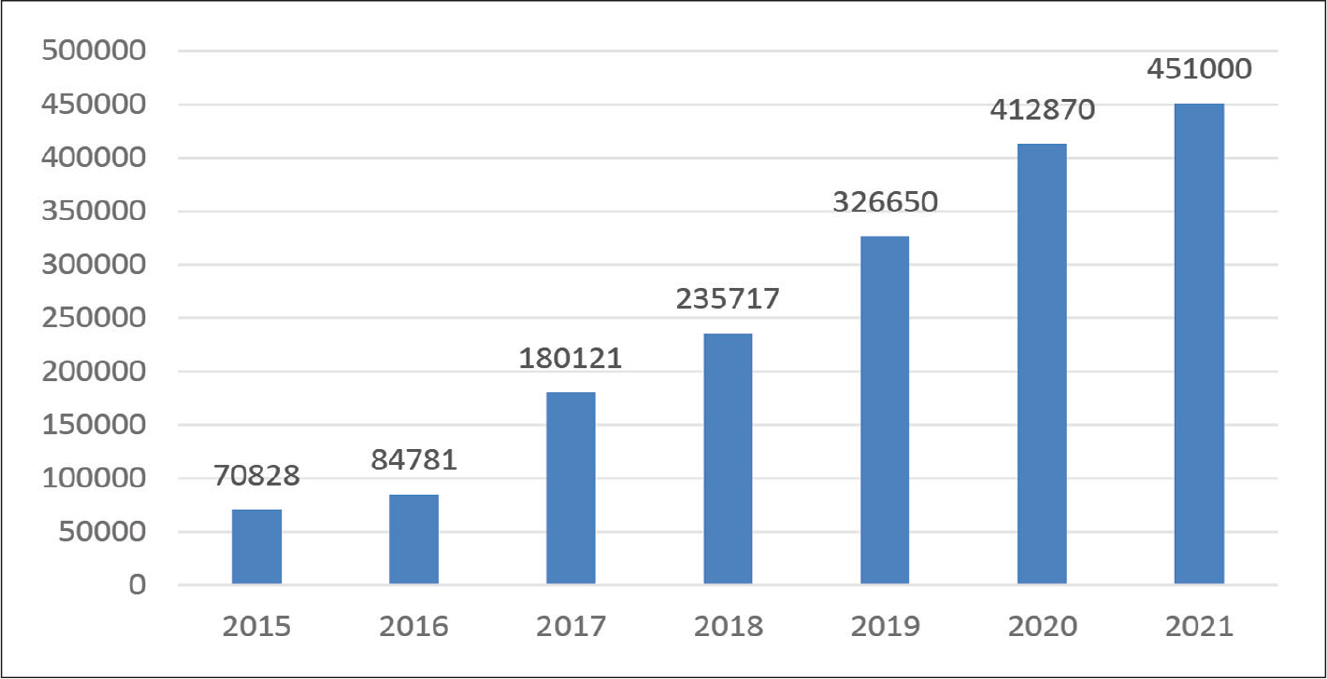

Cụm từ “tín dụng xanh” đã trở nên quen thuộc hơn với giới tài chính ngân hàng trong những năm gần đây. Số liệu thống kê cho thấy, tín dụng xanh ở Việt Nam giai đoạn 2015-2020 đã tăng trưởng khá.

Hình 1: Phát triển tín dụng xanh từ 2015 đến 2021 (Tỷ đồng)

Sau khi Việt Nam gia nhập Tổ chức Thương mại Thế giới (WTO), nền kinh tế phải đối mặt với sức ép không nhỏ từ các nước thành viên. Lo ngại hàng hóa trong nước không cạnh tranh được với hàng quốc tế đã đặt ra yêu cầu cấp thiết là phải tích cực mở rộng và nâng cao chất lượng sản phẩm trong nước. Tuy nhiên, cải tiến chất lượng cần đi đôi với chuyển đổi, nâng cấp mô hình hoạt động đáp ứng tiêu chuẩn môi trường, đúng hướng phát triển bền vững của nền kinh tế trong thời kỳ mới. Hiện nay, hầu hết các doanh nghiệp trong nước đang trong tình trạng khan vốn vì nguồn cung ngân sách hạn hẹp. Các nguồn lực cho tài chính xanh đang trở nên rất cần thiết.

Kinh nghiệm trên toàn thế giới cho thấy, các dự án tăng trưởng xanh thường gặp khó khăn từ việc huy động vốn do Nhà nước chỉ đáp ứng được một phần nhỏ. Phần còn lại là vốn tự có hoặc huy động từ các nguồn khác, kênh khác. Vì vậy, “mảnh đất” này mang lại nhiều lợi ích bền vững cho các tổ chức tín dụng (lợi nhuận, uy tín…), doanh nghiệp vay vốn và cộng đồng. Yếu tố này cũng là không gian chức năng mà các ngân hàng thương mại cần quan tâm, nhất là về thanh khoản và vốn đầu vào ngày càng chủ động.

Năm 2020, về cơ cấu dư nợ, cho vay theo kỳ hạn, trung và dài hạn chiếm 76% dư nợ tín dụng xanh, trong đó lãi suất cho vay xanh ngắn hạn dao động từ 5-8%/năm, trung hạn và các khoản vay dài hạn từ 9-12%/năm.

Đến năm 2020, tăng trưởng tín dụng trong lĩnh vực “xanh” dẫn đầu với tốc độ tăng lên tới 35%, cao hơn các lĩnh vực ưu tiên khác như nông nghiệp, nông thôn (16,2%), doanh nghiệp nhỏ và vừa (15,0%) hoặc xuất khẩu (3,8%). Kết quả này cho thấy ngày càng có nhiều nguồn vốn từ ngân hàng đổ vào các dự án xanh. Theo thống kê của Ngân hàng Nhà nước, hiện nay, khoảng 29% dự án xanh có quy trình thẩm định tín dụng do ngân hàng xây dựng và 25 ngân hàng đã xây dựng quy trình đánh giá rủi ro môi trường và xã hội trong quy định nội bộ. Thậm chí, một số ngân hàng đã gắn tín dụng “xanh” vào chiến lược marketing và định hướng phát triển của mình. Tính đến ngày 31/12/2021, tổng dư nợ tín dụng xanh ước đạt trên 451.000 tỷ đồng, chiếm khoảng 5% tổng dư nợ của nền kinh tế. Dư nợ tín dụng xanh chủ yếu tập trung vào lĩnh vực nông nghiệp xanh, chiếm gần 40%, năng lượng tái tạo, năng lượng sạch, chiếm hơn 30%. Cơ cấu dư nợ theo kỳ hạn trung và dài hạn chiếm 76% dư nợ tín dụng xanh. Lãi suất cho vay các lĩnh vực xanh ngắn hạn từ 5-8%/ năm, trung và dài hạn từ 9-12%/năm.

Để đánh giá tầm quan trọng của tín dụng xanh đối với hoạt động kinh doanh ngân hàng, tác giả đã thực hiện khảo sát đối với 150 nhà quản lý.

Bảng 1 : Thống kê mô tả từ khảo sát 135 nhà quản lý từ 20 ngân hàng thương mại tại Việt Nam

Bảng 1 cho thấy kết quả thử nghiệm là tốt với mẫu 150 nhà quản lý liên quan đến tín dụng xanh từ 20 ngân hàng thương mại tại Việt Nam, nhưng 135 mẫu đã được xử lý. Các kết quả này chỉ ra Mean và Std. là điều cần thiết và các nhà quản lý đồng ý với 5 khuyến nghị dưới đây.

Một số hạn chế: Việc thiếu quy định về phát triển kinh tế xanh trong pháp luật cấp tín dụng hiện hành sẽ dẫn đến việc các tổ chức tín dụng có thể nói không với các dự án đầu tư kinh doanh đáp ứng yêu cầu phát triển kinh tế xanh. Bên cạnh đó, các dự án đầu tư kinh doanh theo yêu cầu tăng trưởng xanh cần vốn đầu tư lớn, thời gian thu hồi vốn chậm. Do đó, các tổ chức tín dụng thường muốn tập trung tìm kiếm các dự án đầu tư kinh doanh có tốc độ quay vòng vốn nhanh và khả năng thu hồi vốn đảm bảo.

Pháp luật hiện hành chưa có quy định đầy đủ về các sản phẩm tín dụng phục vụ tăng trưởng xanh. Tăng trưởng tín dụng xanh mới chỉ dừng lại ở các giải pháp khuyến nghị, chủ động xây dựng các chương trình, chính sách tín dụng xanh để nâng dần tỷ trọng tín dụng xanh trong cơ cấu danh mục tín dụng của các tổ chức tín dụng như: i) Xây dựng và triển khai các giải pháp thúc đẩy tăng trưởng tín dụng xanh nhằm khuyến khích môi trường và các hoạt động kinh doanh thân thiện với xã hội. Nghiên cứu và phát triển các sản phẩm tín dụng, ứng dụng xanh, triển khai các chương trình tín dụng với các chính sách khuyến khích cho các dự án, phương án kinh doanh với mục tiêu tăng trưởng xanh; ii) Nâng cao chất lượng dịch vụ, tạo điều kiện thuận lợi cho tăng trưởng tín dụng xanh, quan tâm tài trợ cho các dự án, phương án sản xuất kinh doanh nhằm thực hiện tăng trưởng xanh; iii) Tập trung ưu tiên cấp tín dụng xanh cho các thành phần kinh tế bảo tồn, phát triển và sử dụng hiệu quả tài nguyên thiên nhiên; sử dụng các thành tựu khoa học và công nghệ tiên tiến; sử dụng năng lượng tiết kiệm và hiệu quả; phát triển năng lượng sạch, năng lượng tái tạo; sử dụng công nghệ, thiết bị thân thiện với môi trường, sản xuất các sản phẩm thân thiện với môi trường. Việc chưa có các quy định về sản phẩm tín dụng xanh là một rào cản đối với các tổ chức, cá nhân có nhu cầu vốn cho tăng trưởng xanh.

4. Một số vấn đề cần chú ý khi xây dựng chính sách tín dụng xanh ở Việt Nam.

Thứ nhất, hoạt động tín dụng xanh phải được hiện diện trong khuôn khổ các quy định của pháp luật. Tuy nhiên, các văn bản quy phạm pháp luật thường chỉ đưa ra các quy định khung, ít quy định cụ thể, chi tiết về các vấn đề liên quan đến hoạt động tín dụng xanh của các ngân hàng. Việt Nam cần có những quy định rõ ràng, chính xác về các chủ đề liên quan đến tín dụng xanh. Khuyến khích tất cả các tổ chức tín dụng công nhận các hoạt động phát triển kinh tế xanh, bao gồm sản xuất xanh và tiêu dùng xanh. Khi xây dựng khung pháp lý điều chỉnh hoạt động cấp tín dụng xanh, cần lưu ý đến đặc điểm của các tổ chức tín dụng để đảm bảo sự tham gia tối đa của các tổ chức tín dụng trong hoạt động cấp tín dụng xanh. Cụ thể: Để nâng cao chất lượng tín dụng, các ngân hàng cần coi trọng và làm tốt công tác xử lý nợ xấu, đây là bài học từ Trung Quốc mà Việt Nam cần áp dụng triệt để. Kiểm soát được nợ xấu sẽ tạo điều kiện cho ngân hàng xử lý tài sản bảo đảm của các khoản nợ tồn đọng một cách nhanh chóng, hợp pháp, đồng thời nâng cao thu nhập. Phân tích, đánh giá từng khoản nợ quá hạn để có biện pháp xử lý, xác định rõ trách nhiệm của từng cá nhân, tập thể để phát sinh nợ quá hạn để có biện pháp xử lý, củng cố cam kết của hội đồng xử lý nợ. Áp dụng các biện pháp mạnh như khởi kiện những khách hàng cố tình không trả nợ.

Thứ hai, làm rõ nội hàm của khái niệm tín dụng xanh. Thuật ngữ thường được sử dụng là ngân hàng xanh trong hoạt động ngân hàng, hiểu theo nghĩa rộng và nghĩa hẹp, từ đó đưa ra mô hình ngân hàng xanh gồm 5 cấp độ (Mô hình Ngân hàng xanh Kaeufer, 2010). Cần có cách tiếp cận từng bước theo hướng xây dựng ngân hàng xanh, tức là xác định các ngành, lĩnh vực cụ thể được ưu tiên cấp tín dụng để hình thành phân khúc tín dụng xanh trong hoạt động góp vốn của các tổ chức tín dụng. Tín dụng xanh khi đã được định hình sẽ xây dựng ngân hàng xanh theo nghĩa rộng là ngân hàng phát triển bền vững, trong đó nội dung của các nguyên tắc bảo vệ môi trường được làm rõ và thể hiện trong hoạt động cấp tín dụng. Ngoài ra, các khoản đầu tư cho tín dụng xanh thường tiêu tốn một lượng lớn vốn ngân hàng và thời gian thu hồi vốn từ các dự án này có thể tương đối chậm nên việc tăng cường huy động vốn là rất cần thiết.

Thứ ba, ngoài việc tự triển khai hoạt động tín dụng xanh, các ngân hàng thương mại có thể lựa chọn phương án thứ hai là tham gia hoặc hợp tác với các ngân hàng thương mại khác để xây dựng mô hình hoạt động hiệu quả dựa trên sự tham gia. Kiểm tra mô hình Quỹ Ủy thác Tín dụng Xanh- cụ thể hóa chủ trương “Đa dạng hóa nguồn vốn đầu tư cho bảo vệ môi trường” để các tổ chức tín dụng tham gia làm nguồn vốn tín dụng phát triển kinh tế xanh ở Việt Nam. Đồng thời với giải pháp trên, pháp luật về cấp tín dụng cần có quy định đặc biệt hơn về quyền từ chối cấp tín dụng đối với các dự án đầu tư, sản xuất, không tuân thủ Luật Bảo vệ môi trường. Ngoài ra, cần nghiên cứu thành lập quỹ tín dụng xanh quốc gia để huy động vốn phát triển tín dụng xanh, như hỗ trợ cho các tổ chức tín dụng cho vay các dự án xanh; bảo lãnh cho các dự án xanh tiếp cận vốn tín dụng ngân hàng.

Thứ tư, Chính phủ giao quyền tự chủ cho các ngân hàng thương mại, tự quyết định cho vay và chịu trách nhiệm cũng như rủi ro. Nhà nước tạo điều kiện tiếp cận vốn tín dụng đối với các dự án đầu tư thân thiện với môi trường như ưu đãi tín dụng cho các dự án liên quan đến sản xuất xanh.

Thực tế hiện nay, ngân hàng thương mại thực hiện quyền phân cấp chi nhánh, đơn vị trực thuộc và phân cấp cho một số cán bộ nhất định. Do đó, rủi ro trong quá trình nghiệp vụ, rủi ro về đạo đức của nhân viên ngân hàng sẽ tăng lên nếu các ngân hàng thương mại, chi nhánh ngân hàng không xây dựng hàng rào kiểm tra, kiểm soát, giám sát chặt chẽ và hiệu quả, ngăn ngừa rủi ro tín dụng từ bên trong. Vì vậy, cần phải thường xuyên giám sát, quản lý, theo dõi nhân viên ngân hàng, đặc biệt là cán bộ tín dụng, cán bộ thẩm định, hoặc các cán bộ liên quan trực tiếp đến quyết định cho vay.

Cuối cùng, hầu hết các dự án kinh tế xanh đều cần nguồn vốn đáng kể và thời gian thu hồi vốn dài, đồng thời, các dự án này cũng đối mặt với nhiều rủi ro. Do đó, cần nghiên cứu bổ sung quy định về dự phòng rủi ro khi tổ chức tín dụng cấp tín dụng cho các dự án đầu tư kinh doanh xanh, thân thiện với môi trường. Ngoài ra, cần nghiên cứu xây dựng cơ chế phối hợp giữa các tổ chức tín dụng trong việc cấp tín dụng xanh để đảm bảo nguồn vốn đủ cho các dự án phát triển kinh tế xanh quy mô lớn. Đồng thời, giúp giảm thiểu rủi ro cho hoạt động cấp tín dụng xanh. Từng bước chuyển đổi quy trình quản trị nội bộ, hiện đại hóa cơ sở hạ tầng và công nghệ thông tin theo hướng hỗ trợ tốt hơn cho việc giảm thiểu tác động tiêu cực đến môi trường, cung cấp các dịch vụ tín dụng và thanh toán trong các lĩnh vực thân thiện với môi trường.

Qua phân tích thực trạng phát triển tín dụng xanh tại một số ngân hàng thương mại ở Việt Nam, tác giả nhận thấy, tín dụng xanh đang bước đầu được triển khai ở Việt Nam. Bên cạnh những khó khăn, thách thức, các ngân hàng đã từng bước tiếp cận tín dụng xanh, từng bước hòa nhập với xu thế chung của thế giới là tăng trưởng xanh - phát triển bền vững. Kết quả này sẽ góp phần giúp các NHTM Việt Nam ngày càng đóng góp vào việc bảo vệ môi trường sống, nâng cao năng lực cạnh tranh trong điều kiện hội nhập ngày nay.

Tài liệu tham khảo:

- Aizawa, M., & Yang, C. (2010). Green credit, green stimulus, green revolution? China’s mobilization of banks for environmental cleanup. Journal of Environment & Development, 19(2), 119-144. DOI: 10.1177/1070496510371192

- Akihisa, M. (2008). Environmental soft loan program in Asian countries: Industrial pollution control or mal-use of foreign aid resources? Journal of Cleaner Production, 16(5), 612-621. DOI: 10.1016/j.jclepro.2007.02.001

- Anderson, G. D., & Zylicz, T. (1999). The role of Polish environmental funds: Too generous or too restrictive? Environment and Development Economics, 4(4), 413-448. DOI: 10.1017/S1355770X99000273

- Ansari, D., & Holz, F. (2020). Between stranded assets and green transformation: Fossil-fuel-producing developing countries towards 2055. World Development, 130, 104947. DOI: 10.1016/j. World.2020.104947

- Batrancea, I., Batrancea, L., Maran Rathnaswamy, M., Tulai, H., Fatacean, G., & Rus, M. I. (2020). Greening the financial system in the USA, Canada, and Brazil: A Panel Data Analysis. Mathematics, 8(12), 2217. DOI: 10.3390/math8122217

- Beck, T., Demirguc-Kunt, A., Laeven, L., & Maksimovic, V. (2006). The determinants of financing obstacles. Journal of International Money and Finance, 25(6), 932-952. DOI: 10.1016/j.jimonfin.2006.07.005

- Bolton, P., Musca, X., & Samama, F. (2020). Global public-private investment partnerships: A financing innovation with positive social impact. Journal of Applied Corporate Finance, 32(2), 31-41. DOI: 10.1111/jacf.12403

- Bos, K., & Gupta, J. (2019). Stranded assets and stranded resources: Implications for climate change mitigation and global sustainable development. Energy Research & Social Science, 56, 101215. DOI: 10.1016/j.erss.2019.05.025

- Chao, X., Yuming, Z., & David, T. (2021). Green credit policy and corporate access to bank loans in China: The role of environmental disclosure and green innovation. International Review of Financial Analysis, 77(4), 35-46. DOI: 10.1016/j.irfa.2021.101838

- Chen, Q. (2019). Has China’s green credit policy been effectively implemented? An analysis of loan scale and cost based on two highs and one surplus enterprise. Journal of Contemporary Finance & Economics, 1(2), 117- 130.

- Chen, Z., Hossen, M. M., Muzafary, S. S., & Begum, M. (2018). Green banking for environmental sustainabilitypresent status and plan: Experience from Bangladesh. Asian Economic and Financial Review, 8(5), 571- 585. Duan, J., & Niu, M. (2011). The paradox of green credit in China. Energy Procedia, 5(1), 1979-1986. DOI:10.1016/J.EGYPRO.2011.03.340

- Hair, J., Anderson, R., Tatham, R., & Black, W. (2021). Multivariate data analysis. USA: Prentice-Hall. Liu, J., Xia, Y., Lin, S., Wu, J., & Fan, Y (2015). The short, medium, and long term effects of green credit policy in China based on a financial CGE model. Chinese Journal of Management Science, 23(4), 46-52. DOI: 10.16381/j.cnki.issn1003-207x.2015.04.006

- Migliorelli, M. (2021). What do we mean by sustainable finance? Assessing existing frameworks and policy risks. Sustainability, 13(2), 975. DOI: 10.3390/su13020975

- Singh, S. K., Del, G., Chierici, R., & Graziano, D. (2020). Green innovation and environmental performance: The role of green transformational leadership and green human resource management. Technological Forecasting & Social Change, 150(2020), 119762. DOI: 10.1016/j.techfore.2019.119762 http://TuEngr.com Page | 12

- Uchida, H. (2011). What do banks evaluate when they screen borrowers? Soft information, problematic information, and collateral. Journal of Financial Services Research, 40(1), 29-48. DOI: 10.1007/s10693- 010-0100-9

- Wang, X., & Wang, Y. (2021). Research on green credit policy to enhance green innovation. Management World, 37(6), 173-188.

- Weng, H. H., Chen, J. S., & Chen, P. C. (2015). Effects of Green Innovation on Environmental and Corporate Performance: A Stakeholder Perspective. Sustainability, 7(5), 4997-5026. DOI: 10.3390/su7054997

- Xiaowei, M., et al. (2021). The impact of green credit policy on energy-efficient utilization in China. Environmental Science and Pollution Research, 28(1), 52514-52528. DOI: 10.1007/s11356-021-14405-4

- Xie, Q., & Zhang, Y. (2021). Green credit policies, supporting hand and innovation transformation of enterprises. Science Research Management, 42(1), 124-134.

- Xie, T., & Liu, J. (2019). How does green credit affect China’s green economy growth? China Population. Resources and Environment, 29(9), 83-90.

- Xu, S., Zhao, X., & Yao, S. (2018). Analysis of the effect of green credit on the upgrading of industrial structure. Journal of Shanghai University of Finance and Economics, 20(2), 59-72.

- Yu, P., Weifeng, X., & Guoqiao, Y. (2018). Green credit investment, green industry development, and regional economic growth: a case study of Huzhou city, Zhejiang province. Zhejiang Social Sciences, 18(3), 45-53.

- Zhang, Q., Xu, L., Wang, K., & Shi, X. (2021). What effect did the Green Credit Policy have on China’s energy or emission-intensive firms? International Journal of Emerging Markets, 9(4), 325-334.

- Zhou, G., Liu, C., & Luo, S. (2021). Resource Allocation Effect of Green Credit Policy: Based on DID Model. Mathematics, 9(15), 1-28. DOI: 10.3390/math9020159

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24 năm 2022

TS. Nguyễn Thị Thu Trang

Bài liên quan

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Hãng bay do con trai bầu Hiển làm chủ tịch vừa có bước ngoặt lớn, đang hiện thực hóa kế hoạch đầy tham vọng

Khó khăn bủa vây, một doanh nghiệp mía đường vẫn "khỏe", trả cổ tức đều đặn cao hơn ngân hàng

Dự án “con đường tơ lụa” lớn nhất Đông Nam Bộ chính thức được thông qua, ai lĩnh trọng trách?

Giá vàng chiều nay 27/6: Lao dốc chóng mặt, SJC rớt về sát 117 triệu đồng

Trước thềm sáp nhập Đà Nẵng, Quảng Nam làm gì để “cứu” doanh nghiệp?

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Tin vui cho người mua nhà tại các dự án của Khang Điền, Hà Đô, IDICO…

- đối thủ SH

- giá xe SH

- buôn lậu vàng

- chó dại cắn

- Chứng khoán

- xe máy tay ga Trung Quốc giá rẻ

- lãi suất ngân hàng

- Công nghệ mới chẩn đoán

- giá cà phê Kon Tum

- Techcombank