Siết giới hạn cấp tín dụng

Theo Luật Các TCTD 2024, kể từ ngày 1/7/2024, giới hạn cấp tín dụng đối với một khách hàng, đối với khách hàng và người có liên quan sẽ giảm xuống mức 14% và 23% vốn tự có của một ngân hàng (thay vì mức 15% và 25% như quy định tại Luật các TCTD 2010) và sẽ giảm tiếp theo lộ trình về còn 10% và 15% vốn tự có từ ngày 1/1/2029.

Không làm giảm tăng trưởng tín dụng

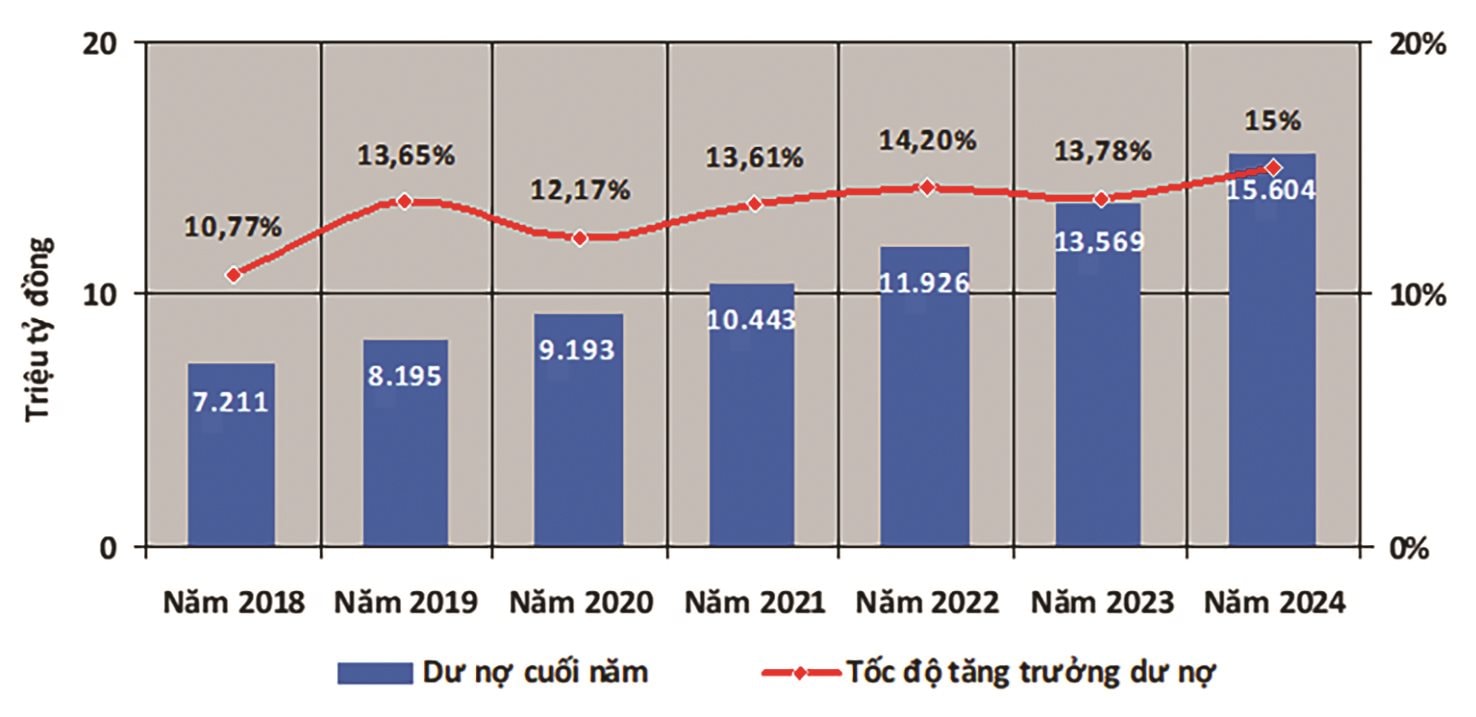

Cũng có ý kiến lo ngại việc siết chặt giới hạn cấp tín dụng đối với một khách hàng sẽ làm giảm khả năng cung ứng tín dụng của các ngân hàng thương mại, từ đó ảnh hưởng tới mục tiêu tăng trưởng tín dụng chung. Luồng ý kiến này càng tỏ ra quan ngại hơn với bối cảnh năm nay khi mà tín dụng vẫn đang tăng trưởng ì ạch.

Tuy nhiên theo nhiều chuyên gia tài chính ngân hàng, những lo ngại này là không có cơ sở. Bởi vì, hiện nay số lượng các khoản vay vượt quá giới hạn vốn tự có của một ngân hàng thương mại là không nhiều, nhất là khi hiện quy mô của các ngân hàng đã tăng lên đang kể trong thời gian qua.

Còn với những khoản vay vượt quá giới hạn cấp tín dụng của một ngân hàng thương mại thì ngân hàng có thể thu xếp để cho vay hợp vốn cùng với các ngân hàng khác. Chẳng hạn, 3 ngân hàng thương mại gồm Vietcombank, VietinBank và BIDV cho vay hợp vốn tới 1,5 tỷ USD cho Tổng công ty Cảng hàng không Việt Nam thực hiện dự án thành phần 3 sân bay Long Thành. Tuy nhiên, khi các doanh nghiệp phải vay hợp vốn, thì có thể sẽ chịu chi phí vay vốn cao hơn, vì phải qua thẩm định của nhiều ngân hàng.

Theo các chuyên gia, nguyên nhân khiến tín dụng tăng trưởng khá thấp trong những tháng đầu năm nay không phải là do khả năng cung ứng vốn của các ngân hàng, mà bởi khả năng hấp thụ vốn của nền kinh tế đang rất yếu. Bằng chứng là thanh khoản của hệ thống ngân hàng trong thời gian qua dư thừa khá nhiều, và để ổn định tỷ giá, Ngân hàng Nhà nước đã phải phát hành tín phiếu để hút bớt lượng thanh khoản dư thừa này.

Lãnh đạo các ngân hàng cũng cho biết, việc siết giới hạn cấp tín dụng không ảnh hưởng tới hoạt động cho vay của họ. Hơn nữa, trong tương lai khi vốn điều lệ, vốn tự có của các ngân hàng thương mại tăng lên thì mức cho vay đối với một khách hàng cũng sẽ tăng lên tương ứng.

Đặc biệt, việc siết giới hạn cấp tín dụng sẽ giúp các ngân hàng thương mại có cơ hội đa dạng hóa danh mục tín dụng, phân tán rủi ro tín dụng cho nhiều đối tượng vay khác nhau. Điều này cũng đồng nghĩa với việc các doanh nghiệp nhỏ sẽ có nhiều cơ hội hơn trong việc tiếp cận tín dụng ngân hàng.

Ngăn ngừa rủi ro hệ thống

Còn nhớ khi giải trình về lý do mà NHNN đề xuất siết giới hạn cấp tín dụng tại kỳ họp thứ 5 Quốc hội khóa XV trong phiên thảo luận tại hội trường về Dự thảo Luật các TCTD sửa đổi, Thống đốc NHNN Nguyễn Thị Hồng cho biết: “Dự thảo Luật các TCTD quy định giảm tổng mức dư nợ cấp tín dụng; đồng thời có cơ chế để các TCTD đồng tài trợ với nhau. Bởi vì, nếu một ngân hàng cho vay một doanh nghiệp có nhu cầu vốn rất lớn thì mức độ tập trung rủi ro tín dụng cũng sẽ rất lớn. Việc đồng tài trợ sẽ là chia rủi ro đối với các ngân hàng. Khi doanh gặp vấn đề thì các ngân hàng cũng chia sẻ rủi ro”. Cũng theo bà Nguyễn Thị Hồng, quy định này còn có tác dụng ngăn ngừa tình trạng cho vay “sân sau”, sở hữu chéo…

Giới chuyên gia cũng đồng tình với quan điểm nói trên và cho rằng, việc siết giới hạn cấp tín dụng là cần thiết để đảm bảo an toàn cho hệ thống ngân hàng. TS. Cấn Văn Lực – Thành viên Hội đồng tư vấn chính sách tài chính tiền tệ quốc gia cho rằng, quy định giới hạn cấp tín dụng cho một và một nhóm khách hàng được điều chỉnh giảm dần sẽ giúp giảm rủi ro tập trung tín dụng cho các TCTD.

Đồng quan điểm, TS. Nguyễn Quốc Hùng – Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho biết, giảm giới hạn cấp tín dụng sẽ khiến các ngân hàng hạn chế tình trạng tập trung vốn tín dụng vào một khách hàng hay nhóm khách hàng, khuyến khích đồng tài trợ, từ đó giảm rủi ro, tăng cường minh bạch. Việc giảm giới hạn cấp tín dụng cũng sẽ thúc đẩy phát triển thị trường vốn, tránh doanh nghiệp quá phụ thuộc vào vốn tín dụng ngân hàng.

Đặc biệt, giảm giới hạn cấp tín dụng, khuyến khích các ngân hàng đồng tài trợ sẽ góp phần giảm rủi ro cho các ngân hàng. Hơn nữa, khi nhiều ngân hàng thương mại cùng tham gia tài trợ vốn, thì sẽ nhiều người tham gia thẩm định, kiểm tra, xét duyệt tín dụng. Khi đó, sẽ đảm bảo tính khách quan, minh bạch hơn rất nhiều.

Hà Anh

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Chia cổ tức khủng, “viên kim cương gia bảo” giúp Masan thu gần 2 nghìn tỷ đồng, ông chủ tái xuất Forbes

Diễn biến mới nhất đại án Vạn Thịnh Phát - Trương Mỹ Lan: Gần 2.600 bị hại phải làm ngay điều này

Kịch bản phiên sáng 26/6: Kiểm định vùng 1.370 điểm

Cổ phiếu một doanh nghiệp ngành quảng cáo dư mua giá trần hàng trăm nghìn đơn vị nhưng không có lệnh bán, đây là nguyên nhân

KBSV nâng cấp trải nghiệm giao dịch với lệnh MCO trên nền tảng KB Buddy

Kiến tạo hệ sinh thái sản phẩm số thông minh, doanh nhân Hoàng Mai Chung được vinh danh tại I4.0 Awards

Thị trường kim loại quý hôm nay 23/6/2025: Giá vàng có một tuần giảm mạnh, bạc chưa có biến động

- tình hình Ukraine

- thuốc lá thế hệ mới

- Kết quả xổ số Đồng Nai hôm nay

- Nokia giá rẻ

- giá xăng

- trái phiếu

- dự đoán giá hồ tiêu ngày mai

- PBC

- Hợp đông tương lai

- Nasdaq Composite tăng mạnh