Sóng hạ tầng phía Nam nổi lên, An Gia (AGG) vào thế “ngư ông đắc lợi”

Theo VCBS, An Gia (AGG) đang vào vị thế hưởng lợi từ làn sóng đầu tư hạ tầng khu vực phía Nam TP.HCM nhờ quỹ đất lớn tại Bình Chánh và Dĩ An. Dự án The Gió được dự báo mang về hơn 7.000 tỷ đồng doanh thu, đóng góp chính cho kết quả kinh doanh giai đoạn 2026–2027.

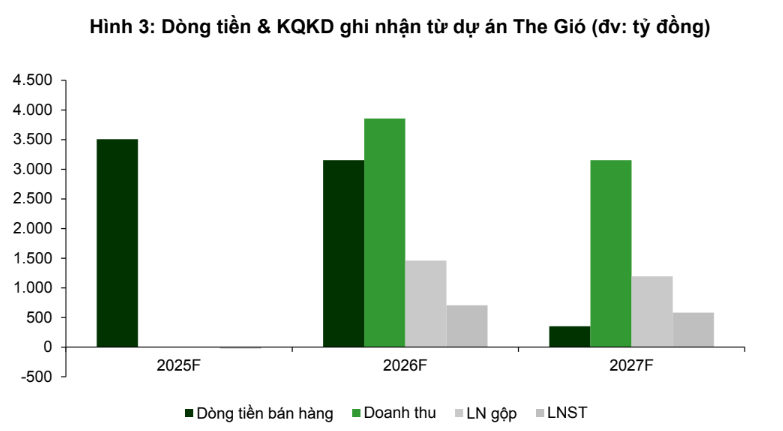

The Gió – Bệ phóng lợi nhuận giai đoạn 2026–2027

Ngay từ đầu năm 2025, Công ty CP Đầu tư và Phát triển Bất động sản An Gia (AGG) đã khởi động chiến dịch bán hàng cho dự án căn hộ The Gió Riverside tại TP. Dĩ An, Bình Dương, với mức giá từ 38–40 triệu đồng/m². Dự án nhanh chóng được thị trường đón nhận, ghi nhận tới 2.285 booking – tương đương 76% số lượng căn hộ. Theo VCBS, The Gió sẽ mang về hơn 7.000 tỷ đồng doanh thu và khoảng 1.200 tỷ đồng lợi nhuận sau thuế cho AGG, chủ yếu ghi nhận trong giai đoạn 2026–2027.

Sự hấp thụ tích cực này đến từ nhiều yếu tố: mặt bằng giá căn hộ tại nội đô TP.HCM đã cao, nhu cầu ở thực lớn, và vị trí của The Gió thuận tiện khi nằm sát ranh giới thành phố, kết nối tốt với trung tâm qua các tuyến đường lớn. Dự án cũng nhận được gói tín dụng 1.000 tỷ đồng từ VPBank – minh chứng cho tiềm lực tài chính và độ tín nhiệm của AGG trong mắt các tổ chức tín dụng.

Tuy chưa ghi nhận doanh thu trong năm 2025 do chưa bàn giao căn hộ, The Gió được kỳ vọng sẽ là “cột trụ lợi nhuận” của An Gia trong hai năm tới. VCBS cũng không loại trừ khả năng AGG sẽ hạch toán trước một phần lợi nhuận tài chính khi hợp nhất pháp nhân dự án – tương tự như đã từng làm với West Gate trong năm 2020.

Đất vàng Bình Chánh – Vốn tiềm ẩn lợi thế dài hạn

Song song với The Gió, AGG sở hữu các quỹ đất chiến lược tại Bình Chánh, TP.HCM – nơi hạ tầng và quy hoạch đang chuyển mình mạnh mẽ. Hai dự án chủ lực là The West Gate 2 (32.000 m²) và The Lá Village (270.000 m²) sẽ là trọng tâm trong chu kỳ đầu tư 2024–2027. Trong đó, The Lá Village đã có sẵn đất thổ cư, một điều kiện thuận lợi cho việc chuyển đổi mục đích sử dụng đất và hoàn thiện pháp lý.

VCBS nhận định, khu vực phía Nam TP.HCM – đặc biệt là Bình Chánh – đang hưởng lợi từ loạt động thái triển khai các đại dự án hạ tầng như Vinhomes Cần Giờ, Cảng quốc tế Cần Giờ và hệ thống giao thông kết nối. Đây là đòn bẩy giúp giá trị các dự án của AGG có tiềm năng tăng trưởng dài hạn. Với quy mô lớn và quy hoạch nhiều phân khu, các dự án này cho phép AGG triển khai bán hàng theo từng giai đoạn và tận dụng đà tăng giá theo chu kỳ thị trường.

Khác với giai đoạn trước đây vốn dựa nhiều vào M&A ngắn hạn và huy động trái phiếu, AGG đang chuyển mình theo hướng phát triển bền vững, tự chủ vốn hơn và triển khai các dự án từ giai đoạn tích lũy đất cho đến hoàn thiện pháp lý – một bước đi chiến lược để kiểm soát rủi ro và tối ưu biên lợi nhuận.

Định giá hợp lý và khuyến nghị MUA từ VCBS

Theo VCBS, năm 2025 sẽ là giai đoạn bản lề với doanh thu dự báo giảm mạnh 54,5% còn 871 tỷ đồng do chưa bàn giao các căn hộ The Gió. Tuy nhiên, lợi nhuận vẫn đạt 153 tỷ đồng nhờ cơ cấu chi phí tốt và biên lợi nhuận ổn định. Năm 2026, doanh thu được kỳ vọng bật tăng mạnh trở lại lên mức 3.925 tỷ đồng, cùng lợi nhuận sau thuế 339 tỷ đồng.

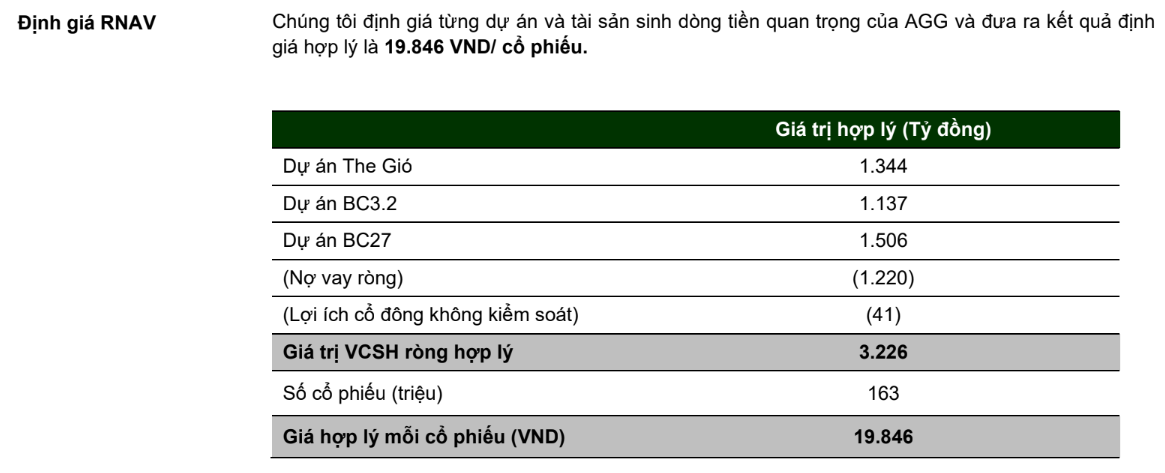

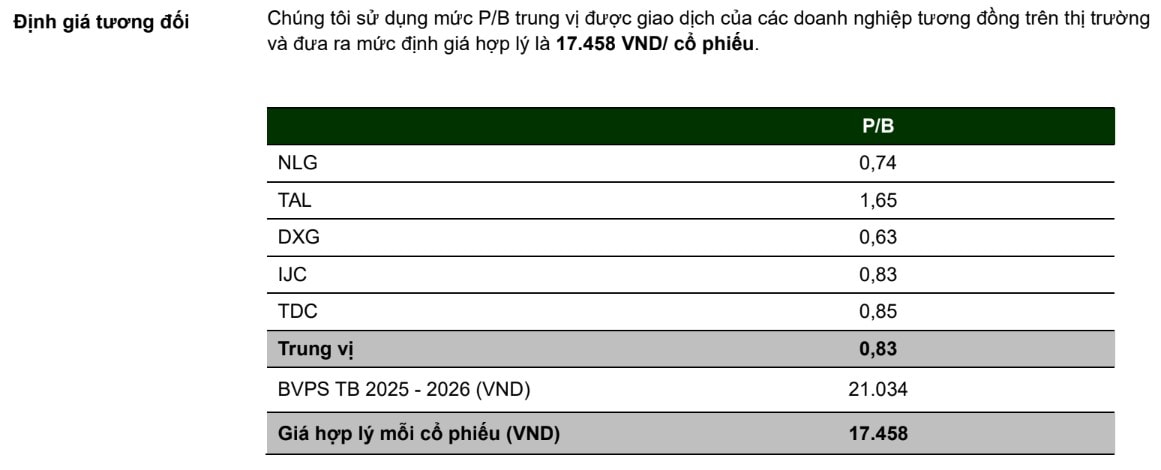

VCBS sử dụng kết hợp hai phương pháp định giá là RNAV và P/B để đưa ra mức giá mục tiêu 18.652 đồng/cổ phiếu, cao hơn 24,8% so với thị giá tại ngày 09/04/2025 là 14.950 đồng/cổ phiếu. Cụ thể:

Giá trị hợp lý theo RNAV: 19.846 đồng/cp

Giá trị hợp lý theo P/B trung vị: 17.458 đồng/cp

Cùng với tiềm năng tăng trưởng từ các dự án đang triển khai, nền tảng tài chính đang dần vững chắc và sự chuyển hướng chiến lược đầu tư, AGG được kỳ vọng sẽ là cổ phiếu đáng chú ý trong chu kỳ phục hồi của thị trường bất động sản phía Nam giai đoạn 2025–2027.