Tăng trưởng tín dụng tiếp tục là điểm sáng ngành ngân hàng

Tín dụng tăng nhanh trong quý I/2025 nhưng lợi nhuận ngân hàng chưa cải thiện rõ rệt, trong khi áp lực thanh khoản và rủi ro vĩ mô vẫn âm thầm hiện hữu.

Ngành ngân hàng Việt Nam bước vào quý đầu năm 2025 với những diễn biến đan xen. Tăng trưởng tín dụng được cải thiện rõ rệt so với cùng kỳ các năm trước, phản ánh phần nào sự khởi sắc về nhu cầu vốn trong nền kinh tế. Tuy vậy, lợi nhuận của các ngân hàng chưa có nhiều bứt phá, trong khi áp lực thanh khoản và chi phí vốn tiếp tục là những yếu tố cần lưu ý.

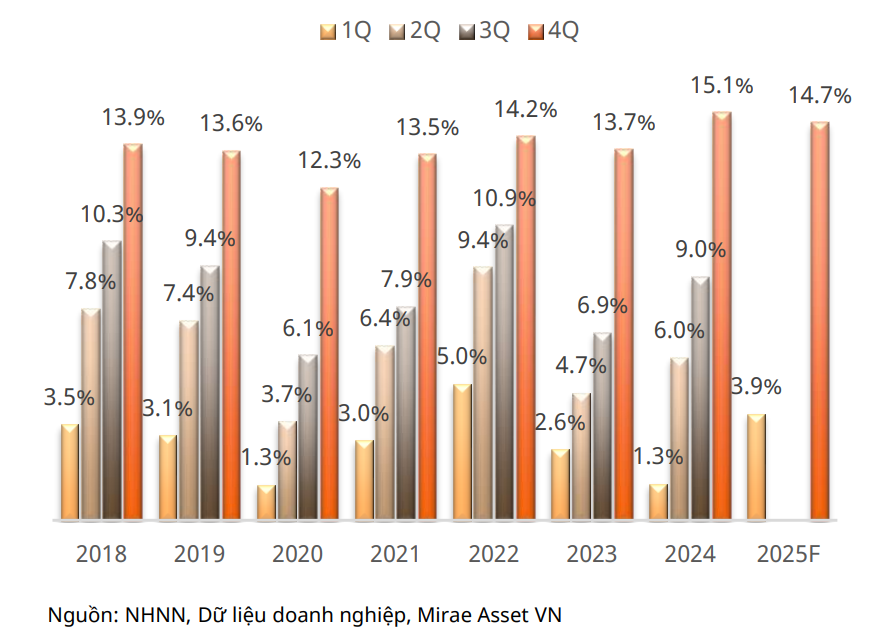

Theo báo cáo cập nhật quý I/2025 của Công ty Chứng khoán Mirae Asset Việt Nam, tín dụng toàn hệ thống tăng 3,9% trong ba tháng đầu năm, một trong những mức tăng cao nhất trong giai đoạn đầu năm kể từ sau đại dịch. Việc phân bổ sớm hạn mức tín dụng từ Ngân hàng Nhà nước đã giúp các ngân hàng chủ động hơn trong kế hoạch giải ngân, đặc biệt ở nhóm ngân hàng tầm trung.

Tuy nhiên, bức tranh lợi nhuận lại ghi nhận chiều hướng thận trọng hơn. Biên lãi thuần (NIM) toàn ngành tiếp tục giảm nhẹ do mặt bằng lãi suất cho vay duy trì ở mức thấp trong khi chi phí huy động tăng. Theo báo cáo, NIM bình quân giảm thêm 3 điểm cơ bản so với cuối năm 2024, một phần do lãi suất cho vay bình quân giảm khoảng 40 điểm cơ bản, trong khi lãi suất huy động nhích lên khoảng 8 điểm.

Lợi nhuận trước thuế của một số ngân hàng lớn ghi nhận mức tăng không đáng kể, thậm chí sụt giảm nhẹ so với quý trước. Dù một số ngân hàng nhỏ có kết quả tích cực nhờ các khoản thu nhập đột biến, các chuyên gia nhận định rằng đây không phải là yếu tố mang tính dài hạn. Mirae Asset đã điều chỉnh dự báo tăng trưởng lợi nhuận toàn ngành năm 2025 xuống dưới 14%, từ mức 15–17% trước đó, do kỳ vọng thận trọng hơn trong bối cảnh nhiều yếu tố bên ngoài còn chưa ổn định.

Về thanh khoản, tăng trưởng tiền gửi đến cuối tháng 3/2025 chỉ đạt 1,36%, thấp hơn đáng kể so với tăng trưởng tín dụng. Tỷ lệ cho vay trên huy động (LDR) của các ngân hàng niêm yết tăng lên 82,6%, tiệm cận ngưỡng cho phép theo quy định. Để đảm bảo cân đối nguồn vốn, nhiều ngân hàng đã tăng nhẹ lãi suất huy động hoặc đẩy mạnh phát hành giấy tờ có giá.

Chất lượng tài sản trong quý I vẫn nằm trong tầm kiểm soát. Tỷ lệ nợ xấu có tăng nhẹ, chủ yếu do yếu tố mùa vụ và các khoản nợ tái cơ cấu theo quy định mới được chuyển nhóm. Nhìn chung, với bộ đệm dự phòng vẫn ở mức tốt tại nhiều ngân hàng lớn, rủi ro nợ xấu chưa có dấu hiệu gia tăng đáng kể.

Tuy nhiên, một số yếu tố vĩ mô bên ngoài vẫn đang tạo áp lực nhất định lên ngành ngân hàng. Rủi ro liên quan đến chính sách thuế quan của Mỹ, diễn biến tỷ giá và xu hướng rút vốn của nhà đầu tư nước ngoài là những điểm cần theo dõi. Chỉ riêng trong vài tháng đầu năm, khối ngoại đã bán ròng khoảng 1,3 tỷ USD trên thị trường Việt Nam. Đồng thời, vốn FDI đăng ký mới trong tháng 4 cũng giảm nhẹ so với cùng kỳ.

Dưới góc nhìn tổng thể, Mirae Asset đánh giá triển vọng ngành ngân hàng ở mức “trung tính”. Tăng trưởng tín dụng là điểm sáng, nhưng cần được cân đối với các yếu tố như chi phí vốn, khả năng duy trì lợi nhuận và các rủi ro đến từ môi trường kinh tế bên ngoài. Trong bối cảnh này, các ngân hàng có chiến lược quản trị rủi ro tốt và năng lực điều chỉnh linh hoạt sẽ có nhiều lợi thế hơn trong việc duy trì ổn định và phát triển.