Thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản giảm dần

Trầm lắng

Thị trường trái phiếu doanh nghiệp (TPDN) khá trầm lắng trong 9 tháng đầu năm 2022, trong bối cảnh thông tư 16/2021/TT-NHNN đi vào hiệu lực với những điều kiện chặt chẽ về giao dịch TPDN đối với tổ chức tín dụng. Mặt khác, Uỷ ban chứng khoán Nhà nước (UBCK) công bố hủy bỏ 9 đợt chào bán trái phiếu của các công ty con Tập đoàn Tân Hoàng Minh đồng thời, Bộ Tài chính tăng cường kiểm tra, giám sát hoạt động phát hành, cung cấp dịch vụ trên thị trường cũng khiến thị trường chững lại.

|

Trong khi đó, theo CTCK Vietcombank (VCBS), Nghị định 65/2022/NĐ-CP ban hành và có hiệu lực từ với rất nhiều điểm mới và các quy định chi tiết, chặt chẽ khiến thị trường khoảng thời gian thích nghi ít nhất là 6 tháng.

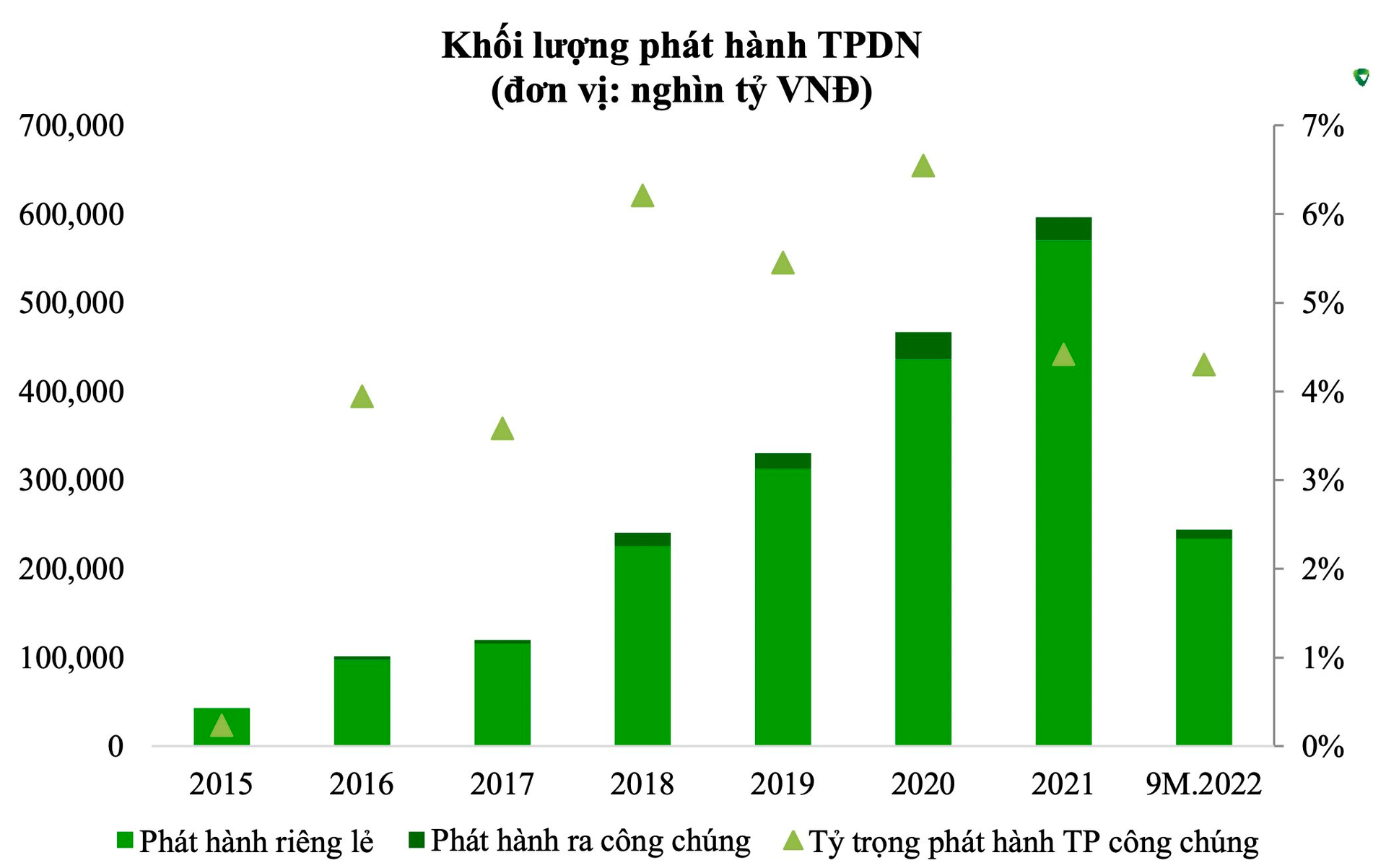

Theo thống kê từ Sở Giao dịch Chứng khoán Hà Nội (HNX), trong 9 tháng 2022, có 411 đợt phát hành TPDN trong nước với tổng giá trị phát hành đạt 244.191 tỷ đồng, giảm 67,78% so với cùng kỳ. Ngoài ra, có 2 đợt phát hành trái phiếu ra thị trường quốc tế giá trị 625 triệu USD. Ngân hàng và bất động sản tiếp tục chiếm tỷ trọng lớn trong lượng phát hành thành công với tỷ trọng 63% và 24%.

|

“Lượng trái phiếu các tổ chức tín dụng phát hành 9 tháng tăng tỷ trọng đáng kể so với 2021 do các trái phiếu này vốn đã chịu quản lý của pháp luật chuyên ngành và ít bị ảnh hưởng hơn so với các trái phiếu thuộc các ngành khác trong bối cảnh thị trường trầm lắng”, VCBS lưu ý.

Cũng theo HNX, đến hết tháng 9, khối lượng trái phiếu mua trước hạn đạt 135.180 tỷ đồng. Lượng mua lại trái phiếu có xu hướng tăng cao kể từ tháng 6/2022. Về lãi suất, nhìn chung, lãi suất TPDN có xu hướng tăng theo xu hướng tăng lãi suất huy động.

.png) |

|

Quy mô một số thị trường TPDN trong khi vực so với GDP |

Có thể thấy, sau giai đoạn 2020 - 2021 tăng trưởng mạnh, quy mô thị trường TPDN chững lại và vẫn đang phần nào đáp ứng nhu cầu vốn của doanh nghiệp và các tổ chức tín dụng.

So với các nước trong khu vực và trên thế giới, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam còn khá khiêm tốn.

Áp lực đáo hạn trong ngắn hạn và tác động tiêu cực từ xu hướng tăng lãi suất

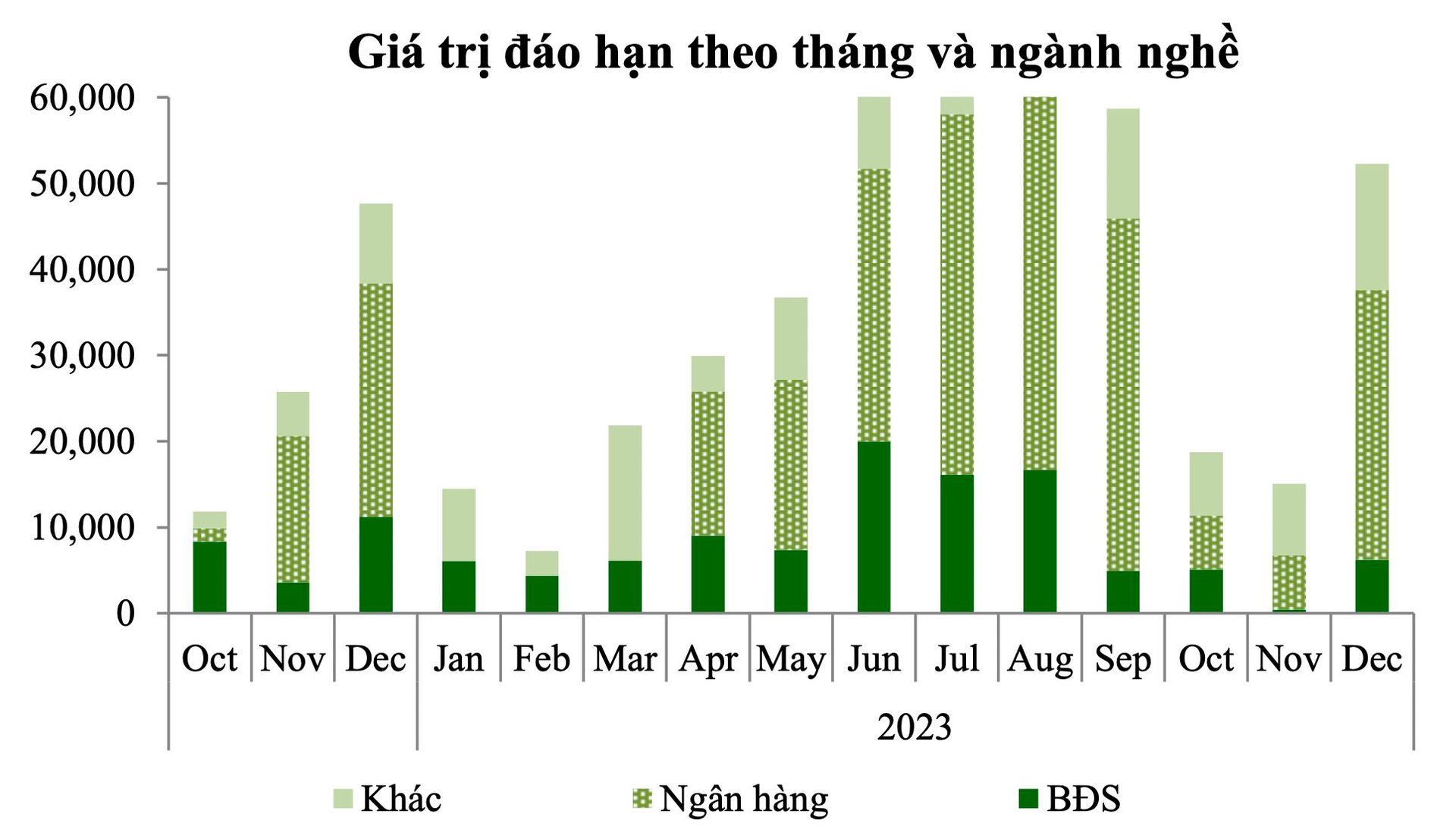

Theo ước tính của VCBS, khối lượng đáo hạn TPDN trong quý IV/2022 sẽ đạt 85.000 tỷ đồng, trong đó tập trung ở nhóm các ngân hàng (chiếm 53,4%), bất động sản (chiếm 27%).

Khối lượng TPDN đáo hạn trong năm 2023 và 2024 ước khoảng 790.000 tỷ đồng, chiếm gần một nửa khối lượng TPDN đang lưu hành, có thể kéo theo nhu cầu phát hành để đảm bảo nhu cầu vốn của các doanh nghiệp trên thị trường.

Theo đó, VCBS cho rằng khối lượng đáo hạn và khả năng trả gốc và lãi trái phiếu, cũng như khả năng huy động vốn của doanh nghiệp sẽ là yếu tố cần theo dõi trong thời gian tới. Đồng nghĩa, rủi ro thanh khoản tăng đối với thị trường tài chính nếu không có các biện pháp kiểm soát tốt.

|

Bên cạnh đó, xu hướng tăng nhanh và mạnh của lãi suất điều hành tại nhiều quốc gia trên thế giới trong khoảng thời gian ngắn tạo ra tác động tiêu cực lên các tài sản rủi ro neo theo lãi suất dài hạn. Thị trường TPDN không phải là ngoại lệ. Lãi suất trái phiếu được dự báo tăng ở cả 2 cấu phần lãi suất tham chiếu và phần bù rủi ro.

Cụ thể, lãi suất huy động chịu áp lực tăng. Cuối tháng 9, nhóm các ngân hàng thương mại Nhà nước đã tăng lãi suất kỳ hạn 12 tháng khoảng 80 điểm cơ bản. Theo đó, các trái phiếu có tham chiếu dựa theo lãi suất tiền gửi sẽ tăng trong kỳ tính lãi trái phiếu tiếp theo. Xu hướng này dự báo còn tiếp diễn trong năm 2023, khi xu hướng tăng lãi suất dự báo tiếp diễn.

Cùng với đó, liên tiếp các cảnh báo và các vụ việc gần đây liên quan đến thị trường trái phiếu doanh nghiệp khiến nhận thức của nhà đầu tư đối với rủi ro từ sản phẩm trái phiếu doanh nghiệp thay đổi đáng kể. Do vậy, phần bù rủi ro để các nhà đầu tư tìm thấy sự hấp dẫn đối với kênh này cũng tăng thêm.

“Như vậy, tác động tiêu cực của xu hướng tăng lãi suất sẽ được khuếch đại lên và làm giảm đáng kể sức hấp dẫn của thị trường trái phiếu doanh nghiệp đối với nhà đầu tư”, VCBS nhấn mạnh.

Cũng cần lưu ý thêm, sau khi nghị định 65/2022/NĐ-CP chính thức có hiệu lực ngày 16/9/2022 tiêu chuẩn nhà đầu tư cá nhân chuyên nghiệp đã được nâng cấp đáng kể, các doanh nghiệp để phát hành mới cũng cần thời gian để hoàn thiện thủ tục, đảm bảo tuân thủ pháp luật.

Nhìn chung, thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản giảm dần. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này.

Quỳnh Dương

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Cổ phiếu dầu khí phân hóa mạnh, đâu là lựa chọn giữ nhịp tăng?

Doanh nghiệp tư nhân lập kỳ lục mới trong nộp ngân sách nhà nước, vượt cả tập đoàn quốc doanh dẫn đầu suốt nhiều năm

Chân dung đại gia Ninh Bình rót gần trăm nghìn tỷ để phá vỡ thế song mã của Hòa Phát và Formosa

Một “đại bàng” trong “bảng vàng” thế giới, từng hiện thực hóa giấc mơ 50 năm cho cả một đất nước muốn tham gia vào đường sắt cao tốc Bắc-Nam

Thị giá hơn 259.000đ/CP có phản ánh bức tranh tài chính của doanh nghiệp ngành điện này?

Giá sầu riêng hôm nay 26/6: Thái Lan tăng tốc xuất khẩu, Tây Nguyên chật vật vì thời tiết xấu

DNNN thoái vốn ngoài ngành: Rao bán hơn 320 nghìn cổ phiếu ngân hàng, 1 tháng trôi qua, không khớp được cổ phiếu nào

- xe điện Trung Quốc

- nộp thuế

- HPG

- sửa đổi luật

- đơn hàng xuất khẩu

- PNJ

- USD

- Trực tiếp kết quả xổ số Bình Định

- Nokia C21 Plus tháng 10

- vàng