Top cổ phiếu được mua ròng trong kỳ tái cơ cấu ETF quý 2/2025

Cập nhật mới nhất về tái cơ cấu ETF quý 2/2025 như Top cổ phiếu được mua ròng, chiến lược đầu tư ngắn hạn và dài hạn cho nhà đầu tư.

Báo cáo “Dự phóng tái cơ cấu ETF Q2/2025” do Chứng khoán Yuanta Việt Nam công bố đã mang đến bức tranh rõ nét về chiến lược cơ cấu lại danh mục của hai quỹ ETF lớn: VanEck Market Vector Vietnam Local Index ETF và DB x-trackers FTSE Vietnam ETF.

Với những thay đổi đáng chú ý về tỷ trọng cổ phiếu, báo cáo không chỉ phản ánh xu hướng dòng tiền ngoại mà còn mở ra nhiều cơ hội và cả thách thức cho nhà đầu tư trong giai đoạn thị trường đang dò tìm động lực mới.

Theo báo cáo dự phóng của Chứng khoán Yuanta Việt Nam, cả VNM ETF và FTSE ETF không thêm hoặc loại cổ phiếu mới, mà chỉ điều chỉnh tỷ trọng các cổ phiếu hiện có trong danh mục. Điều này phản ánh chiến lược tập trung vào tối ưu hóa hiệu suất dựa trên diễn biến thị trường và hiệu quả hoạt động của các doanh nghiệp niêm yết.

Phân tích tái cơ cấu danh mục

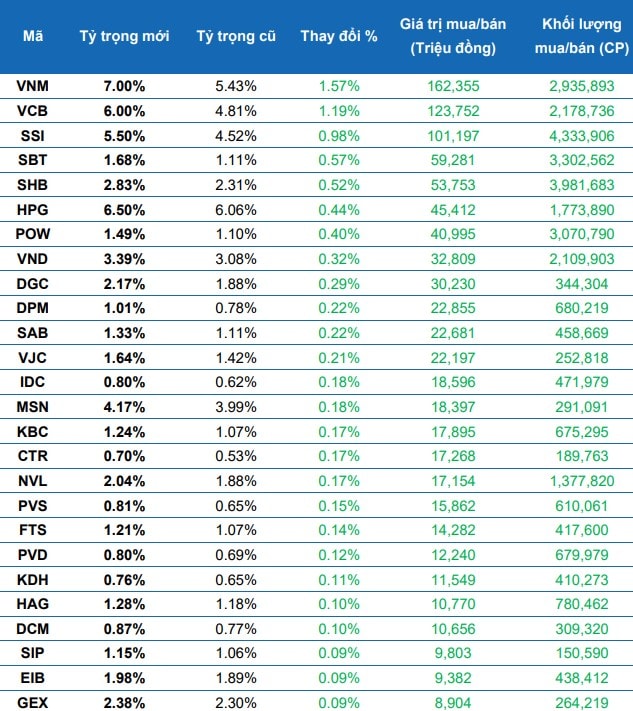

VanEck Market Vector Vietnam Local Index ETF

Quỹ VanEck điều chỉnh tỷ trọng của 44 cổ phiếu, với tổng giá trị mua ròng ước tính khoảng 1.500 tỷ đồng và bán ròng khoảng 1.040 tỷ đồng. Các thay đổi đáng chú ý bao gồm:

Cổ phiếu được tăng tỷ trọng mạnh

VNM (Vinamilk): Tỷ trọng tăng từ 5,43% lên 7,00% (+1,57%), mua ròng 2,94 triệu cổ phiếu, giá trị 162,36 tỷ đồng. Điều này phản ánh niềm tin vào triển vọng tăng trưởng của ngành thực phẩm và đồ uống, đặc biệt là các thương hiệu tiêu dùng lớn.

VCB (Vietcombank): Tỷ trọng tăng từ 4,81% lên 6,00% (+1,19%), mua ròng 2,18 triệu cổ phiếu, giá trị 123,75 tỷ đồng. Ngân hàng tiếp tục là lựa chọn an toàn nhờ chất lượng tài sản vượt trội.

SSI (Chứng khoán SSI): Tỷ trọng tăng từ 4,52% lên 5,50% (+0,98%), mua ròng 4,33 triệu cổ phiếu, giá trị 101,20 tỷ đồng, hưởng lợi từ kỳ vọng nâng hạng thị trường và tăng thanh khoản.

SBT (Thành Thành Công – Biên Hòa): Tỷ trọng tăng từ 1,11% lên 1,68% (+0,57%), mua ròng 3,30 triệu cổ phiếu, giá trị 59,28 tỷ đồng, nhờ triển vọng ngành mía đường phục hồi.

SHB (Ngân hàng SHB): Tỷ trọng tăng từ 2,31% lên 2,83% (+0,52%), mua ròng 3,98 triệu cổ phiếu, giá trị 53,75 tỷ đồng, phản ánh tăng trưởng tín dụng mạnh mẽ.

Cổ phiếu bị giảm tỷ trọng mạnh

VIC (Vingroup): Tỷ trọng giảm từ 14,54% xuống 8,00% (-6,54%), bán ròng 7,29 triệu cổ phiếu, giá trị 678,02 tỷ đồng. Điều này cho thấy quỹ thận trọng với định giá cao của VIC sau đợt tăng 127% từ đầu năm.

VHM (Vinhomes): Tỷ trọng giảm từ 11,02% xuống 8,00% (-3,02%), bán ròng 4,55 triệu cổ phiếu, giá trị 313,06 tỷ đồng, có thể do áp lực lợi nhuận ngắn hạn từ thị trường bất động sản.

VCI (Chứng khoán Vietcap): Tỷ trọng giảm từ 3,25% xuống 2,99% (-0,26%), bán ròng 0,75 triệu cổ phiếu, giá trị 27,06 tỷ đồng, do cạnh tranh trong ngành chứng khoán tăng cao.

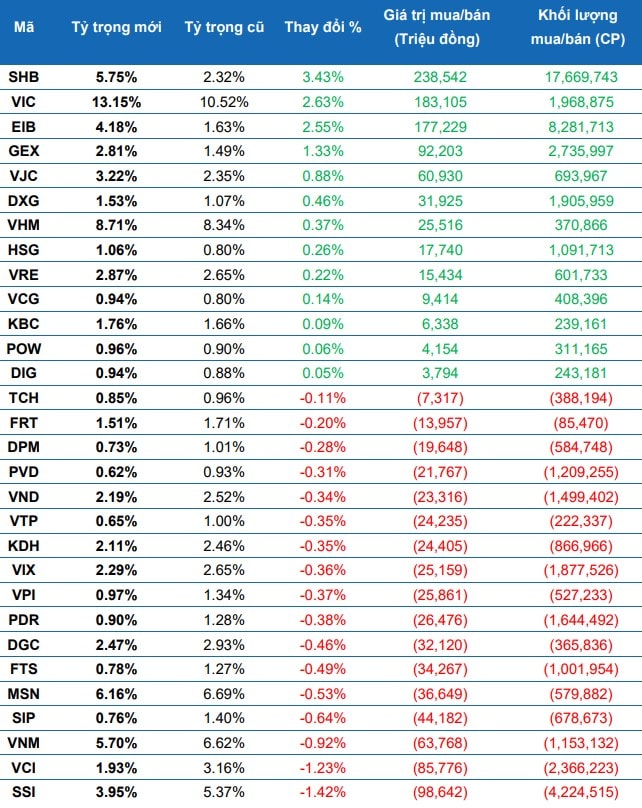

DB x-trackers FTSE Vietnam ETF

Quỹ DB FTSE điều chỉnh tỷ trọng của 32 cổ phiếu, với giá trị mua ròng khoảng 866 tỷ đồng và bán ròng khoảng 814 tỷ đồng. Các thay đổi nổi bật:

Cổ phiếu được tăng tỷ trọng mạnh

SHB: Tỷ trọng tăng từ 2,32% lên 5,75% (+3,43%), mua ròng 17,67 triệu cổ phiếu, giá trị 238,54 tỷ đồng, khẳng định vị thế ngân hàng trong danh mục.

VIC: Tỷ trọng tăng từ 10,52% lên 13,15% (+2,63%), mua ròng 1,97 triệu cổ phiếu, giá trị 183,11 tỷ đồng, trái ngược với động thái bán ròng của VanEck, cho thấy quan điểm khác biệt về triển vọng Vingroup.

EIB (Eximbank): Tỷ trọng tăng từ 1,63% lên 4,18% (+2,55%), mua ròng 8,28 triệu cổ phiếu, giá trị 177,23 tỷ đồng, nhờ cải thiện hiệu quả kinh doanh.

GEX (Gelex): Tỷ trọng tăng từ 1,49% lên 2,81% (+1,33%), mua ròng 2,74 triệu cổ phiếu, giá trị 92,20 tỷ đồng, hưởng lợi từ phục hồi ngành sản xuất công nghiệp.

Cổ phiếu bị giảm tỷ trọng mạnh

HPG (Hòa Phát): Tỷ trọng giảm từ 12,91% xuống 11,10% (-1,80%), bán ròng 4,90 triệu cổ phiếu, giá trị 125,33 tỷ đồng, có thể do lo ngại về biến động giá thép.

VCB: Tỷ trọng giảm từ 8,36% xuống 6,44% (-1,92%), bán ròng 2,35 triệu cổ phiếu, giá trị 133,45 tỷ đồng, trái ngược với VanEck.

SSI: Tỷ trọng giảm từ 5,37% xuống 3,95% (-1,42%), bán ròng 4,22 triệu cổ phiếu, giá trị 98,64 tỷ đồng, cho thấy sự điều chỉnh trong ngành chứng khoán.

VCI: Tỷ trọng giảm từ 3,16% xuống 1,93% (-1,23%), bán ròng 2,37 triệu cổ phiếu, giá trị 85,78 tỷ đồng.

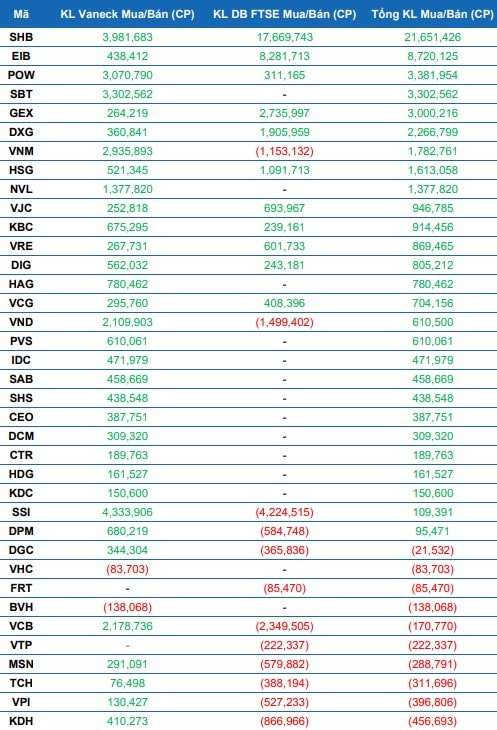

Tổng hợp khối lượng mua/bán

Tổng hợp từ cả hai quỹ, các cổ phiếu được mua/bán ròng đáng chú ý:

Mua ròng mạnh

SHB: Tổng mua ròng 21,65 triệu cổ phiếu, giá trị khoảng 292,30 tỷ đồng, dẫn đầu nhờ tăng trưởng tín dụng và định giá hấp dẫn.

EIB: Mua ròng 8,72 triệu cổ phiếu, giá trị 186,61 tỷ đồng, phản ánh cải thiện hoạt động ngân hàng.

POW (Điện lực Dầu khí): Mua ròng 3,38 triệu cổ phiếu, giá trị 45,15 tỷ đồng, hưởng lợi từ nhu cầu điện tăng.

SBT: Mua ròng 3,30 triệu cổ phiếu, giá trị 59,28 tỷ đồng, nhờ triển vọng ngành mía đường.

NVL (Novaland): Mua ròng 1,38 triệu cổ phiếu, giá trị 17,15 tỷ đồng, cho thấy niềm tin vào phục hồi bất động sản.

Bán ròng mạnh

VIC: Bán ròng 5,32 triệu cổ phiếu, giá trị 494,92 tỷ đồng, do quan điểm trái chiều giữa hai quỹ.

VHM: Bán ròng 4,18 triệu cổ phiếu, giá trị 287,55 tỷ đồng, phản ánh thận trọng với bất động sản nhà ở.

HPG: Bán ròng 3,12 triệu cổ phiếu, giá trị 79,92 tỷ đồng, do rủi ro giá thép.

VCI: Bán ròng 3,11 triệu cổ phiếu, giá trị 112,83 tỷ đồng, do cạnh tranh ngành chứng khoán.

Tác động thị trường và ý nghĩa đầu tư

Tác động lên giá cổ phiếu

Hoạt động tái cơ cấu ETF thường gây biến động giá cổ phiếu trong ngắn hạn, đặc biệt quanh ngày hoàn thành tái cơ cấu (20/6/2025):

Cổ phiếu được mua ròng mạnh (SHB, EIB, POW, SBT, NVL): Có khả năng tăng giá trong ngắn hạn do áp lực cầu từ quỹ ETF. SHB và EIB, với khối lượng mua ròng lớn, có thể trở thành tâm điểm chú ý, đặc biệt khi ngành ngân hàng dự báo tăng trưởng tín dụng 16% trong 2025 (theo Agriseco). NVL, dù chỉ được VanEck mua ròng, cho thấy tín hiệu tích cực từ phục hồi bất động sản.

Cổ phiếu bị bán ròng mạnh (VIC, VHM, HPG, VCI): Đối mặt áp lực giảm giá, đặc biệt VIC và VHM với giá trị bán ròng lớn. Tuy nhiên, việc DB FTSE mua ròng VIC có thể giảm bớt áp lực bán, tạo cơ hội cho nhà đầu tư dài hạn.

Xu hướng dòng tiền

Ngành ngân hàng dẫn đầu: SHB và EIB được cả hai quỹ tăng tỷ trọng mạnh, khẳng định sức hút của ngành ngân hàng nhờ chất lượng tài sản cải thiện và tăng trưởng tín dụng ổn định.

Bất động sản phân hóa: NVL và KBC được mua ròng, trong khi VIC và VHM bị bán ròng, phản ánh sự chọn lọc của quỹ ETF trong bối cảnh bất động sản phục hồi nhưng vẫn tiềm ẩn rủi ro nợ và pháp lý.

Ngành sản xuất và tiêu dùng: SBT, POW và GEX được tăng tỷ trọng, cho thấy quỹ ETF kỳ vọng vào phục hồi công nghiệp và sức cầu tiêu dùng nội địa.

Chiến lược đầu tư cho nhà đầu tư

Dựa trên báo cáo, nhà đầu tư có thể xây dựng chiến lược như sau

Tận dụng cơ hội ngắn hạn:

Mua vào SHB, EIB, POW, SBT, NVL: Những cổ phiếu này có khả năng tăng giá trước và sau ngày tái cơ cấu (20/06/2025) do áp lực cầu từ ETF. SHB và EIB đặc biệt hấp dẫn nhờ định giá thấp và triển vọng ngành ngân hàng.

Theo dõi KBC, GEX: Được cả hai quỹ mua ròng, phù hợp với nhà đầu tư muốn đón đầu phục hồi bất động sản KCN và công nghiệp.

Cẩn trọng với cổ phiếu bị bán ròng:

VIC, VHM: Dù bị bán ròng mạnh, VIC vẫn được DB FTSE mua vào, có thể là cơ hội cho nhà đầu tư dài hạn khi giá điều chỉnh. VHM cần theo dõi thêm do áp lực bán lớn.

HPG, VCI: Áp lực bán ròng có thể gây biến động giảm, nhà đầu tư nên chờ điểm mua hợp lý.

Lưu ý quan trọng: Mọi thông tin trong bài viết chỉ nhằm cung cấp dữ liệu và phân tích tổng quan, có tính chất tham khảo không phải là khuyến nghị mua - bán. Tạp chí điện tử Kinh tế Chứng khoán Việt Nam không chịu trách nhiệm đối với các quyết định đầu tư được đưa ra dựa trên nội dung bài viết.