Triển vọng kinh tế ASEAN+3 nửa cuối năm 2023

Trong báo cáo cập nhật Triển vọng kinh tế khu vực ASEAN+3 (AREO) vừa công bố, AMRO đánh giá, tăng trưởng trong ASEAN+3 được hỗ trợ bởi nhu cầu nội địa ổn định, trong khi lạm phát toàn phần đã điều tiết trên hầu hết các nền kinh tế của khu vực nhờ việc giá cả hàng hóa toàn cầu giảm và sự bình thường hóa chuỗi cung ứng.

Nhiều dấu hiệu tích cực

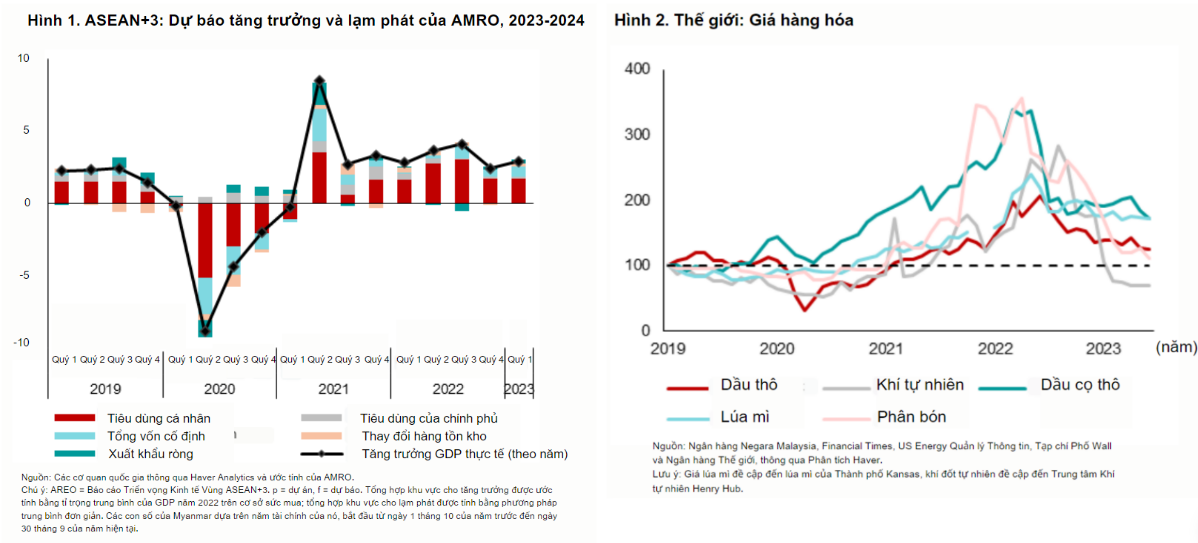

Qua phân tích diễn biến kinh tế trong khu vực, AMRO đánh giá, nhu cầu nội địa khu vực ASEAN+3 duy trì ổn định trong quý I/2023. Tiêu dùng cá nhân tăng trưởng ở hầu hết các nền kinh tế nhờ sự phục hồi ổn định trong thị trường lao động và lạm phát giảm. Các hoạt động đầu tư trước đây bị gián đoạn bởi những hạn chế của dịch Covid cũng đã bắt kịp tiến độ phát triển.

Nhờ việc giá cả toàn cầu giảm và sự bình thường hóa chuỗi cung ứng sau đại dịch, tỷ lệ lạm phát toàn phần đã được điều tiết ở hầu hết các khu vực. Dù vậy, tỷ lệ này vẫn tương đối cao ở Philippines và Singapore, chủ yếu do hạn chế về nguồn cung trong nhiều lĩnh vực.

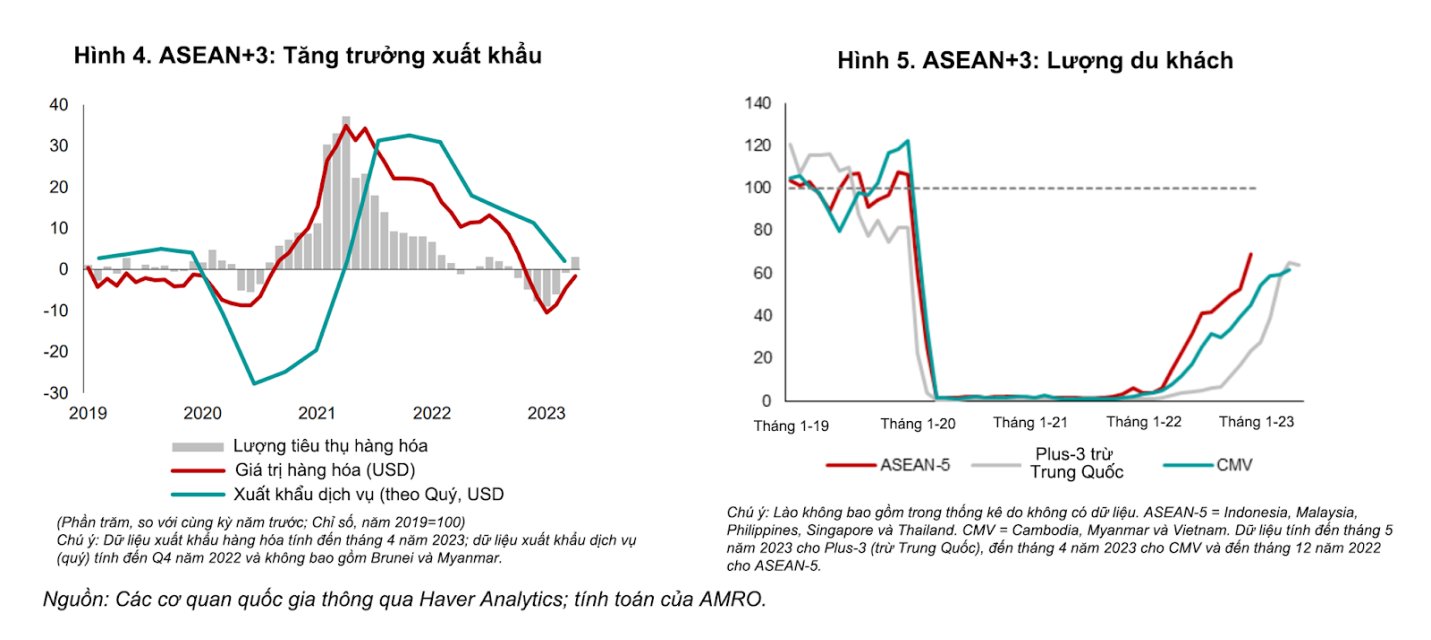

Hoạt động xuất khẩu hàng hóa của ASEAN+3 có dấu hiệu phục hồi trong nửa đầu năm 2023. Sau 6 tháng suy giảm liên tiếp, thì kể từ tháng 4/2023 đến nay, hoạt động xuất khẩu trong khu vực đã có những chuyển biến tích cực, một phần là do nhu cầu cải thiện mối quan hệ thương mại giữa Mỹ và Trung Quốc. Chỉ số quản trị mua hàng (PMI) cho thấy, các sản phẩm xuất khẩu chính của khu vực bao gồm máy móc và ô tô sẽ có sự cải thiện dần dần trong các quý tiếp theo. Ngoài ra, nhu cầu thế giới về chất bán dẫn được dự báo sẽ phục hồi trong năm 2024, điều này sẽ nâng cao hơn nữa khả năng xuất khẩu của khu vực.

Trong khi đó, xuất khẩu dịch vụ - đặc biệt là du lịch - đang phục hồi nhanh chóng. Khách du lịch vào Plus-3 và nền kinh tế CMV (Campuchia, Myanmar và Việt Nam) trong quý I/2023 đã vượt ngưỡng 50% trước đại dịch. Sự ổn định trở lại của du khách Trung Quốc đã sẵn sàng để thúc đẩy lĩnh vực này hơn nữa. Du lịch nội địa trong khu vực đặc biệt mạnh mẽ, bù đắp cho sự quay trở lại chậm trễ của khách du lịch từ Trung Quốc do việc mở lại biên giới muộn.

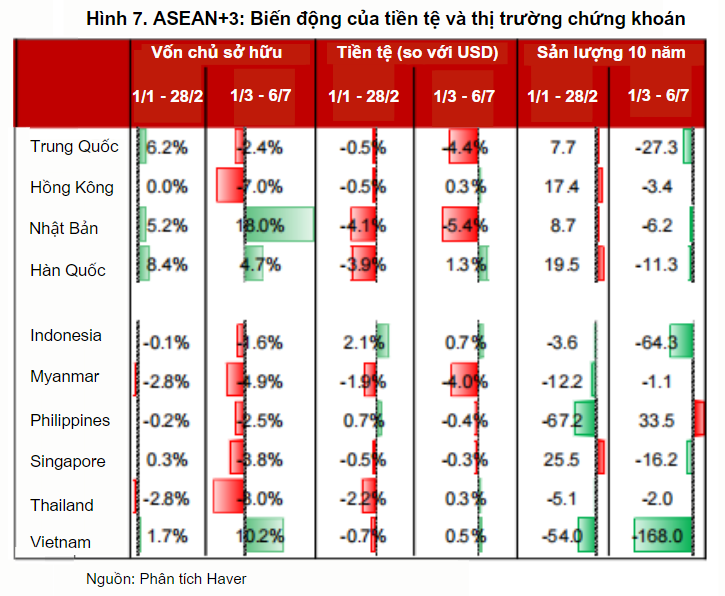

Trái ngược với những tín hiệu tích cực từ hoạt động xuất khẩu, xuất khẩu dịch vụ… thì thị trường tài chính trong khu vực vẫn còn nhiều biến động. Tâm lý e ngại rủi ro của thị trường gia tăng kể từ tháng 3/2023 - sau tình trạng khó khăn của ngành ngân hàng tại Mỹ và châu Âu. Cùng với những dấu hiệu phục hồi yếu kém của Trung Quốc và nguy cơ vỡ nợ của Mỹ - đã gây áp lực giảm giá lên nhiều đồng tiền và thị trường chứng khoán trong khu vực.

Mặt khác, lợi suất trái phiếu đã giảm trên toàn khu vực - chủ yếu phản ánh áp lực lạm phát giảm và tốc độ thắt chặt tiền tệ của các ngân hàng trung ương ASEAN+3 và Ngân hàng Dự trữ Liên bang Mỹ (FED) chậm lại. Tuy nhiên, sự không chắc chắn kéo dài về tốc độ và kết thúc chu kỳ thắt chặt của FED có thể tiếp tục làm giảm nhu cầu đối với các tài sản của thị trường mới nổi.

Triển vọng nửa cuối năm 2023 và năm 2024

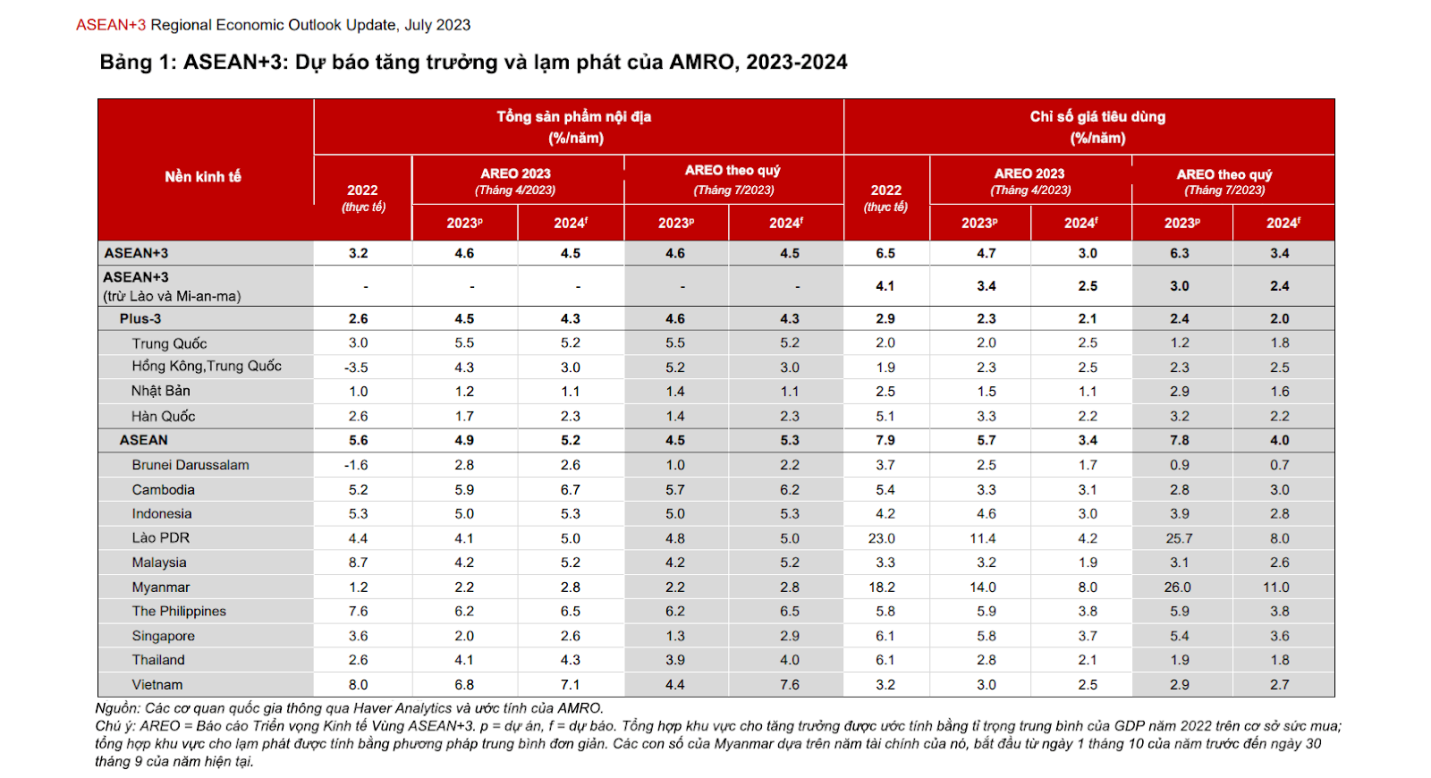

Với những diễn biến kinh tế khu vực gần đây, AMRO dự báo khu vực ASEAN+3 vẫn sẽ tăng trưởng 4,6% trong năm 2023. Lạm phát toàn phần đối với 12 nền kinh tế ASEAN+3 (ngoại trừ Lào và Myanmar) năm 2023-2024 được điều chỉnh giảm, dự kiến sẽ giảm xuống 3,0% so với mức 4,1% trong năm 2022.

Tăng trưởng cho các nền kinh tế Plus-3 được dự báo tăng nhẹ lên 4,6% từ 4,5% trong AREO 2023, phản ánh nhu cầu nội địa và du lịch nội địa mạnh mẽ hơn ở Hồng Kông (Trung Quốc) và Nhật Bản. Đồng thời, dự báo tăng trưởng của ASEAN đã được điều chỉnh giảm xuống 4,5% từ mức 4,9% trong dự báo trước đó, phản ánh tác động của nhu cầu bên ngoài yếu hơn đối với Singapore và Việt Nam.

Năm 2024, ASEAN+3 dự kiến sẽ tăng trưởng 4,5%. Dự báo lạm phát toàn phần của 12 nền kinh tế ASEAN+3 sẽ giảm dần xuống mức 2,4%. Ngược lại, lạm phát cơ bản ở Lào và Myanmar đã được điều chỉnh tăng lên khoảng 25% - phản ánh tác động kéo dài của việc đồng tiền mất giá mạnh ở cả hai nền kinh tế này.

Các rủi ro chính ASEAN+3 đang phải đối mặt trong nửa cuối năm 2023

Bên cạnh những triển vọng kinh tế, số liệu thống kê của AMRO cho thấy, những nguy cơ tiềm ẩn đối với triển vọng tăng trưởng của khu vực. Những rủi ro tiêu cực đối với triển vọng tăng trưởng của khu vực đã giảm bớt kể từ bản báo cáo AREO tháng 4/2023. Điều này chủ yếu là do các yếu tố gồm: Hoạt động kinh tế ở các nền kinh tế tiên tiến khả quan hơn, căng thẳng trong hệ thống ngân hàng toàn cầu đã giảm bớt kể từ tháng 3/2023 và giá hàng hóa thấp hơn dự kiến. Theo đó, các rủi ro chính các nền kinh tế sẽ phải đối mặt trong thời gian tới có thể kể đến như:

Cuộc khủng hoảng suy thoái kinh tế Mỹ và châu Âu. Lạm phát cao liên tục ở Mỹ và châu Âu sẽ buộc FED và Ngân hàng Trung ương châu Âu phải giữ các chi phí vay cao (hơn) trong một thời gian dài. Việc khôi phục sự ổn định giá cả có thể gây suy thoái kinh tế, điều đó có nghĩa là nhu cầu bên ngoài yếu hơn đối với các ngành sản xuất và xuất khẩu của khu vực.

Sự chững lại của nền kinh tế Trung Quốc. Mặc dù hoạt động kinh tế tăng trưởng đáng kể sau khi mở cửa trở lại nhưng sẽ khó có thể phục hồi mạnh mẽ nếu người dân trở nên thận trọng hơn trong chi tiêu, thị trường bất động sản tiếp tục yếu đi và nhu cầu xuất khẩu chậm. Nếu tăng trưởng của Trung Quốc không đạt được kỳ vọng, khu vực sẽ chịu các tác động tiêu cực của hiệu ứng lan tỏa thông qua thương mại, đầu tư và du lịch.

Hiệu ứng tài chính lan tỏa từ việc thắt chặt chính sách tiền tệ của Mỹ. Chi phí vay cao liên tục ở Mỹ có thể dẫn đến một tình huống căng thẳng tài chính khác. Điều đó đã được chứng minh qua sự sụp đổ của Silicon Valley Bank và Signature Bank. Việc thắt chặt chính sách tiền tệ tại Mỹ có thể gây áp lực lên thị trường bất động sản thương mại và các ngành khác có mức đòn bẩy cao, đồng thời, đe dọa sự ổn định tài chính thông qua sự liên kết của hệ thống tài chính.

Sự căng thẳng tài chính khác ở Mỹ có thể làm tăng mức ngại rủi ro toàn cầu, với các tác động tiêu cực đến ASEAN+3 dưới hình thức chênh lệch rủi ro cao hơn, chi phí tài trợ lại tăng và dòng vốn rút đi - đặc biệt là ở các nền kinh tế có các khoản đầu tư danh mục phi cư trú cao.

Tăng giá hàng hóa toàn cầu đột ngột. Diễn biến địa chính trị toàn cầu tiếp tục thúc đẩy động lực cung, mặc dù giá cả hàng hóa toàn cầu đã giảm kể từ năm ngoái. Giá năng lượng và thực phẩm toàn cầu có thể tăng đột ngột trở lại khi cuộc khủng hoảng Ukraine tiếp tục diễn ra với tiềm năng leo thang nguy hiểm. Chuỗi cung ứng nông nghiệp có thể bị gián đoạn bởi hiện tượng thời tiết El Niño, dẫn đến đợt nắng nóng và hạn hán, đe dọa nguồn cung thực phẩm trong khu vực.

Sự phân tách kinh tế Mỹ - Trung. Cuộc chiến công nghệ giữa Mỹ và Trung Quốc có thể leo thang và trở thành một sự phân tách cực đoan hơn đối với thế giới, chia thành hai khối kinh tế. Điều này có thể dẫn đến việc cắt đứt các mối liên kết thương mại và đầu tư hiện có trong khu vực, ảnh hưởng nghiêm trọng đến triển vọng tăng trưởng cho khu vực ASEAN+3.

Ngoài rủi ro này, ASEAN+3 cũng tiếp tục đối mặt với những rủi ro dài hạn liên quan đến ổn định tài chính vĩ mô. Đáng nói, hiện tượng thời tiết cực đoan do biến đổi khí hậu - cùng với các nỗ lực chính sách toàn cầu để giảm thiểu khí thải nhà kính một cách nhanh chóng - đặt ra những rủi ro ngắn hạn và dài hạn cho nhiều nền kinh tế trong khu vực, và chúng có thể gây tổn thất lớn cho sức khỏe tài chính và ổn định hệ thống tài chính. Trong khi rủi ro ngắn hạn từ COVID-19 đã giảm đi, các chuyên gia sức khỏe cảnh báo về khả năng xuất hiện bệnh truyền nhiễm mới trên toàn cầu. Một kịch bản như vậy có thể gây ra những vết sẹo kinh tế bổ sung trên toàn khu vực ASEAN+3.

Nghiêm Thảo, Minh Thuận

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Siêu dự án nghỉ dưỡng và du thuyền 4,5 tỷ USD tại Bình Định đón bước ngoặt lớn, hé lộ kế hoạch khác biệt

Dây chuyền 1 ‘càng chạy càng lỗ’, cổ đông lớn quyết liệt đòi cải tổ, PPC tiếp tục để ngỏ mọi khả năng

Bỏ công việc đáng mơ ước tại Microsoft, kỹ sư trẻ tạo nên nền tảng được hàng chục triệu người dùng mỗi tháng

Chuyên gia chứng khoán Yuanta: Thị trường vẫn có cơ hội vượt mốc 1.350 điểm nhờ dòng tiền ngoại và kỳ vọng chốt NAV quý II

Thương hiệu chiếm 40% thị phần cà phê Việt tiết lộ kế hoạch IPO, chọn Việt Nam thay vì sàn quốc tế

Sau Vingroup, cái tên nào sẽ được trao dự án khu đô thị tỷ đô tại một tỉnh miền Tây?

Dự báo giá cà phê ngày 25/6/2025: Cà phê nội địa liệu có lỡ nhịp hồi phục?

- Công ty Ngũ kim Vật liệu xây dựng Toàn Đạt

- xổ số Cần Thơ thứ Tư

- novagroup

- Kết quả xổ số miền Nam hôm nay

- giá vàng 18k

- xổ số Sóc Trăng 7/8/2024

- Peace Cup 2024

- điện thoại

- thể chế

- mua Nokia G21