Triển vọng kinh tế khu vực ASEAN + 3: 5 điểm quan trọng đáng lưu tâm

Theo đó, AMRO nhận định, với việc nhiều nền kinh tế ASEAN + 3 (bao gồm 10 quốc gia thành viên của ASEAN và Trung Quốc; Hồng Kông, Trung Quốc; Nhật Bản và Hàn Quốc) hiện đã mở cửa hoàn toàn trở lại biên giới, hoạt động kinh tế của khu vực trong nửa đầu năm 2022 đã được hưởng lợi từ sự phục hồi trong nhu cầu trong nước và được hỗ trợ bởi tính linh hoạt cao hơn cũng như sự thuận lợi trong sản xuất.

Tuy nhiên, sự phục hồi của khu vực vẫn còn rất nhiều sự không chắc chắn khi đối mặt với những sóng gió toàn cầu ngày càng nghiêm trọng.

Dưới đây là 5 điểm quan trọng chính cho triển vọng của khu vực trong giai đoạn 2022-2023, như được nêu rõ trong Triển vọng kinh tế khu vực ASEAN + 3 mới nhất của AMRO.

|

|

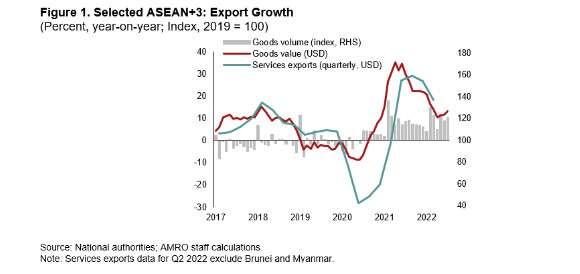

Tăng trưởng xuất khẩu của các nước ASEAN+3 được lựa chọn (số liệu xuất khẩu quý II/2022 không bao gồm Brunei và Myanmar). |

1. Nhu cầu bên ngoài đang chững lại. Tăng trưởng trong đầu năm 2022 được thúc đẩy bởi nhu cầu nội địa mạnh mẽ, trong khi xuất khẩu cũng được duy trì tốt, nhờ việc giảm bớt gián đoạn chuỗi cung ứng toàn cầu và giá cả hàng hóa thuận lợi. Tuy nhiên, nhu cầu suy yếu ở Trung Quốc, châu Âu và Mỹ có thể sẽ kìm hãm tốc độ mở rộng. Chỉ số nhà quản lý mua hàng từ tháng 7 đến tháng 9 cho các đơn đặt hàng xuất khẩu mới đã cho thấy nhu cầu chậm lại đối với các mặt hàng xuất khẩu chính của ASEAN + 3.

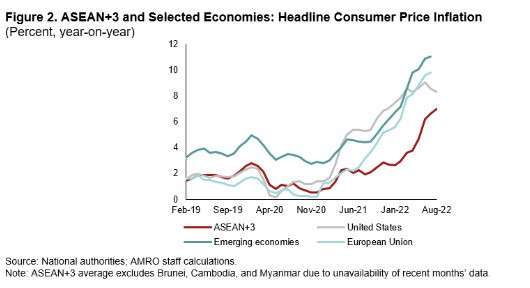

2. Lạm phát vẫn đang tăng nhanh. Giá thực phẩm và nhiên liệu trong ASEAN + 3 vẫn ở mức cao bất chấp sự sụt giảm của giá dầu và thực phẩm toàn cầu so với mức đỉnh vào đầu năm 2022. Việc cắt giảm trợ cấp và các đồng tiền nội tệ yếu hơn cũng đã đẩy giá cao hơn ở một số nền kinh tế, trong khi thị trường lao động thắt chặt hơn và sản lượng thu hẹp gây áp lực lên lạm phát ở những nước khác. Tuy nhiên, lạm phát ở ASEAN + 3 vẫn thấp hơn các nơi khác (Hình 2).

|

|

|

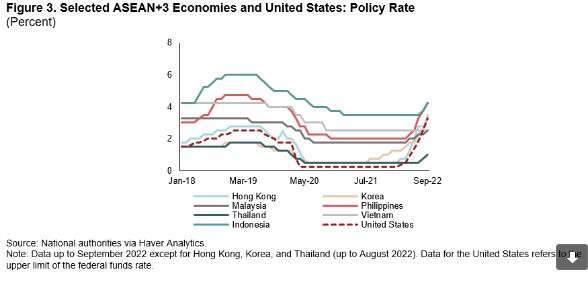

3. Các điều kiện tài chính thắt chặt hơn. Các ngân hàng trung ương ở các nền kinh tế phát triển lớn đã và đang tăng lãi suất chính sách trong năm nay để kiềm chế lạm phát. Đồng đô la Mỹ đã đạt mức mạnh nhất kể từ đầu những năm 2000. Trong ASEAN + 3, các nhà chức trách tiếp tục thắt chặt chính sách tiền tệ để kiềm chế giá cả tăng cao và hỗ trợ đồng nội tệ. Kết quả là, các điều kiện tài chính đã bị thắt chặt. Tuy nhiên, tốc độ thắt chặt tiền tệ trong khu vực nhìn chung được tính toán cẩn trọng hơn và từ từ để hỗ trợ phục hồi kinh tế.

|

|

Lãi suất chính sách của Mỹ và các nền kinh tế ASEAN+3 được lựa chọn |

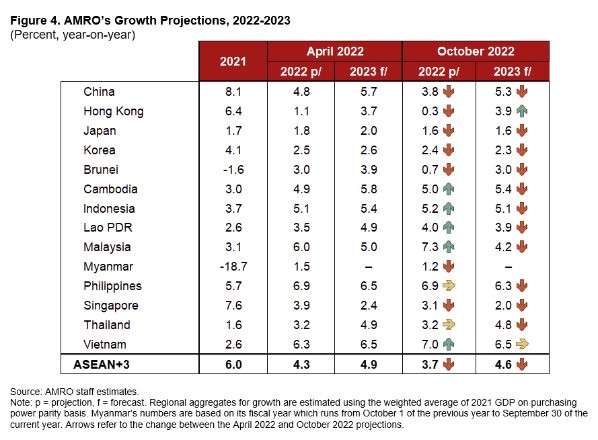

4. Triển vọng tương lai yếu hơn. Khu vực ASEAN + 3 dự kiến sẽ tăng trưởng ở mức 3,7% vào năm 2022, thấp hơn một chút so với dự báo trước đó của AMRO vào tháng 7 năm ngoái. Điều này chủ yếu phản ánh sự tăng trưởng yếu hơn ở các nền kinh tế +3 (Trung Quốc; Hồng Kông, Trung Quốc; Nhật Bản và Hàn Quốc) (Hình 4). Chính sách zero COVID của Trung Quốc và sự suy thoái trong lĩnh vực bất động sản cũng như các cuộc suy thoái tiềm ẩn ở Mỹ và châu Âu đang đè nặng lên triển vọng ngắn hạn của khu vực.

|

|

Dự báo tăng trưởng năm 2022-2023 mới nhất đối với các quốc gia ASEAN+3 |

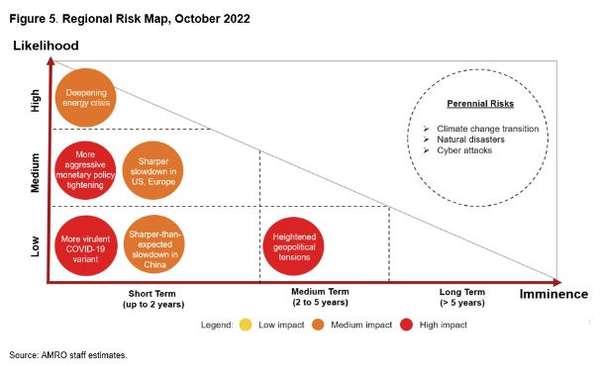

5. Rủi ro nhiều hơn. Các dự báo cơ sở của AMRO cho thấy nhiều rủi ro khác nhau, bao gồm cả sự chậm lại rõ ràng hơn dự kiến ở các đối tác thương mại chính - bao gồm cả Trung Quốc - cũng như việc thắt chặt tiền tệ mạnh mẽ hơn ở Mỹ. Cũng không thể loại trừ một cuộc khủng hoảng năng lượng toàn cầu sâu sắc hơn có thể khiến giá dầu tăng vọt một lần nữa (Hình 5). Căng thẳng địa chính trị gia tăng và sự xuất hiện của một biến thể COVID-19 độc hại hơn, tiếp tục là những rủi ro lớn đối với triển vọng của khu vực.

|

|

Bản đồ rủi ro khu vực, tháng 10/2022 |

Hải Yến

Bài liên quan

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Một châu Âu thống nhất có thể định hình kinh tế toàn cầu?

Biến động của đồng Yên đóng vai trò ngày càng lớn hơn trong việc định hình nền kinh tế Nhật Bản?

Thêm một mắt xích quan trọng vừa được kích hoạt nhằm khơi thông dự án cao tốc Biên Hòa-Vũng Tàu

Bỏ đại học giữa chừng, chàng trai 19 tuổi tạo nên mạng lưới khách sạn lớn thứ 2 thế giới bằng cách không ai ngờ tới

32 năm “ân tình” với dải đất hình chữ S, tập đoàn quy mô khổng lồ tha thiết muốn làm đường sắt cao tốc Bắc-Nam

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những ai vừa “quay xe” với ông Đặng Thành Tâm trong phút chót?

Thủ tướng: Cộng đồng doanh nghiệp là trụ cột quan trọng kết nối kinh tế Việt Nam – Trung Quốc

Bầu Đức sắp xóa nợ nhờ cây!ㅤㅤㅤㅤㅤㅤㅤㅤㅤ

- giá gas hôm nay

- trực tiếp kết quả xổ số Hậu Giang

- chùa Phật Quang

- công an tỉnh Kon Tum

- Tiền Giang

- Giá cà phê Lâm Đồng

- Tỷ giá Euro ngân hàng

- Cập nhật giá xăng dầu Việt Nam

- nguồn cung xăng dầu

- Giá xăng dầu hôm nay 27/11/2024