VDSC: NHNN có thể điều chỉnh mục tiêu tăng trưởng tín dụng phù hợp hơn với nhu cầu thực tế

Tăng trưởng tín dụng chững lại trong quý III/2022

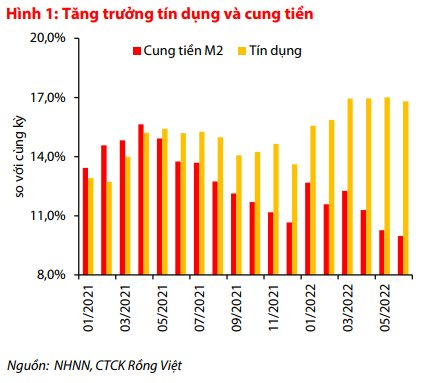

Theo thống kê của NHNN, tăng trưởng tín dụng tính đến cuối tháng 6/2022 đạt 9,4% so với đầu năm, cao hơn mức tăng 6,4% của cùng kỳ năm trước. Diễn biến theo tháng cho thấy tín dụng tăng tốc khá mạnh cho đến cuối tháng 6, nhưng sau đó đã chững lại đáng kể do NHNN chưa cấp room tín dụng.

|

Tính đến 15/8/2022, tín dụng tăng 9,6%, trong gần 1 tháng rưỡi, tín dụng chỉ tăng thêm 0,3 điểm %, là mức khá thấp so với mức tăng bình quân 1,6%/tháng trong nửa đầu năm.

Vào cuối tháng 7/2022, NHNN cho biết vẫn giữ mục tiêu tăng trưởng tín dụng 14%, mức tăng so với cùng kỳ tính đến cuối tháng 6 đã là 17%. Trên cơ sở định hướng của NHNN, dư địa tín dụng từ nay đến cuối năm chỉ còn khoảng 457.450 tỷ đồng, nghĩa là chưa đến ½ nhu cầu tín dụng tính đến 15/8.

Áp lực nới room tín dụng đang mạnh, kỳ vọng linh hoạt hơn trong việc mở room

Theo CTCK Rồng Việt (VDSC), từ năm 2013 đến nay, tăng trưởng tín dụng thường tăng cao hơn trong nửa cuối năm so với nửa đầu năm, chỉ trừ năm 2019. Điều này phù hợp với quy luật nhu cầu vốn mạnh hơn trong nửa cuối năm, tuy nhiên, năm 2022 có một đặc thù là năm phục hồi sau đại dịch, do đó, nhu cầu vốn đã tăng tốc mạnh trong giai đoạn đầu năm. Trong 7 tháng đầu năm 2022, số doanh nghiệp thành lập mới và quay trở lại hoạt động tăng lần lượt 17,9% và 49,7% so với cùng kỳ. Có thể thấy, nhu cầu vốn cho doanh nghiệp quay trở lại hoạt động và đầu tư mới vẫn còn khá lớn.

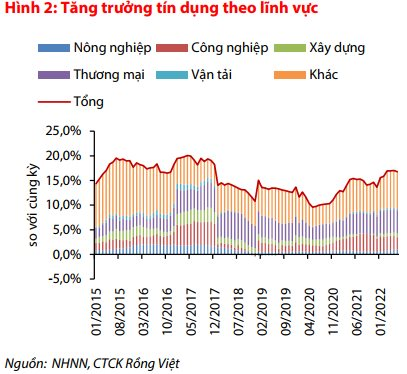

Xét theo lĩnh vực cho vay, hoạt động thương mại và hoạt động khác đóng góp hơn 70% vào tăng trưởng tín dụng toàn nền kinh tế trong nửa đầu năm. Riêng tín dụng vào lĩnh vực bất động sản tăng 14,1% so với cuối năm 2021, trong đó, tín dụng đối với bất động sản kinh doanh chỉ tăng 8,2% nhưng tín dụng bất động sản phục vụ mục đích sử dụng tăng đến 17,2%, cao hơn đáng kể so với mức tăng tín dụng chung là 9,4%.

|

Đối với các lĩnh vực còn lại thì nhu cầu vay cho hoạt động công nghiệp tăng 7,6% so với đầu năm, thấp hơn mức tăng 8,9% của cùng kỳ năm trước. Tín dụng vào các ngành nông nghiệp, xây dựng và vận tải ghi nhận sự phục hồi, lần lượt tăng 7,5%, 7,1% và 3,8% so với đầu năm. Diễn biến này cho thấy nhu cầu vay mua bất động sản đang dẫn dắt dòng chảy tín dụng, trong khi đó, cho vay đến các nhà phát triển bất động sản bị hạn chế bởi chính sách. Nhu cầu vốn cho hoạt động thương mại trở lại mạnh mẽ, các lĩnh vực còn lại có ghi nhận sự phục hồi về nhu cầu tín dụng nhưng chậm hơn.

|

"Dựa vào bức tranh tín dụng chung và triển vọng phục hồi của nền kinh tế, chúng tôi đánh giá nhu cầu tín dụng trong nền kinh tế vẫn sẽ ở mức cao, việc siết room tín dụng trong phần lớn thời gian của quý III sẽ phần nào ảnh hưởng đến kế hoạch kinh doanh và mở rộng của các doanh nghiệp trong thời gian còn lại của năm. Điều này cũng ảnh hưởng đến tiến độ thực hiện gói hỗ trợ lãi suất 2% trong chương trình phục hồi phát triển kinh tế khi sau 3 tháng thực hiện, số tiền lãi đã hỗ trợ chỉ đạt 1,02 tỷ đồng. Sắp tới, chúng tôi kỳ vọng NHNN có thể điều chỉnh mục tiêu tăng trưởng tín dụng cho phù hợp hơn với nhu cầu thực tế",

Lãi suất cho vay sẽ tăng mạnh hơn trong nửa cuối năm

Trong tháng 8, các NHTM tiếp tục điều chỉnh tăng lãi suất huy động từ 0,1 - 0,3 điểm %. Cuộc đua tăng lãi suất để huy động tiền gửi có thêm sự tham gia của nhóm NHTMCP quốc doanh. Mặc dù lãi suất huy động tăng cao nhưng huy động vốn vẫn lệch pha khá xa so với tăng trưởng tín dụng, tính đến cuối tháng 6/2022, tăng trưởng huy động vốn chỉ đạt 4,8% so với đầu năm. Tăng trưởng cung tiền cũng rất khiêm tốn, chỉ tăng 3,8% so với đầu năm. Sự chênh lệch giữa nhu cầu tín dụng và tăng trưởng tiền gửi sẽ là yếu tố tiếp tục thúc đẩy đà tăng hiện có của lãi suất huy động. Điều này song hành với việc siết room tín dụng có thể đẩy lãi suất cho vay tăng mạnh hơn trong nửa cuối năm.

|

"Từ cuối tháng 6 đến nay, NHNN vẫn sử dụng đều đặn công cụ trên thị trường mở để điều tiết thanh khoản tiền đồng trong hệ thống, từ đó phần nào giảm bớt áp lực lên tỷ giá. Hiện tại, chúng tôi quan sát thấy xu hướng chủ đạo vẫn là hút ròng và chúng tôi phán đoán hướng điều tiết thanh khoản sẽ đảm bảo lãi suất cho vay tiền đồng trên thị trường liên ngân hàng dao động trong một biên độ cho phép, có thể từ 3,5 - 4,5%/năm", chuyên gia VDSC lưu ý.

Nghiệp vụ thị trường mở có thể được xem là công cụ chính sách tiền tệ hiệu quả để điều tiết cung-cầu vốn ngắn hạn, điều này mang ý nghĩa ổn định tỷ giá và kiểm soát lạm phát trong bối cảnh hiện tại. Tuy nhiên, câu hỏi khó đặt ra là mức cung tiền mục tiêu bao nhiêu là phù hợp và mức độ chấp nhận tiền đồng phá giá trong phạm vi cho phép là bao nhiêu để cân đối được với chi phí bỏ ra.

VDSC cho rằng, khả năng dự báo, linh hoạt với diễn biến thị trường, giảm bớt sự lệch pha không cần thiết trong điều hành chính sách tiền tệ sẽ là những vấn đề NHNN sẽ cân nhắc trong thời gian tới.

Quỳnh Dương

Bài liên quan

Ra mắt 3 nền tảng số phục vụ triển khai Nghị quyết số 57

Thúc đẩy thanh toán không tiền mặt dịch vụ công: Ngân hàng không thể “đơn thương độc mã”

Phó Thủ tướng Hồ Đức Phớc: Khơi thông các nguồn lực tài chính, thúc đẩy các động lực tăng trưởng mới

Tổng Bí thư Tô Lâm: Phải chuyển từ tư duy hành chính sang tư duy phục vụ

Thủ tướng: Quốc tế hóa bản sắc văn hóa dân tộc và dân tộc hóa tinh hoa văn hóa thế giới

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

15 năm dang dở, Vinaconex (VCG) muốn nhường cuộc chơi Cát Bà Amatina

Vài ngày nữa, một hãng bay tung ưu đãi giảm giá vé đến 77% cả nội địa và quốc tế

Cổ phiếu tiêu điểm hôm nay 1/7: ACV, LCG, FRT

Giá sầu riêng hôm nay 30/6: Cao điểm thu hoạch, giá vẫn thấp kỷ lục

<h1 class="sc-longform-header-title block-sc-title arx-block-state">V-Green và một ngân hàng nhóm Big 4 báo tin vui cho hàng chục nghìn chủ xe điện, nhà đầu tư trạm sạc

Dự báo giá cà phê ngày 29/6/2025: Có cơ hội chạm mốc 94.000 đồng/kg hay không?

Thị trường trái phiếu xanh Việt Nam: Đã đến lúc chuyển từ thí điểm sang bứt phá

- Tỷ giá Won Hàn

- Trong nước

- phân tích giá tiêu

- thị trường chứng khoán

- Hà Nội ngày mai

- giá xe Hồng Kỳ HS5

- hộ gia đình

- Kết quả xổ số Bạc Liêu hôm nay

- XSMT

- Giá thép miền Nam