VDSC: Tác động thuế Mỹ tới nhóm bất động sản sẽ rõ ràng hơn từ năm 2026

VDSC đánh giá, dù bất ngành động sản không chịu tác động trực tiếp từ thuế Mỹ, nhưng vẫn bị ảnh hưởng gián tiếp qua dòng vốn FDI, sản xuất. Phân khúc nhà ở xã hội giữ ổn định, trong khi bất động sản quanh khu công nghiệp chịu rủi ro cao nếu FDI dịch chuyển sau năm 2025.

Trong bối cảnh Tổng thống Mỹ Donald Trump bất ngờ công bố tạm hoãn áp thuế đối ứng 46% trong vòng 90 ngày, hạ về mức cơ sở 10% cho tất cả các quốc gia, trong đó có Việt Nam.

Dù vậy, theo đánh giá từ Chứng khoán Rồng Việt (VDSC), chính sách thuế quan của Mỹ dù không tác động trực tiếp tới bất động sản, nhưng lại tiềm ẩn những ảnh hưởng gián tiếp đáng kể, đặc biệt thông qua ba kênh chính: dòng vốn FDI, hoạt động sản xuất và tâm lý nhà đầu tư.

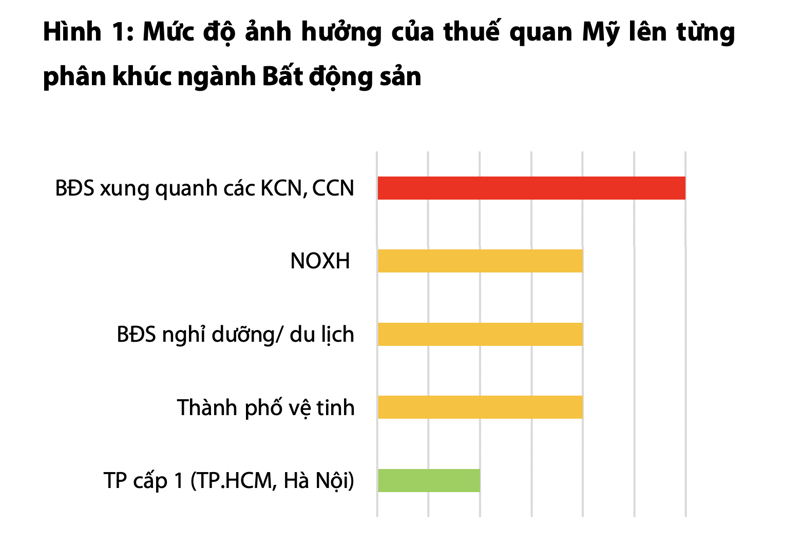

Tác động phân hóa theo từng phân khúc bất động sản

Bất động sản tại TP.HCM, Hà Nội – ảnh hưởng thấp: Tại các đô thị lớn, tác động từ chính sách thuế được đánh giá là không quá rõ rệt trong ngắn hạn. Phân khúc trung cấp và bình dân vẫn có lực cầu tốt nhờ lãi suất thấp đang hỗ trợ thanh khoản. Tuy nhiên, VDSC cảnh báo nếu thu nhập dân cư suy giảm theo diễn biến kinh tế chung, mức độ hấp thụ có thể “hạ nhiệt” về dài hạn.

Thành phố vệ tinh – ảnh hưởng trung bình: Dù mặt bằng giá hấp dẫn và hạ tầng kết nối đang là lợi thế, bất động sản tại các thành phố vệ tinh vẫn có thể chịu sức ép nếu khu công nghiệp – yếu tố cốt lõi thu hút lao động và chuyên gia – bị ảnh hưởng bởi dòng vốn FDI dịch chuyển. Việc mở rộng khu công nghiệp mới có thể bị tiết chế trong điều kiện thuế quan không thuận lợi.

Bất động sản quanh khu công nghiệp – chịu ảnh hưởng cao: Đây là phân khúc nhạy cảm nhất với biến động thuế quan. Nếu thuế đối ứng của Mỹ gây áp lực lên các doanh nghiệp FDI xuất khẩu lớn, khả năng các nhà đầu tư nước ngoài rút khỏi Việt Nam để tránh chi phí cao là hoàn toàn có thể xảy ra. Khi đó, không chỉ lực cầu nhà ở sụt giảm, mà cả hệ sinh thái dân cư phục vụ lao động cũng có nguy cơ suy yếu.

Bất động sản nghỉ dưỡng – ảnh hưởng gián tiếp: Không chịu tác động trực diện từ chính sách thuế, nhưng tăng trưởng chậm lại trên phạm vi toàn cầu sẽ ảnh hưởng đến lượng khách du lịch quốc tế, qua đó gián tiếp tác động đến phân khúc bất động sản nghỉ dưỡng – vốn đã gặp khó từ các chu kỳ trước.

Nhà ở xã hội – giữ vững nhu cầu ở thực: Đây là điểm sáng trong toàn ngành. Dù một phần nhu cầu tại tỉnh lẻ có thể giảm nếu KCN không mở rộng, nhưng ở các thành phố lớn, nhu cầu an cư thực và chính sách phát triển nhà ở xã hội sẽ tiếp tục là điểm tựa ổn định cho phân khúc này.

Tác động theo thời gian rõ rệt từ năm 2026

VDSC cho rằng, trong năm 2025, tác động sẽ chưa quá rõ rệt, đặc biệt nếu Việt Nam đàm phán thành công để mức thuế thực tế sau đàm phán hạ về 15–20%. Tuy nhiên, từ năm 2026, khi các hợp đồng thuê mới của FDI bắt đầu co hẹp, xu hướng dịch chuyển dòng vốn sang các quốc gia có lợi thế thuế quan tốt hơn sẽ dần định hình. Điều này sẽ tác động trực tiếp đến các khu vực có bất động sản phục vụ KCN.

Ngược lại, các đô thị lớn và vệ tinh sẽ chịu ảnh hưởng gián tiếp từ tăng trưởng GDP chậm lại, làm giảm khả năng chi tiêu và đầu tư bất động sản. Tuy nhiên, mặt bằng lãi suất thấp và các chính sách tài khóa hỗ trợ có thể là yếu tố giúp hạn chế tác động tiêu cực, giữ nhu cầu ở thực ở mức ổn định.

Việc Mỹ tạm hoãn áp thuế 46% trong 90 ngày và thiết lập mức cơ sở 10% được đánh giá là tín hiệu tích cực. Thị trường kỳ vọng mức thuế thực tế sau đàm phán sẽ giảm xuống mức 15–20%, giúp giảm áp lực cho xuất khẩu Việt Nam và giữ chân dòng vốn đầu tư.

Trong bức tranh toàn cảnh, bất động sản không phải lĩnh vực bị ảnh hưởng trực tiếp bởi căng thẳng thương mại, nhưng sẽ là “phong vũ biểu” phản ánh sức khỏe của nền kinh tế và tâm lý đầu tư. Việc theo dõi sát quá trình đàm phán, chính sách tài khóa và dòng vốn FDI sẽ là chìa khóa để nhà đầu tư đánh giá chính xác triển vọng của từng phân khúc bất động sản trong giai đoạn tới.