VinaCapital: VN-Index đã tăng khoảng 10%

Trong một phân tích vừa công bố, ông Michael Kokalari, CFA, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường VinaCapital cho rằng, sự phục hồi lợi nhuận doanh nghiệp từ mức giảm 5% năm ngoái lên mức tăng trưởng 19% năm nay được hỗ trợ bởi tốc độ tăng trưởng GDP của Việt Nam từ 5,1% năm 2023 lên mức dự kiến 6,5% trong năm nay.

Việc các nhà đầu tư trong nước hăng hái mua cổ phiếu bắt nguồn từ việc lãi suất huy động ở Việt Nam vẫn dưới 5% - ngay cả đối với tiền gửi kỳ hạn 12 tháng - và thị trường bất động sản phần nào vẫn còn đóng băng, khiến thị trường chứng khoán và vàng trở thành các kênh đầu tư hấp dẫn, được các nhà đầu tư trong nước ưu tiên đổ tiền vào.

Thêm vào đó, nhà đầu tư cá nhân chiếm tỷ trọng đa số trong khối lượng giao dịch chứng khoán tại Việt Nam, chiếm trung bình 90% giá trị giao dịch hàng ngày trong năm nay, do đó lực mua của các nhà đầu tư cá nhân đã bù lại được lượng cổ phiếu trị giá 2,4 tỷ USD mà các nhà đầu tư nước ngoài bán ròng từ đầu năm đến nay (sau khi đã bán ròng 1 tỷ USD trong năm ngoái).

Theo VinaCapital, khối ngoại bán ròng diễn ra chủ yếu bởi việc chốt lời và lo ngại về mức trượt giá khoảng 4% từ đầu năm đến nay của tiền đồng Việt Nam (VND) và do một số nhà đầu tư nước ngoài đang áp dụng phương pháp "chờ và theo dõi" trước các diễn biến chính trị gần đây trong nước.

Ông Michael Kokalari cho biết, 1/4 khối lượng bán ra của nhà đầu tư nước ngoài diễn ra thông qua việc rút vốn ETF, bao gồm việc giải thể Quỹ ETF Frontier của Blackrock iShares vào tháng 6/2024 (giá trị bán ròng hàng tháng của nhà đầu tư nước ngoài đạt mức cao kỷ lục vào tháng 6/2024 một phần do việc giải thể ETF này). Sau đợt bán ra của khối ngoại, tỷ lệ sở hữu của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam đã giảm xuống mức thấp nhất trong một thập kỷ.

Tuy nhiên, chuỗi bán ra liên quan đến việc giải thể Quỹ ETF Frontier của Blackrock iShares đã kết thúc. “Theo chúng tôi được biết, một số nhà đầu tư nước ngoài đã tận dụng điều này để tăng cường các khoản đầu tư chiến lược dài hạn của họ vào Việt Nam, ví như Capital Group, Fidelity và các nhà đầu tư tổ chức nước ngoài khác được cho là đã mua một lượng lớn cổ phần trong ACB”, ông Michael Kokalari chia sẻ.

VinaCapital kỳ vọng tăng trưởng lợi nhuận sẽ tăng từ mức 9% so với cùng kỳ trong nửa đầu năm 2024 lên 33% so với cùng kỳ trong nửa cuối năm 2024, một phần nhờ vào sự phục hồi của thị trường bất động sản trong nước. Trong 6 tháng đầu năm đã chứng kiến hoạt động giao dịch bất động sản ước tính đã tăng vọt khoảng 40% so với cùng kỳ năm năm 2023. Giao dịch bất động sản tăng mạnh được lý giải là do nhu cầu giao dịch bị dồn nén trong thời gian dài và Chính phủ đã đưa ra nhiều quyết sách để khôi phục thị trường.

Với các tín hiệu tích cực, ông Michael Kokalari cho biết, VinaCapital kỳ vọng lợi nhuận của các nhà phát triển bất động sản (ngoại trừ Vinhomes), sẽ tăng 80% trong năm nay. Hơn nữa, một thị trường bất động sản lành mạnh sẽ hỗ trợ tăng trưởng lợi nhuận của các ngân hàng bằng cách thúc đẩy tăng trưởng tín dụng và giảm bớt lo ngại về chất lượng tài sản/chi phí tín dụng.

Sự phục hồi của bất động sản Việt Nam có khả năng sẽ tiếp tục tăng tốc vào năm tới, cũng một trong những lý do khiến VinaCapital kỳ vọng lợi nhuận của VN-Index sẽ tăng thêm 17% vào năm 2025.

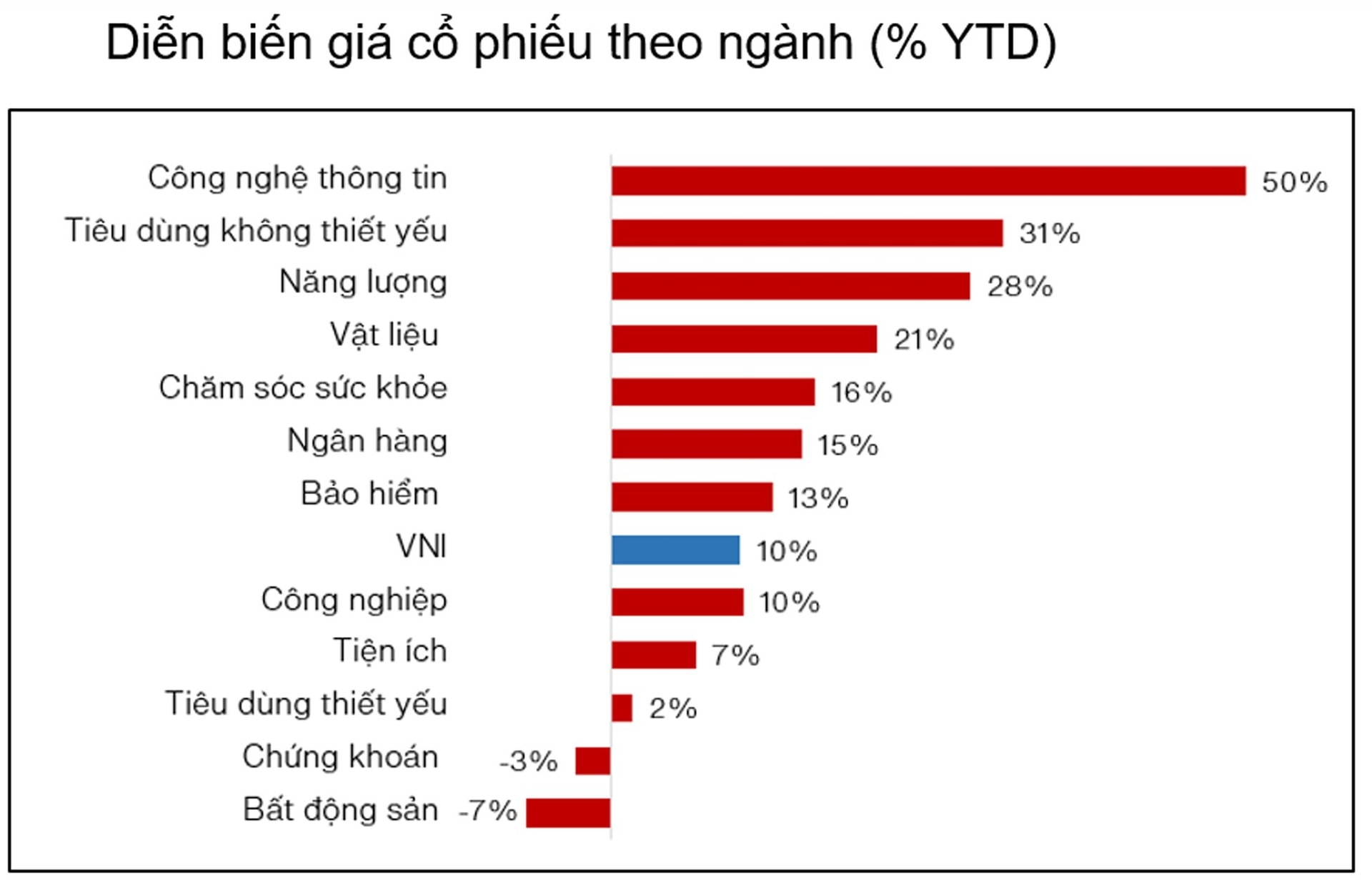

Trong bối cảnh thị trường có nhiều tín hiệu tích cực, diễn biến giá cổ phiếu cũng cho thấy sự phân hoá mạnh mẽ. Sự khác biệt lớn về hiệu quả hoạt động của các ngành là một trong những điển hình của thị trường chứng khoán Việt Nam và điều đó đã mang lại nhiều cơ hội cho các nhà quản lý quỹ chủ động như VinaCapital.

Với giá cổ phiếu tăng 53% từ đầu năm đến nay và tăng 103% trong 2 năm vừa qua, VinaCapital kỳ vọng, lợi nhuận của FPT sẽ tăng hơn 20% trong năm nay nhờ mức tăng trưởng 24% trong doanh thu dịch vụ gia công CNTT toàn cầu.

Tương tự như vậy, giá cổ phiếu ngành Tiêu dùng không thiết yếu cũng tăng trong năm nay, lợi nhuận của các công ty này được kỳ vọng tăng 55% trong năm 2024, sau khi giảm 42% vào năm ngoái. Sự phục hồi đó xuất phát từ việc tiêu thụ nội địa.

Các đặc trưng tương tự cũng giải thích cho sự phân hóa trong diễn biến giá cổ phiếu của các ngành khác. Ví dụ, lợi nhuận của Vinhomes (VHM) có thể giảm 12% trong năm nay do thời điểm ghi nhận doanh thu của một số dự án nhất định. Điều này cùng với các yếu tố khác đã khiến giá cổ phiếu của công ty giảm 14% từ đầu năm đến nay, kéo theo toàn bộ ngành.

“VN-Index đã tăng khoảng 10% từ đầu năm đến nay nhờ mức tăng trưởng lợi nhuận phục hồi và việc các nhà đầu tư cá nhân trong nước chủ động mua cổ phiếu. Diễn biến giá cổ phiếu theo ngành biến động và phân hóa đáng kể trong năm nay cho phép các nhà quản lý quỹ chủ động như VinaCapital đạt hiệu suất vượt trội so với thị trường”, ông Michael Kokalari chia sẻ và tin tưởng: “các chính sách thúc đẩy tăng trưởng của Việt Nam sẽ tiếp tục được thực thi trong những năm sắp tới”.

Đoàn Hằng

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Giá bạc hôm nay 1/7/2025: Bạc Phú Quý bật tăng

Không phải F88, cổ phiếu tài chính này mới đang là tâm điểm khi tăng hơn 250% chỉ sau nửa năm

Tâm điểm dòng tiền phiên 30/6: Tìm đến cổ phiếu đầu ngành, nhóm đầu cơ hạ nhiệt

Thêm một mắt xích quan trọng vừa được kích hoạt nhằm khơi thông dự án cao tốc Biên Hòa-Vũng Tàu

Loại quả trong truyện cổ tích đang làm “đau đầu” nhà quản lý

Kỳ họp thứ 9, Quốc hội: Xem xét, quyết định khối lượng công việc rất lớn, có ý nghĩa lịch sử

Giá vàng chiều nay 27/6: Lao dốc chóng mặt, SJC rớt về sát 117 triệu đồng

- The Park Avenue hiện trạng

- Bộ Ngoại giao

- Tổ công tác Việt – Nga về hợp tác ngân hàng

- lãi suất huy động

- KQXSDT t2

- giá cà phê

- Thế giới

- Tỷ giá Nhân dân tệ hôm nay

- LMH

- xe máy giá rẻ