6 yếu tố định hình triển vọng kinh tế Việt Nam 2025

Thông tin được đưa ra tại báo cáo chiến lược năm 2025 công bố mới đây của Chứng khoán MB (MBS).

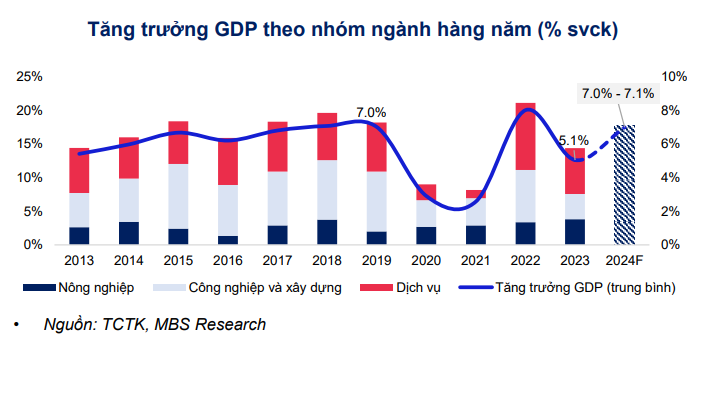

Theo đó, MBS nhận định, kể từ đầu năm, nền kinh tế Việt Nam đã duy trì xu hướng cải thiện qua các quý liên tiếp, quý I/2024 tăng trưởng 5,87%; quý II/2024 tăng trưởng 6,93%; quý III/2024 tăng trưởng 7,4%. Lũy kế 9 tháng đầu năm 2024, GDP ước tăng 6,82%.

Việt Nam được kỳ vọng sẽ trở thành nền kinh tế tăng trưởng nhanh nhất trong khu vực ASEAN trong năm 2024. Bộ Kế hoạch và Đầu tư cũng đặt ra mục tiêu tăng trưởng đạt 7,6 - 8% trong quý IV/2024, nhằm đạt được hoặc thậm chí vượt qua mục tiêu tăng trưởng cả năm của Chính phủ là 7%.

"Theo đó, chúng tôi dự báo tăng trưởng GDP cả năm 2024 sẽ đạt 7 - 7,1%, trên cơ sở tăng trưởng sản xuất công nghiệp chậm lại trong quý IV/2024 (trên nền cao của năm trước), song khu vực dịch vụ sẽ phục hồi và trở thành đầu kéo trong quý cuối năm", chuyên gia MBS dự báo.

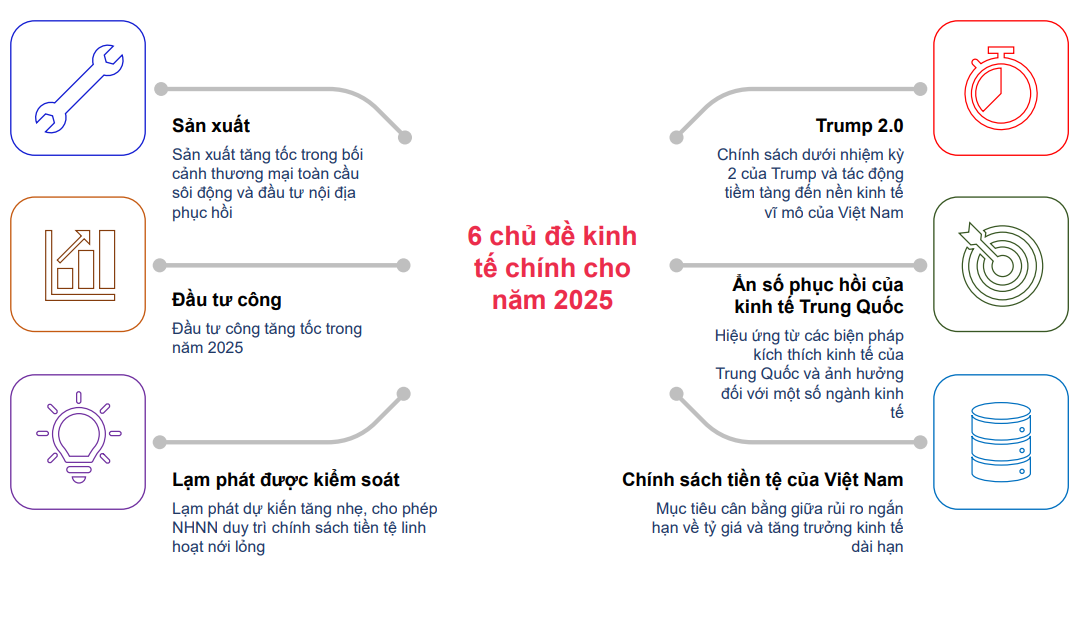

Từ dự báo đó, MBS chỉ ra 6 yếu tố chính định hình triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025.

Thứ nhất, sản xuất tăng tốc trong bối cảnh thương mại toàn cầu sôi động và đầu tư nội địa phục hồi.

Cho rằng thương mại toàn cầu sôi động sẽ hỗ trợ cho xuất khẩu, MBS dự báo xuất khẩu Việt Nam sẽ tăng 9 - 10% trong năm 2025, dẫn đến thặng dư thương mại 27 tỷ USD. Dự báo này dựa trên các yếu tố như: Ngân hàng Thế giới dự báo thương mại hàng hoá và dịch vụ toàn cầu sẽ tăng 3,4% trong năm 2025, cao hơn mức 2,5% trong năm 2024; Việt Nam có thể tận dụng việc tham gia vào các hiệp định khu vực như CPTPP và RCEP để thúc đẩy các nỗ lực cải cách trong nước.

Tuy nhiên, MBS cũng chỉ ra, vẫn còn những rủi ro từ nhu cầu về linh kiện điện tử yếu trong ngắn hạn, khả năng tăng thuế quan của Mỹ và lãi suất theo đó có thể phải neo ở mức cao dưới áp lực của đồng USD mạnh hơn. Cùng với đó, rủi ro đối với thương mại của Việt Nam bao gồm: căng thẳng và xung đột địa chính trị kéo dài, thay đổi trong những chính sách của Mỹ bao gồm việc áp dụng thuế quan rộng hơn có thể làm gián đoạn chuỗi giá trị toàn cầu và ảnh hưởng tới các đối tác thương mại chính.

MBS cũng khẳng định Việt Nam có vị thế thuận lợi để vươn lên trong chuỗi cung ứng, chuyển hướng sang các ngành sản xuất và dịch vụ có giá trị cao hơn. Ngành sản xuất hiện chiếm khoảng 63% tổng vốn FDI đã cho thấy sức hút của Việt Nam và đánh dấu bước chuyển mình từ một nước được gắn với hình ảnh của một trung tâm sản xuất chi phí thấp. Trong 11 tháng năm 2024, tổng FDI đăng ký mới đạt 24,8 tỷ USD, với các ngành có giá trị cao như điện tử, linh kiện ô tô, bán dẫn và công nghệ xanh dẫn đầu xu hướng.

Vào tháng 8/2024, Thủ tướng đã ký quyết định thành lập Ủy ban chỉ đạo quốc gia về phát triển ngành bán dẫn, mở ra hướng đi cho tương lai của ngành này tại Việt Nam.

Đầu tư nội địa cũng được MBS dự báo phục hồi khi đầu tư tư nhân bắt đầu phục hồi từ quý II/2024, với mức tăng 7,7% so với cùng kỳ, là mức cao nhất trong 2 năm, cho thấy sự gia tăng niềm tin từ các doanh nghiệp nội địa, được hỗ trợ bởi lãi suất thấp và nhu cầu thế giới gia tăng.

Thứ hai, tăng tốc giải ngân vốn đầu tư công trong năm 2025. MBS kỳ vọng giải ngân vốn đầu tư công năm 2025 dự kiến sẽ đạt khoảng 85 - 90% kế hoạch Thủ tướng Chính phủ giao, tương ứng với mức tăng trưởng 24 - 31% so với năm 2024.

Theo MBS, năm 2025 là năm cuối cùng của kế hoạch đầu tư trung hạn 2021-2025, Chính phủ đã đưa ra một kế hoạch đầy tham vọng với mức dự kiến chi đầu tư phát triển năm 2025 là 790,7 nghìn tỷ đồng, tăng đáng kể so với phân bổ của năm trước. Tuy nhiên, kế hoạch này vẫn phụ thuộc vào việc giải quyết các nút thắt chính như hợp lý hóa quy trình phân bổ vốn, tinh chỉnh cơ chế chính sách, đẩy nhanh việc mua đất và đảm bảo nguồn cung vật liệu xây dựng ổn định.

Theo tính toán của Bộ KH&ĐT, khi giải ngân đầu tư công tăng thêm 1% thì tăng trưởng GDP sẽ tăng thêm 0,058%. Cùng với đó, mỗi khi đầu tư công giải ngân được 1 USD thì ước tính sẽ kéo theo 1,61 USD vốn đầu tư của khu vực ngoài nhà nước.

Thứ ba, dự kiến lạm phát sẽ tăng nhẹ. Theo MBS, giá dầu trung bình trong năm 2025 sẽ đạt 70 USD/thùng, thấp hơn mức 77-82 USD/thùng của năm 2024; giá gạo cũng đã giảm mạnh trong tháng 10, sau khi Ấn Độ dỡ bỏ lệnh cấm xuất khẩu gạo trắng phi basmati vào cuối tháng 9. Với việc Ấn Độ tái gia nhập thị trường, giá gạo xuất khẩu từ Thái Lan, Việt Nam và Pakistan đã giảm đáng kể nhằm tăng tính cạnh tranh, đã giúp giảm bớt áp lực giá lương thực tích tụ trong những tháng gần đây.

Từ những nhận định trên, MBS dự báo CPI bình quân năm 2025 sẽ tăng 4% so với cùng kỳ (so với dự báo CPI trung bình năm 2024 là 3.9%). Theo đó, lạm phát trong năm 2025 được kỳ vọng vẫn được kiểm soát tốt dưới mức mục tiêu của Chính phủ là 4.5% so với cùng kỳ.

Thứ tư, Trump 2.0 và tác động tiềm tàng đến kinh tế vĩ mô Việt Nam. Phân tích cụ thể về yếu tố này, MBS cho rằng, về chính sách thuế quan, Việt Nam có khả năng rơi vào nhóm các quốc gia chịu mức thuế 10-20% của Trump 2.0, khi đứng thứ ba trong số các quốc gia có thâm hụt thương mại lớn nhất với Mỹ. Việc tăng thuế (nếu xảy ra) có thể sẽ được áp dụng cho 6 sản phẩm xuất khẩu chính.

Về điều tra thương mại, Việt Nam hiện nằm trong top 4 quốc gia có thặng dư thương mại lớn với Mỹ. Kết hợp với sự gia tăng đáng kể của vốn FDI từ Trung Quốc và lượng hàng Việt Nam nhập khẩu từ Trung Quốc tăng gấp đôi trong những năm gần đây, đã dẫn đến những lo ngại về các cuộc điều tra thương mại đối với sản phảm có nguồn gốc từ Trung Quốc nhưng được sản xuất tại nước thứ ba.

Về chính sách năng lượng, việc Tổng thống Mỹ Donal Trump chấp thuận giấy phép xuất khẩu cho các dự án LNG và tăng cường khoan ngoài khơi bờ biển của Mỹ và trên các vùng đất liên bang có thể dẫn tới giá dầu giảm. Cùng với đó, Việt Nam có thể tăng nhập khẩu từ Mỹ để giúp giảm thặng dư thương mại. Các mặt hàng nhập khẩu tiềm năng bao gồm máy bay, khí hóa lỏng (LNG), vũ khí và dịch vụ. Trong nhiệm kỳ đầu tiên của Trump, Việt Nam và Hoa Kỳ đã tham gia vào các cuộc thảo luận sâu rộng về nhập khẩu năng lượng, đặc biệt là LNG.

Về tỷ giá, những chính sách được Tổng thống Mỹ đề xuất có thể khiến giá trị của đồng USD gia tăng và gây áp lực lên tỷ giá USD/VND.

Về chính sách tiền tệ, MBS cho rằng, Tổng thống Mỹ muốn nền kinh tế được hỗ trợ bởi lãi suất thấp, nhưng các đề xuất về chính sách tài khóa của ông sẽ cản trở việc Fed cắt giảm lãi suất. Điều này có thể dẫn đến lãi suất chính sách thấp hơn và tỷ lệ lạm phát cao hơn trên toàn thế giới, bao gồm cả Việt Nam.

Thứ năm, triển vọng phục hồi bấp bênh của Trung Quốc và tác động đối với Việt Nam.

MBS chỉ ra, dự báo tăng trưởng GDP của Trung Quốc trong năm 2024 và 2025 lần lượt ở mức 4,8% và 4,5%. GDP tăng 4,8% trong quý III năm 2024, nhờ xuất khẩu và hoạt động công nghiệp mạnh mẽ. Tăng trưởng xuất khẩu và các chính sách kích thích đã thúc đẩy hoạt động công nghiệp, đặc biệt là sản xuất các mặt hàng cao cấp.

Tuy nhiên, MBS cũng cho biết, nhu cầu tiêu dùng nội địa vẫn còn yếu và thị trường bất động sản, đóng băng đã kìm hãm tốc độ tăng trưởng của nền kinh tế nước này. Về phía cầu, tiêu dùng vẫn yếu, trong khi xuất khẩu ròng và đầu tư vào sản xuất và cơ sở hạ tầng cao cấp đã hỗ trợ phần nào cho tăng trưởng kinh tế.

Cùng với đó, từ cuối tháng 9, Chính phủ đã công bố một loạt biện pháp hỗ trợ bao gồm phát hành trái phiếu đặc biệt và tăng trần nợ để hỗ trợ các chính quyền địa phương. Để hỗ trợ thị trường bất động sản, ngân hàng trung ương đã giảm lãi suất chuẩn, lãi suất thế chấp và tỷ lệ trả trước, nhằm tăng thanh khoản và khuyến khích các hoạt động mua nhà. Tuy nhiên, việc tăng cường hỗ trợ tài khóa có thể bị hạn chế do nợ công tăng và thu nhập yếu, trong khi việc nới lỏng tiền tệ liên tục phải đối mặt với những thách thức do nhu cầu tín dụng giảm. Thêm vào đó, căng thẳng thương mại, đặc biệt là với Mỹ cũng là một rủi ro lớn đối với tăng trưởng kinh tế của Trung Quốc.

Với việc Trung Quốc là đối tác thương mại lớn nhất và là thị trường xuất khẩu lớn thứ hai của Việt Nam, việc nhu cầu nội địa của Trung Quốc có khả năng hồi phục nhờ gói kích thích mới sẽ có thể mang lại lợi ích cho các nhà xuất khẩu của Việt Nam.

Thứ sáu, cân bằng chính sách tiền tệ giữa rủi ro tỷ giá trong ngắn hạn và tăng trưởng dài hạn. MBS cho rằng, dư địa cho chính sách tiền tệ của Việt Nam sẽ bị hạn chế hơn so với dự kiến dưới áp lực của đồng USD mạnh lên và rủi ro về việc Mỹ tiếp tục thực hiện các cuộc điều tra về thao túng tiền tệ. Trong kịch bản đó, NHNN có thể sẽ cần áp dụng một lập trường chính sách tiền tệ thận trọng hơn để kiểm soát sự ổn định của tỷ giá, đồng nghĩa với việc dư địa cho việc nới lỏng chính sách tiền tệ sẽ có thể bị hạn chế.

"MBS không kỳ vọng sẽ có bất kỳ đợt cắt giảm lãi suất chính sách nào trong năm 2025 và kỳ vọng lãi suất đầu vào sẽ duy trì ở mức 5,0 - 5,2%. Mặt khác, khả năng tăng lãi suất trong bối cảnh nới lỏng kinh tế toàn cầu là không cao. Theo đó, NHNN sẽ duy trì chính sách tiền tệ nới lỏng nhằm thúc đẩy tăng trưởng kinh tế để giữ lãi suất ở mức thấp, qua đó thúc đẩy tăng trưởng tín dụng", các chuyên gia của MBS nhận định.

Minh Nhật

Bài liên quan

Thủ tướng: Ngoại giao kinh tế phục vụ mục tiêu tăng trưởng 8,3 – 8,5% năm 2025

Chủ tịch Quốc hội Trần Thanh Mẫn gặp gỡ cộng đồng người Việt Nam tại Senegal

Nâng cao nhận thức nhà đầu tư hướng tới nâng hạng TTCK: Cần có chiến lược phát triển linh hoạt, hiệu quả và đột phá

Thường trực Chính phủ cho ý kiến về đề án xây dựng quốc gia khởi nghiệp

Nâng cao hiệu quả tín dụng chính sách xã hội trong giai đoạn mới

Chuyển đổi số ngành Ngân hàng: Thúc đẩy tăng trưởng kinh tế số, góp phần kiến tạo không gian số quốc gia thống nhất

Phát triển mô hình kinh tế tuần hoàn trong nông nghiệp: Nhiều rào cản cần tháo gỡ

Thủ tướng: Quyết liệt triển khai các dự án đường sắt chiến lược, bảo đảm 6 rõ trong chỉ đạo, thực hiện

Tổng Bí thư: Ngành Kiểm sát nhân dân góp phần kiến tạo xã hội kỷ cương, công bằng, dân chủ, văn minh

Thủ tướng kiểm tra công trường, chỉ đạo thông tuyến 2 dự án cao tốc tại ĐBSCL vào 19/12/2025

Giá Pi Network hôm nay 20/7: “Nín thở” sau đợt unlock khổng lồ

Giá xe máy điện Yadea: Chỉ từ 12 triệu, pin bền, chạy xa, sẵn sàng thay thế xe xăng?

Doanh nghiệp hạ tầng thuộc hệ sinh thái Viettel đề xuất dự án điện gió quy mô lớn tại Quảng Trị, kỳ vọng cung ứng điện cho 160.000 hộ dân

Chứng khoán Mỹ đi lên giữa lo ngại chính sách, Johnson & Johnson và nhóm tài chính bứt phá

Mẫu ô tô Hyundai giá chỉ hơn 200 triệu, trang bị không thua xe tiền tỷ: Liệu có về Việt Nam?

Nóng: Chuyển động mới tại dự án đường sắt cao tốc Bắc–Nam, viễn cảnh đoàn tàu "Make in Vietnam" gần ngay trước mắt

Thêm 5 doanh nghiệp chốt quyền trả cổ tức tiền mặt trong tháng 7, cao nhất tới 13%

- giá gas tháng 11/2024

- giá điện thoại Xiaomi Redmi A2

- Tỷ giá Euro hôm nay ngày 18/11/2023

- STB

- xe ga Aurora 150 2025

- giá cà phê Đắk Lắk

- bảng giá vàng

- Đồng Nai

- trực tiếp kết quả xổ số Đồng Tháp

- kinh doanh hàng hoá không rõ nguồn gốc