BCM đón cơ hội "vàng" từ kế hoạch sáp nhập Bình Dương – TP.HCM

Cổ phiếu BCM được đánh giá có tiềm năng tăng giá 31% nhờ hưởng lợi lớn từ chủ trương sáp nhập Bình Dương vào TP.HCM. Với quỹ đất thương mại hơn 1.000 ha chưa khai thác, cùng triển vọng doanh thu từ bất động sản tăng trưởng tích cực, BCM đang là cơ hội tích lũy hấp dẫn cho nhà đầu tư trung và dài hạn.

Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP (HOSE: BCM) đang đứng trước cơ hội lớn để bứt phá mạnh mẽ trong trung và dài hạn, khi chủ trương sáp nhập tỉnh Bình Dương vào TP.HCM được kỳ vọng sẽ tạo nên một siêu đô thị công nghiệp – thương mại – dịch vụ mang tầm vóc khu vực.

Theo báo cáo phân tích từ Chứng khoán MB (MBS), động lực phát triển mới sẽ giúp Bình Dương tận dụng tối đa lợi thế hạ tầng, kết nối liên vùng, nguồn nhân lực chất lượng cao và hệ thống quản trị hành chính hiện đại sau sáp nhập, từ đó mở ra không gian tăng trưởng bền vững cho các doanh nghiệp đầu tàu như BCM.

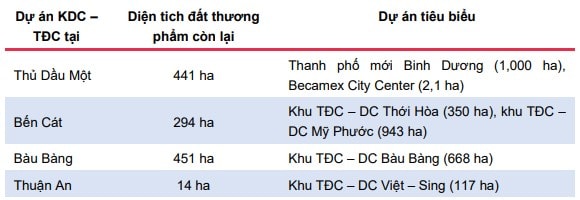

BCM, với bề dày kinh nghiệm phát triển khu công nghiệp và sở hữu quỹ đất thương mại chưa khai thác lên đến hơn 1.000 ha, được đánh giá là doanh nghiệp sẽ hưởng lợi lớn từ quá trình đô thị hóa và tái cấu trúc không gian đô thị vùng ven TP.HCM.

MBS cho rằng, phần lớn giá trị của BCM hiện nay nằm ở các dự án bất động sản chưa phát triển, chiếm tới 60–70% tổng tài sản, trong khi mảng cho thuê đất khu công nghiệp, vốn đang chịu sức ép từ chính sách thuế quan mới của Mỹ chỉ đóng góp khoảng 20–30% vào định giá.

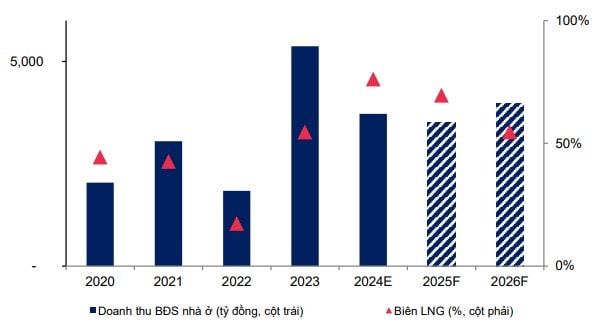

Dù thị trường bất động sản khu công nghiệp đang đối mặt với thách thức từ việc dòng vốn FDI có dấu hiệu chững lại và rủi ro tỷ giá gia tăng sau chính sách thuế mới của Mỹ, MBS vẫn giữ cái nhìn tích cực khi dự báo BCM sẽ duy trì tăng trưởng ổn định nhờ doanh thu từ chuyển nhượng bất động sản.

Cụ thể, doanh thu mảng này được kỳ vọng đạt 3.519 tỷ đồng trong năm 2025 và tăng lên 3.984 tỷ đồng vào năm 2026, bất chấp doanh thu cho thuê đất KCN được điều chỉnh giảm 44% và 32% lần lượt trong hai năm do nhu cầu suy yếu.

Trên góc độ định giá, MBS đánh giá cổ phiếu BCM đang ở vùng hấp dẫn để đầu tư dài hạn, đặc biệt sau nhịp điều chỉnh do ảnh hưởng từ thông tin vĩ mô. Mức giá hiện tại được cho là phản ánh chưa đầy đủ giá trị tài sản mà doanh nghiệp đang sở hữu, trong khi triển vọng tăng giá ước tính lên tới 31% với giá mục tiêu 72.500 đồng/cổ phiếu.

Đồng thời, kỳ vọng vào kết quả đàm phán thương mại giữa Việt Nam và Mỹ nếu thành công có thể giúp hạ mức thuế về ngưỡng hợp lý hơn, qua đó phần nào giảm áp lực lên lĩnh vực bất động sản khu công nghiệp.

Tuy nhiên, bên cạnh triển vọng lạc quan, MBS cũng chỉ rõ một số rủi ro tiềm ẩn mà nhà đầu tư cần lưu ý như bất ổn từ chính sách thương mại Mỹ có thể tiếp tục ảnh hưởng đến nhu cầu thuê đất; kế hoạch phát hành tăng vốn của BCM bị trì hoãn khiến nguồn lực triển khai dự án bị ảnh hưởng; chi phí giải phóng mặt bằng có nguy cơ tăng cao khi thông tin sáp nhập được thị trường phản ánh mạnh vào giá đất; và áp lực thanh khoản khi quy mô vay nợ lớn đặt ra thách thức trong việc trả nợ đến hạn vào năm 2026.

Dẫu vậy, với vị thế là doanh nghiệp kinh tế mũi nhọn của Bình Dương, BCM vẫn là một trong những cái tên đáng chú ý nhất trong làn sóng đầu tư đón đầu tái cơ cấu đô thị, đặc biệt khi vùng đất này đang được định hình là cửa ngõ công nghiệp mới của TP.HCM mở rộng. Trong bối cảnh các yếu tố hỗ trợ dần hội tụ, cổ phiếu BCM được khuyến nghị tích lũy ở vùng giá hiện tại cho mục tiêu đầu tư trung và dài hạn.