Chủ tịch VPBank lý giải quyết định tham gia tái cơ cấu ngân hàng yếu kém

Sáng nay (29/4), Ngân hàng TMCP Việt Nam Thịnh vượng – VPBank tổ chức họp ĐHĐCĐ thường niên năm 2024.

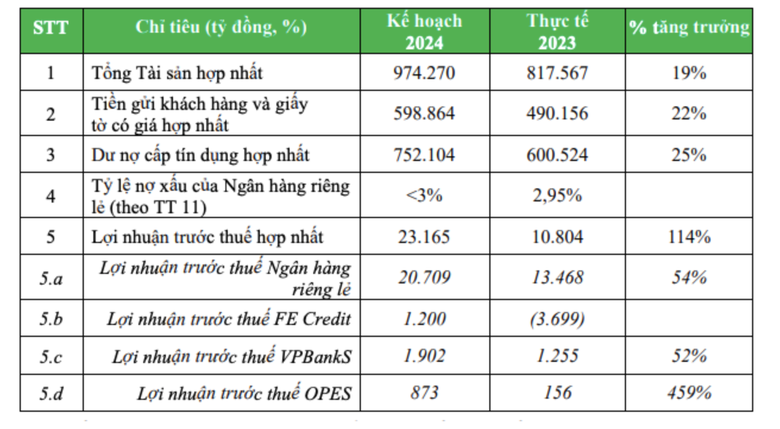

Kế hoạch lợi nhuận 23.165 tỷ đồng

Năm nay, ngân hàng lên kế hoạch lợi nhuận trước thuế 23.165 tỷ đồng, tăng 114% so với kết quả thực hiện của năm 2023 (đạt 10.987 tỷ đồng). Ông Nguyễn Đức Vinh, Tổng Giám đốc ngân hàng cho biết, đây là một mục tiêu khá tham vọng của VPBank, tuy nhiên, với những nền tảng được thiết lập, ngân hàng tự tin có thể đạt được mục tiêu đề ra.

Trong đó, với ngân hàng mẹ, dự kiến lợi nhuận cho năm 2024 là 20.709 tỷ đồng, gấp 2,14 lần năm trước. FE Credit cũng được dự báo sẽ có màn trở lại mạnh mẽ sau 2 năm thua lỗ liên tiếp với mức lợi nhuận 1.200 tỷ đồng (năm 2023 lỗ 3.699 tỷ đồng). Các công ty con khác cũng đặt ra mục tiêu tăng trưởng mạnh với Chứng khoán VPBank (VPBankS) dự kiến đạt lợi nhuận 1.902 tỷ đồng, tăng trưởng 52% so với 2023 trong khi mục tiêu lợi nhuận Bảo hiểm OPES là 873 tỷ đồng, gấp 5,6 lần năm 2023.

Để đạt được mục tiêu trên, tổng tài sản của VPBank dự kiến sẽ được mở rộng thêm 19% lên 974.270 tỷ đồng đến cuối năm nay. Trong đó, tổng tài sản của ngân hàng mẹ đạt 898.350 tỷ đồng. Tiền gửi khách hàng dự kiến tiến thêm 22%, lên 598.864 tỷ đồng.

Tăng trưởng tín dụng toàn ngân hàng năm 2024 dự kiến đạt 25,2%, tương ứng với dư nợ cấp tín dụng 752.104 tỷ đồng. Tuy nhiên, ông Nguyễn Đức Vinh cho biết, với nền tảng vốn vững chắc, cùng với việc tham gia hỗ trợ ngân hàng yếu kém, ngân hàng kỳ vọng có thể nhận được hạn mức tăng trưởng tín dụng cao hơn nữa từ phía Cơ quan quản lý. Tỷ lệ nợ xấu ngân hàng riêng lẻ kiểm soát dưới 3%.

Kết thúc quý I/2024, VPBank ghi nhận lợi nhuận trước thuế hợp nhất đạt gần 4,2 nghìn tỷ đồng, tăng gần 66% so với quý liền trước và 64% so với cùng kỳ. Riêng tại ngân hàng mẹ, lợi nhuận trước thuế của quý I đạt hơn 4,9 nghìn tỷ đồng, tăng gần gấp đôi so với quý IV/2023, với tổng thu nhập hoạt động tăng 15% và thu nhập lãi thuần tăng 25% so với cùng kỳ.

Tính gộp lợi nhuận ngân hàng mẹ với VPBankS và OPES, VPBank thu về gần 5,2 nghìn tỷ đồng, tăng xấp xỉ 2 lần so với quý cuối năm 2023.

Riêng FE Credit, công ty vẫn ghi nhận kết quả kinh doanh lỗ nhưng đã có sự cải thiện lớn so với năm 2023.

FE Credit sẽ có lãi trở lại

Liên quan đến kế hoạch phục hồi kinh doanh của công ty cho vay tài chính tiêu dùng, ông Ngô Chí Dũng, Chủ tịch VPBank cho biết, hiện FE Credit có 49% vốn của SMBC và 50% của VPBank, là đứa con chung của 2 tổ chức nên nhận được sự cam kết hỗ trợ lớn của 2 công ty mẹ.

Theo đó, FE Credit sẽ thực hiện xây dựng lại hệ thống nền tảng theo tiêu chuẩn thị trường Việt Nam, dần tiến tới đáp ứng tiêu chuẩn của thị trường quốc tế.

“Thực hiện đánh giá, xem xét lại mô hình kinh doanh, chúng tôi vẫn đánh giá thị trường tài chính tiêu dùng Việt Nam vẫn rất tiềm năng, nhu cầu tài chính tiêu dùng hiện rất lớn nên dù có tới 16 công ty tài chính tiêu dùng chính thức nhưng khả năng đáp ứng nhu cầu còn rất yếu”, ông Dũng nhận định.

Trong thời gian qua, FE Credit đã nhận sự hỗ trợ lớn về hệ thống nhân sự, tổ chức, chiến lược, và quan trọng nhất là hỗ trợ huy động vốn tốt hơn từ hai công ty mẹ.

Chủ tịch VPBank cho biết, hiện chi phí vốn của FE Credit đã được đưa về mức 6-7%, từ mức 9-11% trước đó. Dù mức chi phí này vẫn cao hơn một số ngân hàng nhưng cũng là sự cải thiện lớn, giúp FE Credit nhắm vào phân khúc khách hàng ít rủi ro hơn.

“Với sự hỗ trợ của đối tác chiến lược SMBC cùng sự hậu thuẫn của ngân hàng mẹ, FE Credit được kỳ vọng sẽ sớm tìm lại chu kỳ tăng trưởng vốn có, hướng tới mục tiêu tăng trưởng dương trong năm 2024 và tăng trưởng bền vững trong trung-dài hạn”, Chủ tịch VPBank nói.

Nhận chuyển giao một ngân hàng yếu kém

Cũng tại Đại hội, cổ đông VPBank đã thông qua việc nhận chuyển giao bắt buộc một tổ chức tín dụng (TCTD) yếu kém.

Lãnh đạo ngân hàng cho biết, tổng tài sản, vốn chủ sở hữu của tổ chức này không vượt quá 5% quy mô tương ứng của VPBank vào cuối năm 2023 và vốn điều lệ của TCTD trên không quá 5.000 tỷ đồng.

Sau khi nhận chuyển giao bắt buộc, TCTD trên sẽ hoạt động dưới hình thức Ngân hàng TNHH MTV do VPBank làm chủ sở hữu.

HĐQT VPBank sẽ có nhiệm vụ tổ chức thực hiện các công việc cần thiết để nhận chuyển giao bắt buộc, bao gồm: quyết định ngân hàng sẽ nhận theo phê duyệt; quyết định góp vốn điều lệ vào TCTD khi phù hợp và có phê duyệt; quyết định các phương án, biện pháp hỗ trợ,… khi nhận chuyển giao; triển khai các công việc liên quan khác.

Lãnh đạo ngân hàng cũng cho biết, những cá nhân, đơn vị tham gia nhiệm vụ liên quan đến nhận chuyển giao bắt buộc sẽ được miễn chịu trách nhiệm cá nhân (bao gồm nhưng không giới hạn trách nhiệm bồi thường thiệt hại, chi phí phát sinh) trong trường hợp nhận chuyển giao bắt buộc không đạt mục tiêu hoặc xảy ra các rủi ro khách quan, tiềm ẩn. Hiện thông tin cụ thể về TCTD yếu kém mà VPBank sắp tiếp nhận vẫn chưa được tiết lộ.

Trả lời câu hỏi của cổ đông liên quan đến lý do ngân hàng quyết định tham gia tái cơ cấu ngân hàng yếu kém, ông Ngô Chí Dũng, Chủ tịch HĐQT VPBank cho biết, về mặt năng lực tài chính, năng lực quản trị không phải ngân hàng nào cũng đủ năng lực tham gia.

“Các ngân hàng yếu kém này có số lỗ luỹ kế rất lớn, nếu chỉ xét đơn thuần góc độ tài chính hầu hết các ngân hàng đều sẽ không thiết tha. Tuy nhiên, với VPBank, với sự tham gia của đối tác chiến lược có nền tảng vốn lớn, thì chiến lược tăng trưởng quy mô rất quan trọng. Tham gia tái cơ cấu, chúng ta sẽ được tăng trưởng tín dụng ở quy mô cao, được mở room nhà đầu tư nước ngoài lên cao hơn 30%, nâng quy mô vốn của VPBank”, ông Dũng nói.

Bên cạnh tiếp nhận một tổ chức yếu kém, năm nay, VPBank cũng sẽ tiếp tục củng cố nguồn lực qua việc phát hành trái phiếu quốc tế bền vững theo hình thức phát hành riêng lẻ với khối lượng phát hành tối đa là 400 triệu USD. Kỳ hạn trái phiếu dự kiến 5 năm.

Số vốn thu được dự kiến sẽ được sử dụng để cấp tín dụng cho các phương án, dự án , nhu cầu tài trợ đáp ứng tiêu chí xanh và xã hội đủ điều kiện theo Khung Trái phiếu Bền vững của VPBank. Thời gian phát hành dự kiến trong năm 2024 – quý I/2025.

Tỷ trọng cho vay bất động sản chiếm 35% dư nợ, nợ xấu sẽ giảm dần

Liên quan đến tín dụng bất động sản, ông Nguyễn Đức Vinh đánh giá, đây là một lĩnh vực cho vay quan trọng, tiềm năng, mang lại lợi ích lớn cho xã hội nói chung và các ngân hàng nói riêng. Tuy nhiên, đây cũng là lĩnh vực mà ngân hàng cần kiểm soát chặt chẽ, tránh các dự án đầu cơ.

Ông Vinh cho biết, ngân hàng tập trung cho vay bất động sản nhà ở, các dự án có nhu cầu ở thực, không rót vốn vào dự án đầu cơ, bất động sản nghỉ dưỡng. Hiện tỷ trọng cho vay nhóm doanh nghiệp bất động sản, xây dựng tại VPBank là hơn 19% trong khi cho vay nhóm người mua nhà là 16%, theo đó, tổng tín dụng dành cho lĩnh vực này chiếm khoảng 35%/tổng dư nợ của ngân hàng. Trong đó, cho vay mua nhà, mảng nhà phố, thổ cư tiếp tục tăng trưởng, VPBank hiện là một trong 3 ngân hàng cho vay mua nhà lớn nhất thị trường.

Về chất lượng cho vay, ông Vinh cho biết, nợ xấu của ngân hàng năm vừa qua tăng, sang quý I/2024 được cải thiện một chút nhưng vẫn ở mức cao. Dự kiến năm 2024 tỷ lệ nợ xấu vẫn được kiểm soát dưới 3%.

“Lợi nhuận năm vừa rồi của ngân hàng không được cao là do trích lập dự phòng tới 12.500 tỷ đồng. Bù lại, trong năm 2023, ngân hàng cũng đã thu hồi được nợ tới hơn 2.000 tỷ đồng, là các khoản cho vay vốn đã được đưa ra khỏi bảng cân đối. Với sự phục hồi của nền kinh tế, kỳ vọng việc thu hồi nợ sẽ dễ dàng hơn trong năm nay và các năm tới. Dự kiến trong năm 2024, VPBank sẽ tiếp tục trích lập dự phòng khoảng 13.500 tỷ đồng. Nợ xấu có thể sẽ bắt đầu giảm dần trong 6 tháng cuối năm, phục hồi tốt từ 2025, lúc đó dự phòng sẽ giảm xuống”, ông Vinh nói.

Liên quan đến mảng Bancassurance, Tổng giám đốc VPBank nhận định, năm qua, hầu hết các ngân hàng đều gặp khó khăn mảng này liên quan đến quy định mới của Ngân hàng Nhà nước. Dù vậy, đây vẫn là một mảng kinh doanh vô cùng tiềm năng. VPBank cùng đối tác chiến lược AIA đã có các chương trình giúp phục hồi doanh thu trong giai đoạn tới.

Chia cổ tức 10%, tiếp tục phát hành ESOP

Về phương án phân phối lợi nhuận, sau khi trích lập các quỹ, lợi nhuận còn lại của VPBank là 8.353 tỷ đồng. Trong năm 2024, ngân hàng dự kiến sử dụng 7.934 tỷ đồng để chia cổ tức bằng tiền mặt, tương ứng tỷ lệ 10%. Thời gian thực hiện trả cổ tức là quý II hoặc III/2024.

Đây là năm thứ hai liên tiếp VPBank tiến hành chia cổ tức bằng tiền mặt sau khi ngân hàng đã hoàn thành các kế hoạch tăng vốn. Tại ĐHĐCĐ thường niên năm 2023, ông Ngô Chí Dũng, Chủ tịch HĐQT ngân hàng đã cam kết ngân hàng sẽ chia cổ tức bằng tiền trong 5 năm liên tiếp.

Năm nay, VPBank tiếp tục tăng vốn điều lệ thông qua kế hoạch phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP). Số cổ phiếu dự kiến phát hành tối đa là 30 triệu cổ phiếu, với mức giá 10.000 đồng/cổ phiếu.

Trần Thuý

Bài liên quan

Bầu Đức sắp hái trái ngọt sau gần hai thập kỷ bền gan vượt sóng gió, tung ra 2 quân bài với hiệu quả siêu cao

Bí quyết nào giúp doanh nghiệp thép này duy trì đều đặn việc chi trả tiền mặt cho cổ đông suốt 15 năm?

Tập đoàn Cienco4 bổ nhiệm loạt lãnh đạo, hé lộ mức lương tân Phó Tổng giám đốc

Lão tướng FPT "cảm nghĩ" về Thành phố Hồ Chí Minh mới

Doanh nghiệp cao su chi hàng chục tỷ trả cổ tức, ‘của để dành’ ngàn ha đất vàng chờ khai phá

Một doanh nghiệp niêm yết trên HNX trúng nhiều gói thầu ngành điện

Tỷ phú Phạm Nhật Vượng trở thành người Việt Nam đầu tiên sở hữu khối tài sản lên đến 9 tỷ USD

Vừa vượt qua Coteccons, doanh nghiệp này lại nắm cơ hội lớn tại gói thầu hàng nghìn tỷ của dự án sân bay Long Thành

‘Ông hoàng săm lốp’ chia thưởng đậm, tham vọng sản xuất một thứ đặc biệt cho Vinfast

Hé lộ doanh nghiệp vừa đánh bại Coteccons tại gói thầu hàng trăm tỷ của dự án sân bay Long Thành

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Lão tướng FPT "cảm nghĩ" về Thành phố Hồ Chí Minh mới

Cổ phiếu ngân hàng "ra tay", chứng khoán phiên sáng đầu tháng 7 vẫn "đỏ nhẹ"

Theo đuổi số hóa ngành môi giới bất động sản, Meey Group được vinh danh tại VARS Awards 2025

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

Chọn nhà đầu tư đường sắt cao tốc Bắc-Nam không có chuyện “dấm dúi ông A, ông B”

- truyền thông chống hàng giả

- thi thể cháy đen trong xe ô tô

- thị trường chứng khoán

- thép

- Thị trường chứng khoán ngày 13/8/2021: Thông tin trước giờ mở cửa

- ra mắt thẻ

- Dự đoán xổ số Vũng Tàu

- đối tượng vận chuyển heroin

- Bộ Văn hóa, Thể thao và Du lịch

- giá tiêu hôm nay 8/2